中心思想

创新药埃普奈明驱动增长:核心逻辑与市场潜力

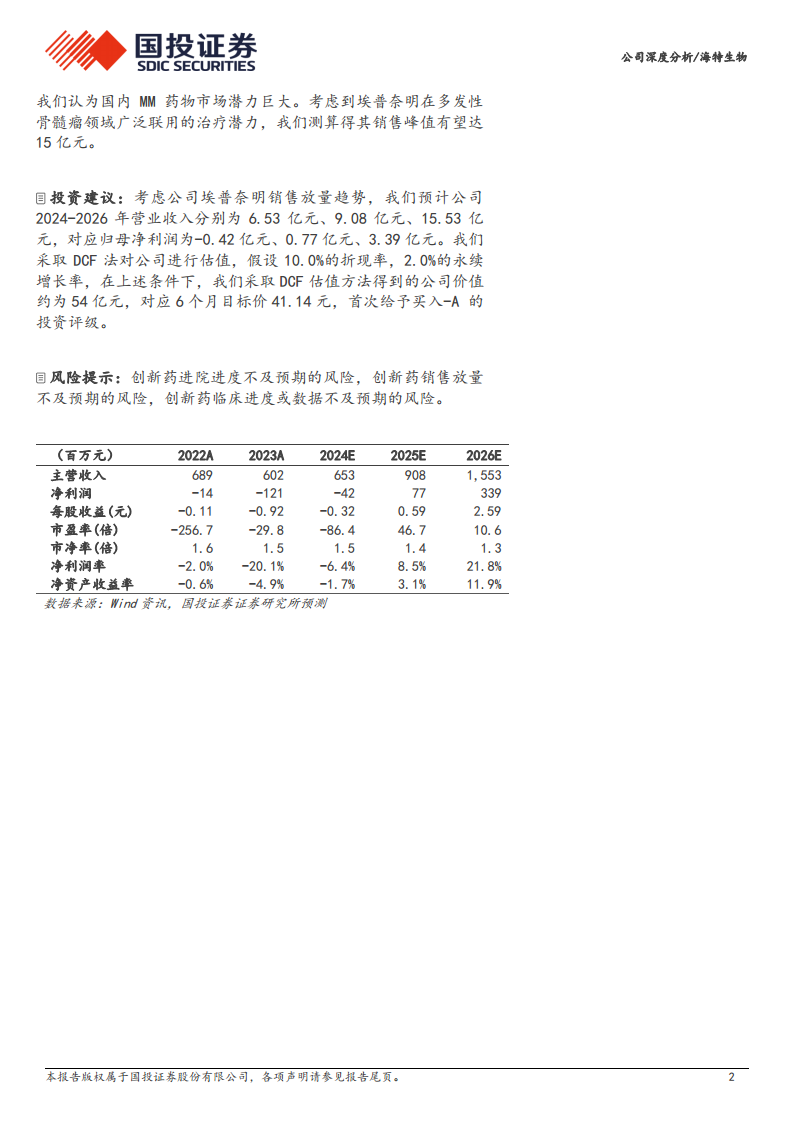

本报告的核心观点在于,海特生物(300683.SZ)凭借其1类创新药埃普奈明(CPT)在多发性骨髓瘤(MM)治疗领域的独特作用机制、显著的临床疗效以及成功纳入国家医保目录,有望在中长期实现销售放量,成为公司未来业绩增长的核心驱动力。埃普奈明与现有MM治疗药物的差异化机制使其具备巨大的联合用药潜力,且部分联用药物费用较低,减轻了患者的经济负担,有利于市场渗透和销售增长。报告预计埃普奈明销售峰值可达15亿元人民币,将显著改善公司当前的亏损状况并实现盈利。

投资评级与估值展望:海特生物的战略机遇

基于埃普奈明的市场前景和公司的整体发展战略,报告首次给予海特生物“买入-A”的投资评级,并设定6个月目标价为41.14元。通过DCF估值法,在10.0%的折现率和2.0%的永续增长率假设下,公司价值约为54亿元。这反映了市场对埃普奈明商业化成功的高度期待,以及公司在生物医药创新领域的战略价值。尽管公司目前面临创新药进院和销售放量不及预期等风险,但埃普奈明的独特优势和广阔市场空间使其具备显著的投资吸引力。

主要内容

海特生物业务概览与埃普奈明市场分析

公司基本情况与财务表现

海特生物是一家致力于打造中国优秀生物创新药企业的高新技术生物制药公司,主营业务涵盖大分子生物药、小分子化学药、原料药与医药中间体的生产销售,并提供CRO、CMO和CDMO技术服务。公司核心产品包括注射用埃普奈明(CPT)和注射用鼠神经生长因子金路捷。埃普奈明作为全球首个针对TRAIL死亡受体DR4和DR5靶点的促凋亡激动剂,主要用于多发性骨髓瘤治疗,市场前景广阔。公司于2017年在深圳证券交易所创业板挂牌上市,并于2024年获得埃普奈明(商品名:沙艾特)的上市批准。

在股权结构方面,公司股权集中,前十大股东总持股占比50.86%,实际控制人陈亚通过直接持股及控制的公司能够控制公司总股本的29.99%,股权结构稳定,有利于公司长期发展。

财务表现方面,公司营业收入近年来呈现一定波动。2024年上半年实现营业收入2.85亿元。收入结构发生变化,受鼠神经生长因子医保控费和调出医保目录等影响,生物制药业务收入自2017年开始下滑。2019年起,医药技术服务业务开始增长,至2023年已占总营收的65%。净利润方面,公司自2022年以来处于亏损状态,预计随着埃普奈明的商业化放量,有望实现扭亏为盈。公司持续高研发投入,多年来研发费用占营业收入的比例超过15%,2023年研发费用达1.29亿元,占比21%,显示出公司在创新药研发方面的坚定投入和实力。

埃普奈明的作用机制与多发性骨髓瘤市场

埃普奈明是国家I类生物制品,已获批上市并纳入国家医保目录。其有效成分CPT是一种重组变构人肿瘤坏死因子相关凋亡诱导配体,通过结合并激活肿瘤细胞表面的死亡受体DR4/DR5,触发细胞内Caspase级联反应,从而发挥抗肿瘤作用。这种差异化的作用机制使其在多发性骨髓瘤(MM)治疗中具有巨大的联合用药潜力,因为当前MM治疗以多种不同机制药物联合用药为主流。

多发性骨髓瘤是血液系统第二大常见恶性肿瘤,根据Frost and Sullivan的估计,2023年中国MM患病人数约为15.3万人,新发病例数为2.32万人,预计到2030年患病人数将增长至26.63万人,市场规模庞大。目前MM治疗药物种类繁多,包括蛋白酶体抑制剂、免疫调节剂、化疗、CD38单抗、核输出蛋白抑制剂等,临床治疗普遍采用联合用药方案。新诊断MM患者首选自体造血干细胞移植(ASCT),并结合诱导和维持治疗;复发MM患者则根据复发情况选择含多种机制药物的联合化疗方案。疗效评价标准参照2016 IMWG标准,包括严格意义的完全缓解(sCR)、完全缓解(CR)、非常好的部分缓解(VGPR)等。

国内多发性骨髓瘤药物市场规模巨大。根据米内网数据,2023年国内MM药物市场规模达到45亿元,即使在硼替佐米、来那度胺等重磅品种已被集采的背景下,市场仍保持如此规模,显示出强大的市场潜力。达雷妥尤单抗(2023年销售额13.8亿元,占比31%)和来那度胺(2023年销售额15.6亿元,占比35%)等创新药的成功放量也进一步印证了MM创新药的市场潜力。

埃普奈明临床优势、拓展策略及财务预测

埃普奈明临床数据与拓展应用潜力

埃普奈明在复发难治性多发性骨髓瘤(RRMM)患者中进行了5项临床试验,其中CPT-MM301是关键的III期临床试验,证实了埃普奈明联合沙利度胺和地塞米松(Td方案)在经过多方案治疗后的RRMM患者中的有效性和安全性。主要疗效终点无进展生存期(PFS)方面,试验组中位数比对照组显著延长约77%(5.5个月 vs. 3.1个月,风险比HR=0.619,P<0.0001)。关键次要终点总生存期(OS)方面,试验组中位OS比对照组显著延长约5个月(22.1个月 vs. 17.0个月,HR=0.712,P=0.0131)。总体反应率(ORR)也明显优于对照组(30.4% vs. 13.7%,P=0.0002)。

安全性方面,CPT治疗骨髓瘤的耐受性良好。虽然重度不良事件(CTCAE 3级或4级)发生率试验组略高于对照组,但总体不良事件和严重不良事件发生率无统计学差异。主要不良反应为肝功能异常,其次是发热、乏力。值得注意的是,现有MM治疗药物常见的严重血液学毒性、神经毒性、肾脏毒性、心脏毒性、继发肿瘤等,尚未在CPT治疗中发现明确相关证据,这凸显了埃普奈明良好的安全性特征。

鉴于埃普奈明与现有MM药物不同的作用机制,其具有广泛的联用治疗潜力。根据《埃普奈明治疗复发难治多发性骨髓瘤临床应用指导原则(2024年版)》,埃普奈明可与其它免疫调节剂(如来那度胺、泊马度胺)联用,也可与其它MM治疗药物(如硼替佐米、卡非佐米、达雷妥尤单抗等)联用,形成多种联合方案。此外,由于其良好的耐受性,埃普奈明还具备向一线、二线治疗拓展的潜力。埃普奈明已纳入医保目录,且硼替佐米(年治疗费用约1.6万元)、来那度胺(年治疗费用约0.7万元)等部分MM治疗药物费用较低,患者联用埃普奈明时的经济负担较轻,有利于其销售放量。目前,埃普奈明已有7种联用方案被列入《中国临床肿瘤学会(CSCO)恶性血液病诊疗指南2024》,获得13次I级推荐和1次II级推荐,进一步验证了其临床价值。

市场空间与盈利预测

基于埃普奈明在多发性骨髓瘤领域的广泛联用治疗潜力,报告测算其销售峰值有望达到15亿元人民币。该测算基于以下核心假设:中国MM患病人数以每年3%的速度增长,预计2030年达到18.03万人;埃普奈明峰值渗透率为10%,预计于2027年达峰;月治疗费用在医保谈判后假设降价60%,约为1.5万元;治疗时长参考临床数据假设为6个月。

在盈利预测方面,报告预计公司2024-2026年营业收入分别为6.53亿元、9.08亿元、15.53亿元,对应归母净利润分别为-0.42亿元、0.77亿元、3.39亿元,显示出随着埃普奈明放量,公司将实现显著的业绩增长和扭亏为盈。其中,创新药业务(埃普奈明)预计2024-2026年营业收入分别为0.8亿元、3.0亿元、9.0亿元,毛利率高达95%-98%。传统业务中的鼠神经生长因子预计未来维持稳定态势,医药技术服务业务和原料药及医药中间体业务也将保持缓慢增长。

在估值方面,报告采用DCF法对公司进行估值,假设10.0%的折现率和2.0%的永续增长率,得出公司价值约为54亿元,对应6个月目标价41.14元,首次给予“买入-A”的投资评级。

风险提示

报告提示了多项风险,包括创新药进院进度不及预期的风险(埃普奈明上市时间短,各地医院药事会召开时间不确定),创新药销售放量不及预期的风险(全新机制创新药缺乏市场教育,学术推广压力大),以及创新药临床进度或数据不及预期的风险(埃普奈明针对骨肉瘤等适应症的临床试验存在不确定性)。

总结

海特生物凭借其1类创新药埃普奈明在多发性骨髓瘤治疗领域的独特作用机制、优异的临床数据和成功纳入国家医保目录,展现出巨大的市场潜力和增长空间。埃普奈明差异化的作用机制使其在联合用药方面具有广阔前景,且与现有低成本药物联用可减轻患者经济负担,有利于市场渗透。报告预计埃普奈明销售峰值有望达到15亿元,将驱动公司实现营收和利润的显著增长,扭转当前亏损局面。基于DCF估值模型,公司价值约为54亿元,首次获得“买入-A”的投资评级,目标价41.14元。尽管存在创新药进院、销售放量及后续临床进度不及预期的风险,但埃普奈明的核心竞争力及其在庞大多发性骨髓瘤市场中的战略地位,使其成为值得关注的投资标的。

微信扫一扫-立即使用

微信扫一扫-立即使用