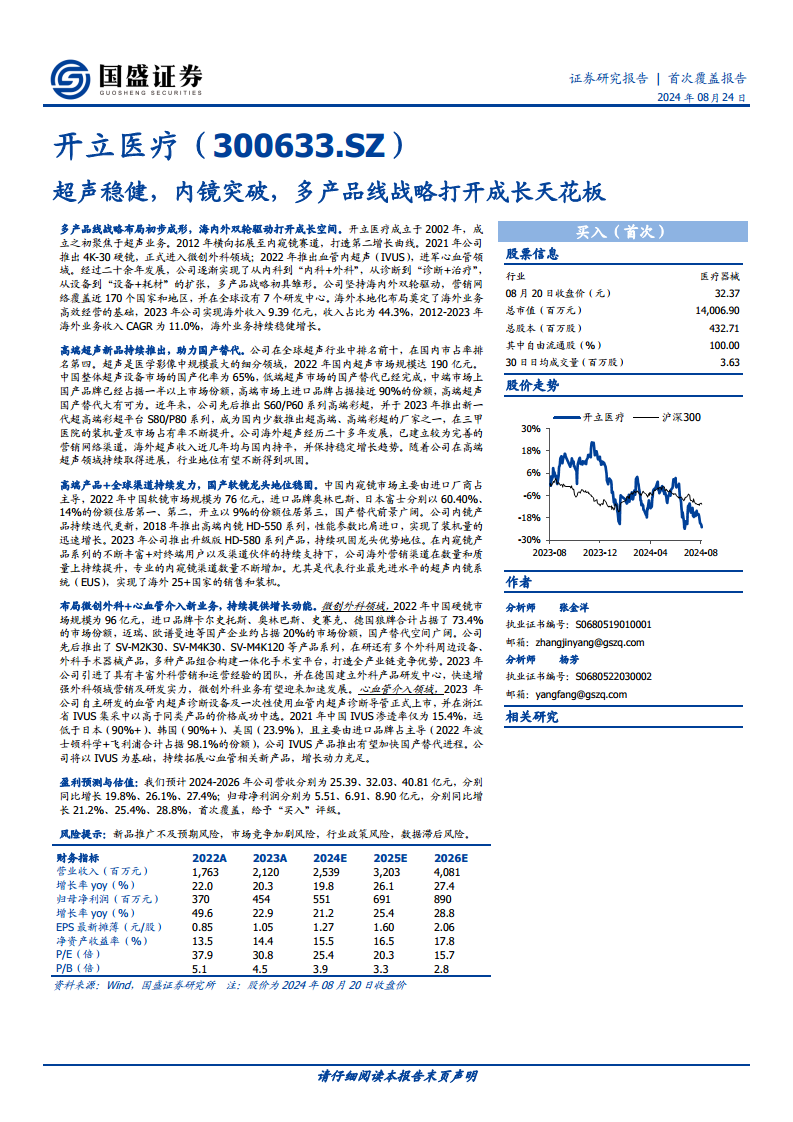

中心思想

多产品线驱动增长,海内外市场协同发展

开立医疗作为一家平台型医疗器械公司,通过“超声稳健、内镜突破”的双轮驱动,并积极布局微创外科和心血管介入等新兴业务,初步形成了多产品线战略布局。公司凭借持续的自主创新和全球化的营销网络,在高端医疗器械国产替代浪潮中占据领先地位,并实现了海内外市场的协同增长,为未来业绩持续增长打开了广阔空间。

核心技术突破与市场地位巩固

公司在超声和内窥镜领域持续进行技术创新,多项产品打破进口垄断,尤其在高端彩超和软镜技术上达到国内领先水平,部分核心技术已跻身国际一流。在国内超声市场排名第四、消化内镜市场排名第三的背景下,公司通过不断推出重磅新品并优化产品性能,持续巩固其市场龙头地位,并有望在高端市场实现进一步的国产替代。

主要内容

1. 开立医疗:超声稳健,内镜提速,打造平台型器械公司

1.1 超声管线布局全面,内镜产品技术领先,多产品线布局初步形成

- 开立医疗成立于2002年,初期聚焦超声业务,2012年拓展至内窥镜,2021年进入微创外科,2022年进军心血管领域(血管内超声IVUS)。

- 公司已实现从“内科”到“内科+外科”,从“诊断”到“诊断+治疗”,从“设备”到“设备+耗材”的扩张,多产品线战略初具雏形。

- 2023年,公司在全球超声行业排名前十,国内市占率第四;消化内镜在国内市场市占率排名第三,仅次于奥林巴斯和富士。

- 超声产品线覆盖高端(S80/P80系列)、中端、低端及便携、兽用超声,探头类型丰富且自主研发。

- 内镜产品覆盖多科室应用,包括消化呼吸领域的HD-580、HD-550等系列,以及国产首发的超声内镜、光学放大内镜、超细电子胃肠镜、刚度可调电子结肠镜等特殊镜种。

- 微创外科领域,已推出SV-M2K30、SV-M4K30、SV-M4K40、SV-M4K100等硬镜系统,并构建一体化手术室平台。

- 心血管介入领域,自主研发的血管内超声IVUS主机V10及诊断导管TJ001于2022年获批,2023年正式上市。

1.2 股权结构稳定,核心高管从业经验丰富

- 截至2024年Q1,实际控制人陈志强和吴坤祥合计持股44.46%,股权结构稳定且集中。

- 公司在全球设有7个研发中心,并拥有Bioprober、上海爱声等子公司,形成全球化网络布局和协同效应。

- 高管团队专业对口,深耕行业多年,研发人员数量达722人(截至2023年底),其中硕士及以上学历占比超40%。

1.3 超声基本盘稳固,内镜新势力高增,海内外兼修前景可期

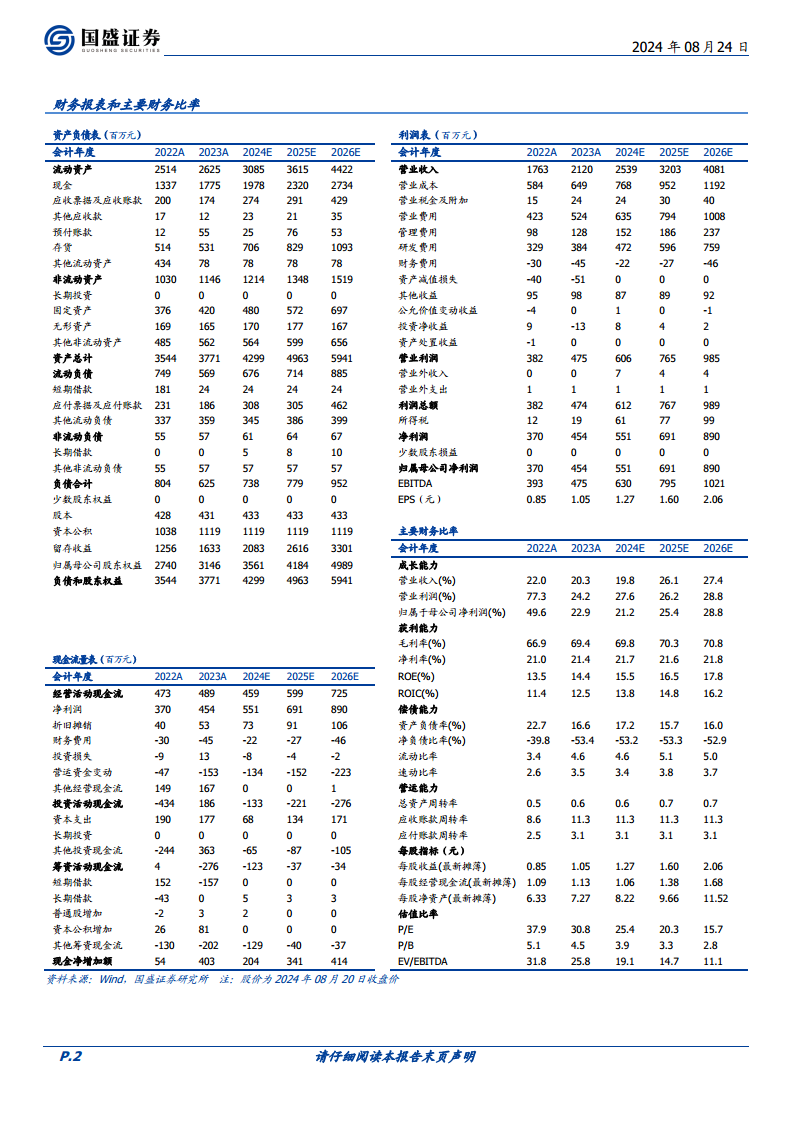

- 营业收入稳健增长,2020-2023年CAGR为22.16%(从11.63亿元增至21.20亿元)。

- 归母净利润快速增长,2021-2023年CAGR为35.57%(从2.47亿元增至4.54亿元),主要得益于内窥镜业务放量及毛利率提升。

- 超声业务收入2023年达12.23亿元(2012-2023年CAGR 10.61%),毛利率保持在65%-67%。

- 内镜业务收入2023年达8.50亿元(2013年仅87万元),毛利率从2013年的24.8%提升至2023年的74.4%。

- 公司整体毛利率从2012年的56.8%提升至2023年的69.4%,期间费用率从2019年的58.6%下降至2023年的48.9%,规模效应显现。

- 2023年海外收入9.39亿元,占总收入的44.3%,营销网络覆盖近170个国家和地区,海外本地化布局持续深化。

2. 百亿超声市场稳健增长,高端市场国产替代可期

2.1 超声设备应用广泛,核心部件探头具备较高技术壁垒

- 超声是医学影像中规模最大的细分领域,2022年中国超声市场规模达190亿元,占比30.16%。

- 超声设备具有无创、实时、操作便捷、安全性高、性价比优等优势,广泛应用于多科室。

- 探头是超声设备的核心部件,其研发技术壁垒高,尤其在高端探头技术方面。

2.2 国内百亿超声市场,高端替代势在必行

- 全球超声设备市场规模预计从2021年的76亿美元增至2026年的115亿美元(CAGR 8.6%)。

- 中国超声市场规模预计从2021年的104亿元增至2026年的171亿元(CAGR 10.5%)。

- 2022年中国超声影像设备市场,迈瑞以26.69%的销售额份额位居第一,开立医疗以4.03%位列第五(国产第二);按中标量计算,开立医疗以6.35%位列第四。

- 中国整体超声设备国产化率为65%,但高端市场进口品牌占据近90%份额,国产替代空间巨大。

- 在高端台式彩超市场,GE、飞利浦、西门子合计占据74%份额;高端便携彩超市场,GE、飞利浦合计占据62%份额。开立医疗在高端便携彩超市场占3%。

3. 内窥镜行业前景广阔,国产替代持续加速

3.1 多科室临床应用奠定内镜需求基础

- 内窥镜分为硬管内窥镜(如腹腔镜)和软性内窥镜(如胃镜、肠镜),软镜技术壁垒更高。

- 内窥镜广泛应用于消化科、肝胆外科、心胸外科、泌尿外科等科室。

- 消化科是内镜应用占比最大的科室,2022年中国消化科内镜市场规模达49.8亿元,占比28.95%。

3.2 癌症早筛+微创手术渗透率提升驱动内镜市场蓬勃发展

- 中国癌症发病率高,消化道癌症早筛需求巨大,内镜活检是“金标准”。

- 微创手术渗透率持续提升,中国微创治疗市场规模预计从2022年的498.9亿元增至2029年的883.4亿元(CAGR 8.5%)。

- 中国医用内窥镜市场规模预计从2021年的248亿元增至2030年的609亿元(CAGR 10.5%)。

- 中国内窥镜国产化率显著提速,从2017年的3.6%提升至2021年的6.9%,预计2030年将达35.2%。

- 在三级医院,2020-2022年国产内窥镜销售额复合增速达105%,远高于进口的19%。

- 2022年中国硬镜市场规模96亿元,进口品牌合计占据73.4%份额,国产企业约占20%。

- 2022年中国软镜市场规模76亿元,奥林巴斯占60.4%,富士占14%;开立医疗以9%份额位居第三,澳华以5.16%位居第五。

3.3 软镜:核心技术不断突破,国产企业加速追赶

- 软镜核心技术包括图像采集、图像后处理、照明方式、镜体设计与集成。

- 国产厂商在CMOS传感器、采集处理电路、降噪算法等方面与国际差距缩小,但在CCD、放大内镜、边缘增强、镜身设计等方面仍有差距。

- 图像处理方面,开立医疗掌握光电复合染色成像(VIST)和聚谱成像技术(SFI),打破了日企垄断。

- 镜体操控工艺方面,奥林巴斯领先,开立医疗也推出了刚度可调节肠镜、超细结肠镜等,提升患者体验和医生操作便捷性。

3.4 硬镜:临床应用范围逐渐扩大,中国百亿硬镜市场前景广阔

- 硬镜主要应用于普外科、泌尿科、胸外科、妇科和骨科等,腹腔镜手术应用最广。

- 荧光硬镜优势显著,正逐步替代白光硬镜。

- 全球硬镜市场规模2019年达57亿美元,荧光硬镜占比22.9%。

- 中国硬镜市场规模2019年达65.3亿元,荧光硬镜市场处于快速增长阶段。

4. 突破软镜和高端彩超卡脖子技术,产品丰富多元

4.1 高度重视自主创新,多项产品打破进口垄断

- 公司在全球拥有7大研发中心,研发投入逐年增长,研发人员数量达722人。

- 在超声领域,彩超探头技术国内领先,单晶探头技术跻身国际一流。

- 在内镜领域,具备SFI、VIST等先进技术,电子内镜产品技术国内领先,并在超声内镜、光学放大内镜、超细内镜、刚度可调内镜等高端镜种上实现突破,填补国内空白。

- 公司实现多个“国产首个”:2004年首台全数字便携彩超,2016年首台高清电子消化内窥镜HD-500,2022年首台血管内超声IVUS,2023年首款支气管内窥镜用超声探头UM-1720等。

4.2 超声产品线完善,高端化进展顺利

- 公司超声产品线齐全,覆盖超高、高、中、低端,满足全身、妇产及介入等科室临床应用。

- S60/P60系列高端彩超在三甲医院装机量和市场占有率持续提升,搭载第四代人工智能产前超声筛查技术凤眼S-Fetus 4.0。

- 2023年推出新一代超高端彩超平台S80/P80系列,进一步增强高端超声竞争力。

- 拥有国产超声设备厂家中最丰富的超声探头类型,所有类型均自主研发。

4.3 软镜产线齐全,重磅产品更迭出新,性能比肩进口

- 公司是国产消化软镜领域的龙头企业,产品线覆盖高中低端市场,市占率持续提升。

- HD-500(2016年)打破进口垄断,HD-550(2018年)代表国产内镜与进口竞争。

- 2023年推出HD-580系列内镜,大幅提升图像质量和临床细节表现,"镜体操控+图像质量"均达国产领先水平。

- 拥有SFI、VIST等核心成像技术,并不断丰富软镜镜体种类,如超细电子胃肠镜、光学放大电子胃肠镜、刚度可调电子结肠镜等。

4.5 布局IVUS蓝海市场,横向拓展至心血管介入业务

- 血管内超声(IVUS)是精准化PCI治疗的重要工具,能有效减少不良事件,提升患者收益。

- 中国PCI渗透率较低(2021年为15.4%),远低于日本(90%+)、韩国(90%+)、美国(23.9%)。

- 受人口老龄化和临床价值认知提升驱动,预计中国PCI手术量将从2021年的116.4万台增至2030年的369.8万台(CAGR 13.7%)。

- 中国IVUS市场规模预计从2021年的11.5亿元增至2030年的66.9亿元(CAGR 21.6%)。

- 2022年中国IVUS市场主要由波士顿科学(71.3%)和飞利浦(26.8%)主导。

- 开立医疗自主研发的IVUS主机V10和导管TJ001于2022年获批,2023年上市,采用超宽频单晶换能材料,实现微米级分辨力,尖端尺寸仅2.1Fr,有望加速国产替代。

4.6 动物医疗前景广阔,公司动物医疗产品线齐全

- 宠物经济迅速崛起,中国宠物医疗市场规模从2017年的148亿元增至2021年的360亿元(CAGR 24.88%),预计2026年将达917亿元(CAGR 20.56%)。

- 中国单宠医疗消费金额远低于美国,存在巨大提升空间。

- 公司基于超声+内镜平台优势,推出动物专用超声产品ProPet系列和动物专用一体化内镜产品V-2000,构建综合动物医疗解决方案。

4.7 海外市场加速开拓,海外本地化建设奠定海外业务发展根基

- 公司销售模式以经销为主(2021年以来经销收入占比均在96%以上)。

微信扫一扫-立即使用

微信扫一扫-立即使用