中心思想

抗敏感牙膏市场领导地位稳固,市场份额持续增长

登康口腔凭借其核心品牌冷酸灵,在中国抗敏感牙膏线下零售市场占据超过60%的领导份额,并以“生物矿化抗敏技术”为核心,构建“1+X”技术壁垒,成功将抗敏感技术拓展至多元化产品。截至2024年6月,冷酸灵牙膏线下零售市场份额已达8.57%,稳居行业前三,展现出强大的市场竞争力和增长潜力。

多渠道营销网络深化,口腔大健康战略布局前景广阔

公司通过“精耕分销、强化KA、电商和新零售并举、拓展新渠道”的策略,构建了高效协同的多渠道运作模式,并积极创新营销策略以适应市场变化。登康口腔正积极向口腔医疗器械、口腔卫生用品及口腔智能产品等新业务领域拓展,并稳步推进向高端制造、口腔医疗和口腔美容服务产业的战略延伸,沿着“口腔大健康”主线,规划了口腔护理、口腔医疗、口腔美容和口腔资本管理四大业务板块,致力于成为口腔健康与美丽产业的引领者,展现出清晰的成长路径和广阔的市场前景。

主要内容

牙膏抗敏感领域市占率持续提升

抗敏感市场领导地位

- 登康口腔的主力品牌冷酸灵在抗敏感细分领域表现卓越,近5年在中国抗敏感牙膏线下零售市场拥有超过60%的市场份额,确立了其作为中国抗敏感牙膏市场领导品牌的地位。

- 公司口腔护理业务战略性聚焦抗敏感功能领域,以中国发明专利“生物矿化抗敏技术”为核心,构建了“1+X”核心技术矩阵,形成坚固的技术壁垒。

核心技术与产品拓展

- 基于抗敏感核心技术,公司积极拓展强相关产品市场,以全方位满足消费者在美白、护龈、抗糖、清新口气等方面的多样化、差异化需求。

- 公司持续精益经营,不断扩大品牌和市场势能,坚持聚焦口腔的战略。

市场份额稳步增长

- 截至2024年6月,登康口腔旗下冷酸灵牙膏的线下零售市场份额已达到8.57%,成功进入行业前三,并保持了稳定持续的增长态势。

重视新兴渠道的业态发展

多渠道协同策略

- 公司通过持续搭建与优化,形成了高效协同发展的多渠道运作模式,制定了“精耕分销、强化KA、电商和新零售并举、拓展新渠道”的销售渠道策略。

- 线上线下多渠道协同发展态势良好,有效提升了市场覆盖和产品触达。

营销策略调整与创新

- 基于对线下零售业态发展和消费者购物习惯变化的深刻洞察,公司实时调整营销策略,通过大单品组合推广、品类联动、重点节假日促销以及新品推广等活动,强化线下购物场景体验。

- 积极拓展O2O线上到家业务,进一步提升产品的触达和销售转化效率。

未来渠道深化布局

- 未来,公司将继续全面深化全域全渠的立体化营销网络建设和营销模式创新,依托客户、精耕分销、深化KA、电商和新零售并举、拓展新渠道,持续扩大渠道优势,提升公司综合竞争能力。

口腔健康新业务发展可期

医疗器械与卫生用品布局

- 公司已成功开发并上市第二类医疗器械冷酸灵牙齿脱敏剂和口腔溃疡含漱液,以及第一类医疗器械冷酸灵牙科用毛刷。

- 同时,积极布局口腔抑菌膏、口腔抑菌液等口腔卫生用品,并致力于开发口腔智能新产品。

战略延伸与产学研合作

- 公司在全国OTC药店领域开展相关合作与布局,并积极稳妥推进企业向高端制造和口腔医疗、口腔美容服务产业的战略延伸。

- 与国内口腔医学专家积极开展产学研合作项目,致力于成为口腔健康与美丽产业的引领者。

“口腔大健康”业务板块

- 公司沿着“口腔大健康”主线,积极发展口腔护理、口腔医疗、口腔美容、口腔资本管理四大业务板块。

- 在口腔护理领域,推动品牌价值升级,打造全域全渠多品牌矩阵,加速向全域数字化营销转型,实现品效合一。

- 产品方面,围绕牙膏、牙刷、漱口水等核心赛道做大做强,并加大研发投入,积极扩展电动牙刷、口腔抑菌含漱液、口腔抑菌膏、牙齿脱敏剂等专业口腔护理产品,丰富壮大产品线。

维持盈利预测,维持“增持”评级

财务业绩预测

- 天风证券预计登康口腔2024-2026年营业收入将分别达到15.3亿元、17.6亿元和20.5亿元,归母净利润分别为1.61亿元、1.93亿元和2.27亿元。

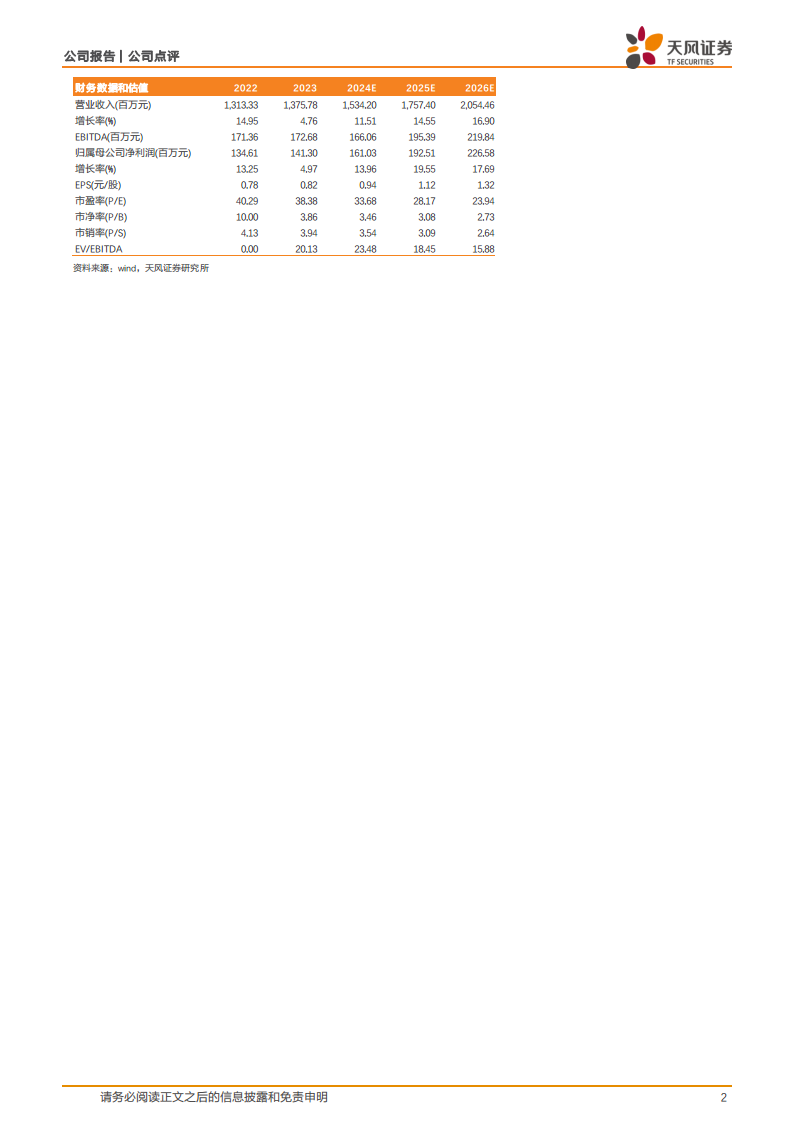

- 对应每股收益(EPS)分别为0.94元/股、1.12元/股和1.32元/股,市盈率(PE)分别为34倍、28倍和24倍。

- 公司营业收入增长率预计在2024E-2026E分别为11.51%、14.55%和16.90%。

- 归母净利润增长率预计在2024E-2026E分别为13.96%、19.55%和17.69%。

- 毛利率预计将持续提升,从2022年的40.50%增至2026E的46.12%。

投资评级与风险提示

- 基于上述预测,天风证券维持对登康口腔的“增持”评级。

- 风险提示包括行业竞争加剧、销售不及预期以及关键人才流失风险。

总结

登康口腔凭借其在抗敏感牙膏市场的领导地位和持续增长的市场份额,展现出强大的核心竞争力。公司通过深化多渠道营销网络建设和创新营销模式,有效提升了市场触达和销售转化。同时,公司积极布局口腔医疗器械、口腔卫生用品等新业务,并沿着“口腔大健康”主线进行战略延伸,致力于成为口腔健康与美丽产业的引领者,为未来的可持续增长奠定坚实基础。尽管面临行业竞争和销售风险,但其清晰的成长规划和稳健的财务预测,支持了“增持”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用