中心思想

创新驱动与产品线展望

泰恩康(301263.SZ)凭借其在创新研发领域的持续投入和关键产品线的显著进展,展现出强劲的增长潜力和市场竞争力。公司在白癜风治疗领域的CKBA软膏和成人老视治疗的盐酸毛果芸香碱滴眼液均已完成关键临床试验的受试者入组,并显示出积极的疗效趋势,预示着未来新药上市的加速。

稳健增长与投资价值

在核心产品研发取得突破的同时,公司积极推进和胃整肠丸的国产化进程,旨在打造超10亿元的明星产品,进一步扩大市场份额。结合其广泛的营销网络和销售推广经验,分析师预测公司未来三年(2024-2026年)归母净利润将实现稳健增长,对应估值具有吸引力,因此维持“买入”评级。

主要内容

研发管线持续突破,核心产品加速上市

CKBA软膏白癜风适应症II期临床进展

泰恩康的CKBA软膏在白癜风适应症的II期临床试验中取得了重要进展。截至2024年10月31日,该试验已完成全部200例受试者的入组。临床数据显示,该产品整体安全性良好,且在盲态数据下已体现出较好的疗效趋势,这为后续开发奠定了坚实基础。公司计划根据II期临床的进展情况,提交突破性疗法认定申请,以期加速该1类新药的上市进程。

盐酸毛果芸香碱滴眼液III期临床进展

公司全资子公司山东华铂凯盛生物科技有限公司研发的盐酸毛果芸香碱滴眼液(1.25%)用于成人老视患者的III期临床试验,已于2024年12月2日完成全部240例受试者入组。该试验是一项随机、多中心、双盲、安慰剂对照的有效性和安全性评价研究,由首都医科大学附属北京同仁医院眼科主任接英教授牵头,全国10余家临床研究中心共同参与,标志着该产品上市前的重要里程碑。

市场拓展策略清晰,财务表现稳健增长

和胃整肠丸国产化进程与市场展望

自2023年7月获得泰国李万山“和胃整肠丸”全套生产技术后,泰恩康积极推动其在国内的注册审批和生产落地。目前,该产品已向国家药品监督管理局药品审评中心提交境内药品注册上市许可申请。公司计划在取得注册批件后进行全国性推广,目标在未来3至5年内将其打造为肠胃领域销售额超10亿元的知名产品,这将显著提升公司在OTC市场的竞争力。

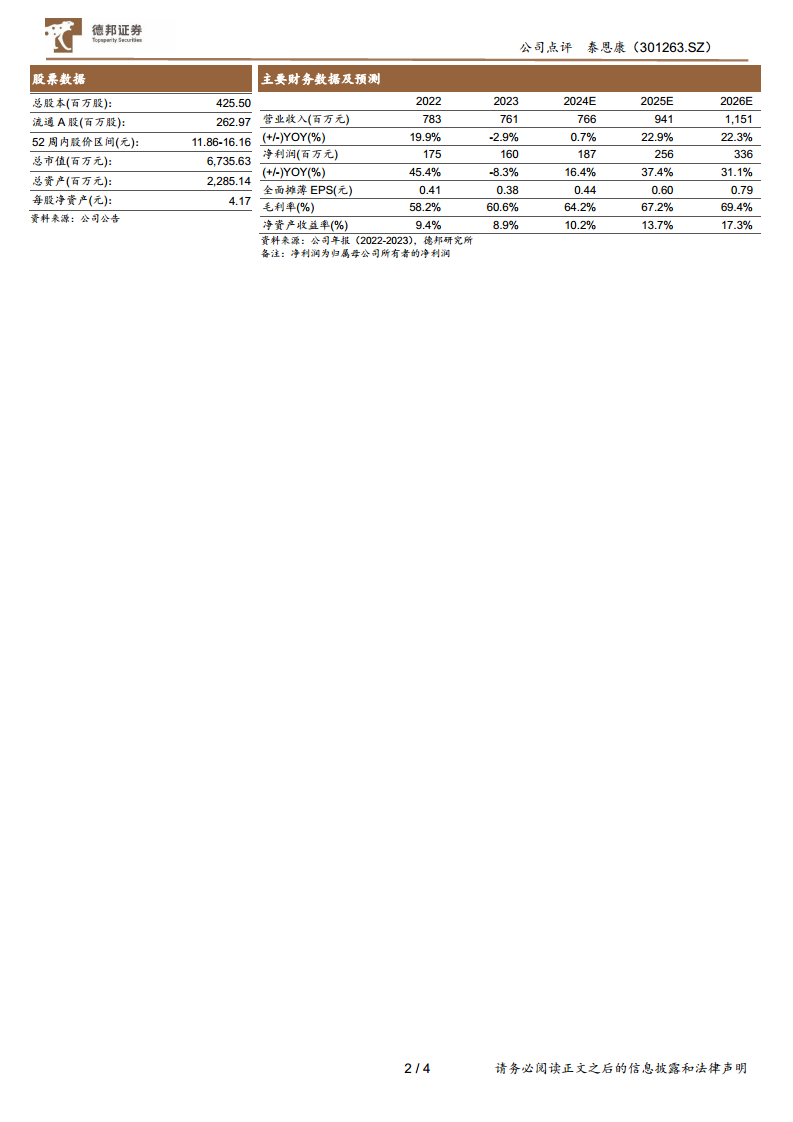

盈利能力与财务预测

根据德邦研究所的预测,泰恩康的盈利能力将持续增强。2023年公司实现营业收入7.61亿元,归母净利润1.60亿元。预计2024-2026年,归母净利润将分别达到1.87亿元、2.56亿元和3.36亿元,同比增长率分别为16.4%、37.4%和31.1%。毛利率预计将从2023年的60.6%稳步提升至2026年的69.4%,净资产收益率也将从8.9%提升至17.3%,显示出公司盈利质量的持续改善。

关键财务指标与风险考量

主要财务指标预测

| 指标名称 |

2023年 |

2024E |

2025E |

2026E |

| 营业收入(百万元) |

761 |

766 |

941 |

1,151 |

| 净利润(百万元) |

160 |

187 |

256 |

336 |

| 全面摊薄EPS(元) |

0.38 |

0.44 |

0.60 |

0.79 |

| 毛利率(%) |

60.6% |

64.2% |

67.2% |

69.4% |

| 净资产收益率(%) |

8.9% |

10.2% |

13.7% |

17.3% |

| P/E(倍) |

42.97 |

36.1 |

26.3 |

20.0 |

| 资产负债率(%) |

17.9% |

13.3% |

13.1% |

13.3% |

| 经营活动现金流(百万元) |

94 |

169 |

227 |

300 |

公司在2024-2026年的预测期内,营业收入和净利润均呈现两位数增长,每股收益持续提升。估值方面,对应PE估值逐年下降,显示出其成长性带来的投资价值。资产负债率保持在较低水平,流动比率和速动比率均远高于1,表明公司财务结构稳健,偿债能力强。经营活动现金流预计持续改善,为公司运营提供充足资金。

风险提示

尽管前景乐观,报告也提示了潜在风险,包括新药研发不及预期、代理运营业务的经营风险以及市场竞争加剧风险,这些因素可能对公司的未来业绩产生影响。

总结

泰恩康(301263.SZ)正处于创新研发和市场拓展的关键时期。公司在CKBA软膏和盐酸毛果芸香碱滴眼液两大创新药的临床试验中取得突破性进展,有望加速新药上市,为未来业绩增长注入强劲动力。同时,和胃整肠丸的国产化进程顺利,预计将成为公司新的营收增长点,进一步巩固其在肠胃用药市场的地位。

财务数据显示,泰恩康预计在2024-2026年实现归母净利润的持续高增长,毛利率和净资产收益率稳步提升,财务结构健康,现金流状况良好。综合考虑公司在研管线的潜力、核心产品的市场拓展策略以及稳健的财务表现,尽管存在新药研发和市场竞争等风险,分析师仍维持“买入”评级,认为公司未来发展可期。

微信扫一扫-立即使用

微信扫一扫-立即使用