中心思想

战略投资医疗AI,强化核心竞争力

联影医疗通过增资联影智能,旨在深化其在医疗人工智能领域的战略布局,将联影智能的全栈全谱AI技术融入自身产品体系,以提升医疗设备的智能化水平和市场竞争力。此次投资不仅是资本层面的合作,更是技术与市场协同的战略举措,旨在通过AI赋能,优化诊疗流程,满足高端医疗市场对高效、精准解决方案的需求。

AI赋能产品升级,驱动市场增长

联影智能作为一家在医疗影像分析、智能诊断辅助等领域拥有100多款AI产品的公司,其技术在临床应用中表现卓越,尤其在疾病筛查和早期诊断方面。联影医疗此次增资将使其产品获得更强的智能化支持,从而提升用户体验,并有望在激烈的市场竞争中构建更坚固的竞争壁垒,驱动未来业务增长。尽管短期盈利预测有所调整,但长期来看,AI技术的深度融合将为公司带来持续的创新动力和市场拓展空间。

主要内容

联影医疗战略增资联影智能

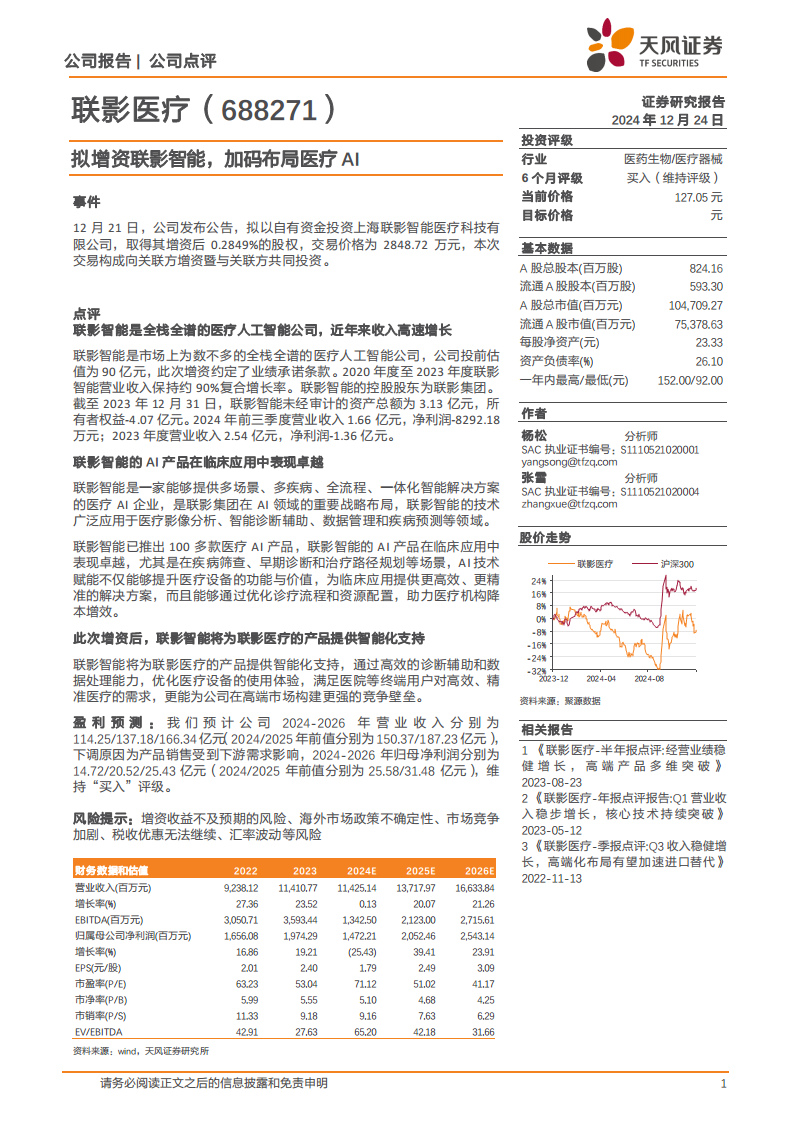

2024年12月21日,联影医疗发布公告,拟以自有资金2848.72万元增资上海联影智能医疗科技有限公司,取得其增资后0.2849%的股权。此次交易构成向关联方增资暨与关联方共同投资,彰显了公司对医疗AI领域的战略重视和深度布局。

联影智能:高速增长的医疗AI先锋

联影智能被定位为市场上为数不多的全栈全谱医疗人工智能公司,投前估值高达90亿元,并约定了业绩承诺条款。其近年来展现出强劲的增长势头,2020年至2023年度营业收入保持约90%的复合增长率。尽管财务数据显示其仍处于投入期,截至2023年12月31日,联影智能未经审计的资产总额为3.13亿元,所有者权益为-4.07亿元;2024年前三季度营业收入1.66亿元,净利润-8292.18万元;2023年度营业收入2.54亿元,净利润-1.36亿元,但其作为联影集团在AI领域的重要战略布局,其技术实力和市场潜力不容忽视。联影智能已推出100多款医疗AI产品,技术广泛应用于医疗影像分析、智能诊断辅助、数据管理和疾病预测等领域,在疾病筛查、早期诊断和治疗路径规划等临床应用中表现卓越,有效提升了医疗设备的功能与价值,并助力医疗机构实现降本增效。

AI赋能联影医疗产品,构筑高端市场壁垒

此次增资后,联影智能将为联影医疗的产品提供关键的智能化支持。通过高效的诊断辅助和数据处理能力,联影医疗的医疗设备将进一步优化使用体验,更好地满足医院等终端用户对高效、精准医疗解决方案的迫切需求。这种深度的AI技术融合,预计将显著提升联影医疗在高端市场的竞争优势,为其构建更强的竞争壁垒。

盈利预测调整与投资评级维持

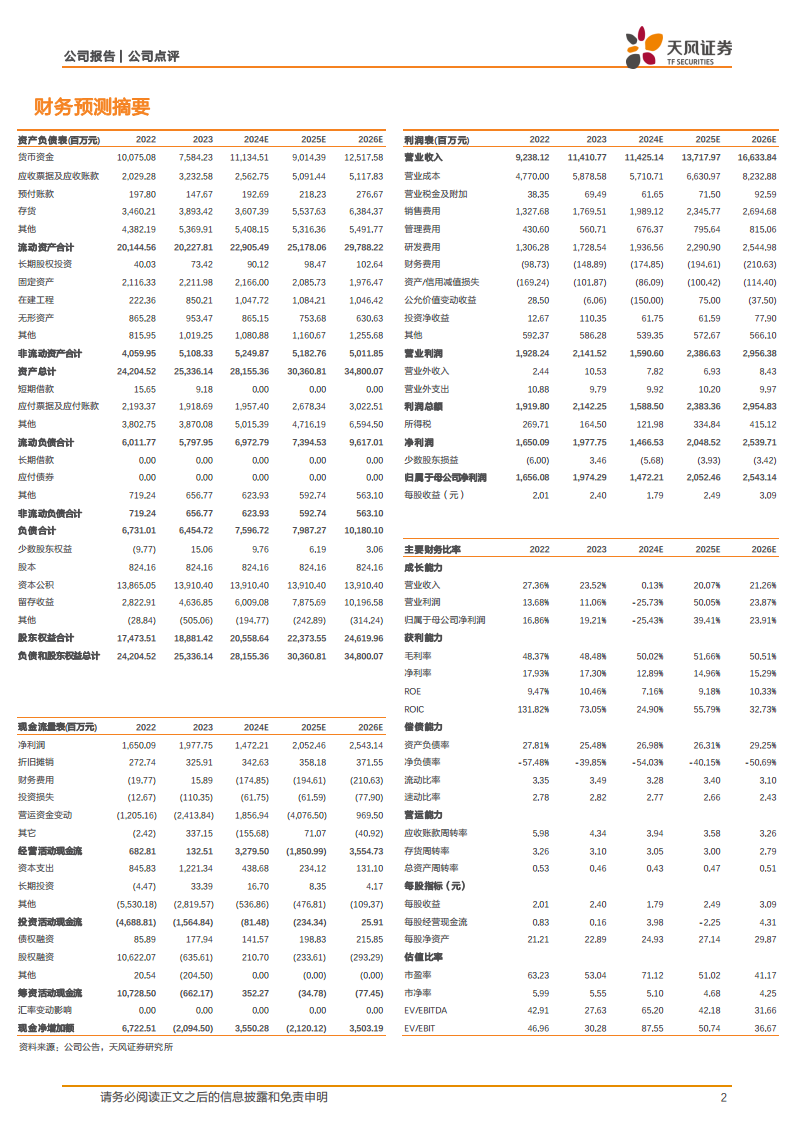

基于对下游需求影响的考量,天风证券研究所对联影医疗的盈利预测进行了调整。预计公司2024-2026年营业收入分别为114.25亿元、137.18亿元和166.34亿元(原预测2024/2025年前值为150.37/187.23亿元),归母净利润分别为14.72亿元、20.52亿元和25.43亿元(原预测2024/2025年前值为25.58/31.48亿元)。尽管预测有所下调,但鉴于公司在医疗器械领域的领先地位及此次AI战略布局的长期价值,研究报告维持了对联影医疗的“买入”评级。

潜在风险因素分析

报告提示了多项潜在风险,包括增资收益不及预期的风险、海外市场政策不确定性、市场竞争加剧、税收优惠政策可能无法继续以及汇率波动等,这些因素可能对公司的未来业绩和投资回报产生影响。

总结

联影医疗此次对联影智能的战略增资,是其在医疗AI领域深化布局的关键一步。通过整合联影智能全栈全谱的AI技术,联影医疗有望显著提升其医疗产品的智能化水平,优化用户体验,并在高端医疗市场构建更强的竞争优势。尽管受下游需求影响,公司短期盈利预测有所调整,但其在AI领域的战略投入预示着长期的增长潜力和市场竞争力提升。综合考量,报告维持了对联影医疗的“买入”评级,但投资者需关注潜在的市场及政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用