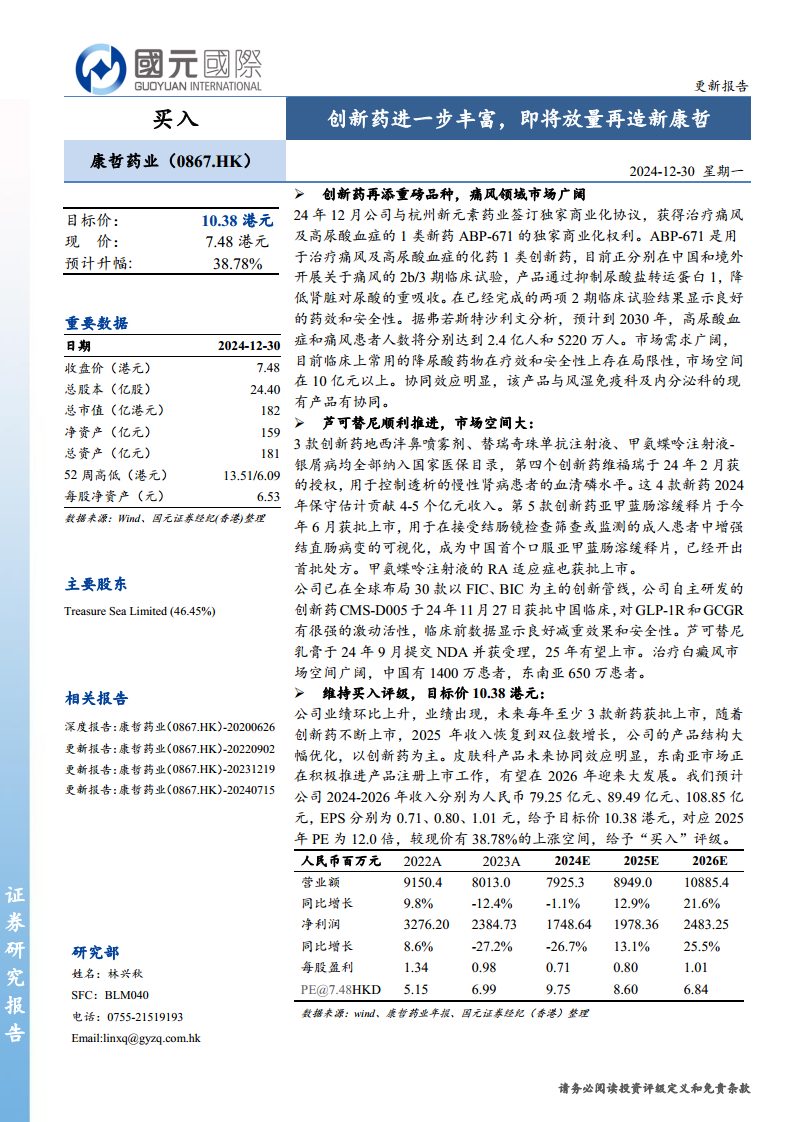

中心思想

市场概览与短期展望:供需转弱下的震荡格局

本周聚烯烃市场(包括聚乙烯LLDPE和聚丙烯PP)的核心特征可概括为“库存健康,供需转弱,震荡偏弱为主”。从短期市场表现来看,产业链整体库存去化速度放缓,但仍处于历年正常水平。然而,供需关系已出现拐点,供应端压力逐步显现,而需求端则呈现季节性或结构性走弱。在此背景下,市场估值偏高,导致盘面预计将维持震荡偏弱的走势。

具体来看,聚乙烯(LLDPE)方面,国内现货价格在高位区间震荡,基差表现偏强,但市场成交量一般。国际美金现货价格保持稳定,进出口窗口已打开。供应端,国产装置开工率有所回升,同时有新的生产装置陆续投产,加之进口窗口的开启和出口窗口的关闭,使得整体供应环比有所增加。需求端,虽然农地膜市场进入传统淡季,但“以旧换新”政策的推动以及强劲的出口订单支撑了其他下游需求,使得总体开工率仅环比小幅下降。

聚丙烯(PP)市场亦呈现类似态势。本周国内现货价格小幅震荡,基差保持稳定,成交情况一般。国际美金现货价格持稳,低价进口窗口关闭,而出口窗口则打开。供应端,前期检修装置逐步恢复生产,新装置的投产也增加了市场供应,进口窗口关闭而出口窗口打开,导致供应压力有所回升。需求端,下游家电和汽车行业的排产情况良好,并受益于家电“以旧换新”政策的刺激,但BOPP和塑编订单表现一般,整体开工率保持稳定。

中长期趋势与风险考量:扩产周期下的逢高做空策略

展望中期,聚烯烃市场面临显著的扩产周期压力。报告明确指出,2025年无论是聚乙烯还是聚丙烯产业,都将处于产能扩张阶段,这将导致市场供应压力逐步加大。基于这一判断,报告建议投资者对远月合约采取逢高做空的交易策略。

在套利方面,针对聚丙烯市场,报告特别建议继续逢高做空MTO(甲醇制烯烃)和PDH(丙烷脱氢制丙烯)的生产利润,这反映了对这些高成本产能未来盈利能力的悲观预期,以及对供应过剩可能导致利润压缩的担忧。

同时,报告也提示了未来市场运行中需要密切关注的风险因素。这些风险主要包括:新装置的实际投放进度和规模,这直接影响到市场供应的增量;下游需求的实际恢复情况和变化趋势,这将决定市场对新增供应的消化能力;以及地缘政治局势的演变,这可能对全球能源价格、贸易流向和宏观经济环境产生不可预测的影响,进而波及聚烯烃市场。

主要内容

聚烯烃市场供需与库存动态:结构性变化与区域差异

现货价格、期现价差与美金价格分析

本周聚烯烃市场现货价格表现出结构性特征。LLDPE方面,国内现货价格维持高位震荡,基差表现偏强,显示出近期现货市场相对坚挺,但成交量一般,表明市场观望情绪较浓。国际美金现货价格保持稳定,同时进出口窗口的打开为市场提供了套利机会。PP方面,国内现货价格呈现小幅震荡,基差持稳,成交情况同样一般。国际美金现货价格持稳,但低价进口窗口关闭,而出口窗口打开,这可能对国内供应压力起到一定的缓解作用。

从美金价格及进口利润来看,本周LLDPE美金价格持稳,人民币汇率小幅贬值,国内价格随之小幅震荡。低价进口窗口的打开意味着进口套利空间的存在,而出口窗口的关闭则限制了国内产品流向国际市场。中国CFR价格保持稳定,对东南亚的贴水价差缩窄至10美金,反映出区域间价格差异的收敛。PP美金价格同样持稳,人民币汇率小幅贬值,国内现货小幅震荡,低价进口窗口打开,出口窗口关闭,与LLDPE情况类似,表明国际市场价格对国内的影响以及汇率波动对贸易利润的调节作用。

供需平衡与产业链库存水平

供需面方面,PE在前三季度保持相对健康的供需平衡,但进入四季度,供需关系环比有所走弱,不过整体压力尚不显著。PP则在四季度面临供应压力回升的局面,报告指出,为实现市场再平衡,可能需要通过淘汰边际高成本产能(如PDH/MTO路线)或增加出口量来实现大幅减产。

检修情况显示,2024年PE和PP的计划检修量均较2023年有所增加。具体而言,PE的检修主要集中在二季度,而PP的检修则以上半年偏多,下半年有所减少。检修计划的增加通常意味着短期内供应量的减少,对价格形成支撑。

产业链库存数据提供了更细致的市场健康度评估:

- PE库存:本周两桶油(中石化、中石油)PE库存小幅下降,处于往年同期正常偏低水平,显示上游库存压力不大。港口库存小幅下降,社会库存小幅下降,均处于正常水平。然而,煤化工库存小幅下降后仍处于正常偏高水平,这可能反映出煤化工路线的生产成本优势或其产品结构特点。

- PP库存:本周两桶油PP库存小幅下降,处于历年正常水平。港口库存小幅回升,社会库存小幅下降,均处于正常水平。煤化工库存小幅回升,处于正常偏低水平。整体来看,PP库存状况与PE类似,均处于相对健康的区间。

下游库存方面,农地膜市场虽处于淡季,但“以旧换新”政策和强劲的出口订单为补库提供了动力,使得下游补库意愿尚可。BOPP工厂订单一般,主要以逢低补库存为主,反映出下游对未来价格走势的谨慎预期。

产业链利润与价差结构分析:成本传导与替代效应

聚烯烃产业利润与下游加工利润

上游原料价格方面,本周原油价格震荡,石脑油价格小幅震荡,而烯烃单体价格保持持稳。这种上游成本的波动对聚烯烃的生产利润产生了直接影响。

生产利润数据显示:

- 油制聚烯烃利润:由于原油涨幅小于烯烃涨幅,油制LLDPE和PP的利润均小幅扩大,表明一体化装置的盈利能力有所改善。

- 煤制聚烯烃利润:煤炭跌幅大于烯烃跌幅,使得煤制LLDPE和PP的利润也小幅扩大,显示煤化工路线在成本端获得优势。

- 丙烯单体-PP粉料聚合利润:丙烯跌幅小于PP粉料跌幅,导致粉料亏损进一步加大,反映出粉料生产环节面临较大的成本压力。

- PDH制PP利润:丙烷跌幅大于PP跌幅,使得PDH制PP的亏损小幅缩窄,盈利状况略有改善。

- MTP综合利润:甲醇涨幅大于丙烯涨幅,导致MTP综合利润小幅缩窄,显示甲醇作为原料的成本压力增加。

- MTO综合盈利:MEG现货小幅震荡,烯烃现货小幅缩窄,甲醇现货小幅上涨,综合导致MTO综合盈利的亏损延续小幅扩大,表明MTO路线的盈利挑战持续存在。

下游生产利润方面:

- PE下游:随着原料价格上涨而成品价格持稳,PE下游(如双防膜、地膜、缠绕膜)的加工利润小幅缩窄,目前处于偏低水平,这可能抑制下游的生产积极性。

- PP下游:BOPP利润随着原料价格持稳而下游成品价格持稳,利润小幅亏损,同样处于偏低水平,反映出下游加工环节的盈利困境。

聚烯烃替代相关价差与下游开工率

替代相关价差分析揭示了不同聚烯烃产品之间的竞争与支撑关系:

- LLDPE-HDPE价差:本周小幅扩大,处于正常偏高水平。非标产品表现偏弱,HDPE对LLDPE的支撑作用偏弱。同时,标品生产比例的小幅回升也对线性产品(LLDPE)的支撑走弱。

- LLDPE-LDPE价差:本周小幅缩窄,处于偏低水平。短期内,LDPE对LLDPE的支撑作用偏强,可能因为LDPE供应相对紧张或需求较好。

- PP共聚-PP均聚价差:本周小幅扩大,处于正常水平。拉丝生产比例的小幅回升,对拉丝产品的支撑作用走弱。

- HD-PP价差:本周小幅缩窄,处于正常水平。

- LLDPE华北-PP华东价差:本周为1100元/吨,反映了区域间和产品间的相对价值。

- PE新料-回料价差:处于正常水平,本周小幅缩窄,表明回料对新料的替代支撑有所减弱。

- PP新料-回料价差:处于中等水平,本周小幅缩窄,同样显示回料对PP新料的支撑减弱。

下游开工率数据反映了终端需求的活跃度:

- PP粉料开工率:本周平均开工率为40.75%,环比下降4.84%,同比下降3.23%,显示粉料生产活动有所减弱。

- PE下游开工率:整体呈现稳中小降态势。农膜开工率环比下降3%(但同比上升3%),包装膜开工率环比持平(同比下降3%),单丝开工率环比下降1%(同比持平),薄膜开工率环比持平(同比下降4%),中空开工率环比下降1%(同比下降1%),管材开工率环比持平(同比上升1%)。整体来看,PE下游需求表现出一定的韧性,但部分领域仍受季节性或市场因素影响。

- PP下游开工率:整体稳中小跌。塑编开工率环比持平(同比上升3%),注塑开工率环比持平(同比持平),BOPP开工率环比下降1%(同比持平)。PP下游开工率相对稳定,但BOPP略有下降,可能与订单情况一般有关。

总结

本周聚烯烃市场(LLDPE和PP)整体呈现出“库存健康,供需转弱,震荡偏弱为主”的运行态势。尽管产业链库存去化放缓,但仍维持在历年正常水平,显示市场供应压力尚未完全累积。然而,供需关系已出现拐点,供应端因国产开工回升、新装置投产及进出口窗口变化而环比增加,而需求端则受季节性淡季及订单表现一般的影响,总体开工率稳中小降。

从价格层面看,LLDPE和PP现货价格均呈现小幅震荡,基差表现不一,美金价格持稳,但人民币汇率小幅贬值,影响了进出口利润。产业链利润方面,油制和煤制聚烯烃利润因成本端优势而小幅扩大,但部分高成本路线如MTO和PP粉料聚合的亏损仍在延续或扩大,PDH利润亏损则小幅缩窄。下游加工利润普遍处于偏低水平,对原料价格的支撑作用减弱。

展望中期,2025年聚烯烃行业将进入扩产周期,供应压力预计将逐步加大,因此报告建议对远月合约采取逢高做空的策略,并特别指出可逢高做空PP的MTO/PDH利润。投资者需密切关注新装置投放、下游需求变化及地缘政治等风险因素,以应对市场可能出现的波动。

微信扫一扫-立即使用

微信扫一扫-立即使用