中心思想

创新驱动,剑指百亿蓝海市场

绿竹生物-B(02480.HK)作为一家深耕生物制药领域二十余年的创新型生物技术公司,正凭借其扎实的研发功底和先进的技术平台,积极布局人用疫苗和治疗性生物制剂管线。公司核心产品重组带状疱疹疫苗LZ901已进入中国Ⅲ期临床试验后期,并有望于2025年第四季度实现商业化,剑指国内百亿级带状疱疹疫苗蓝海市场。

核心产品LZ901引领未来增长

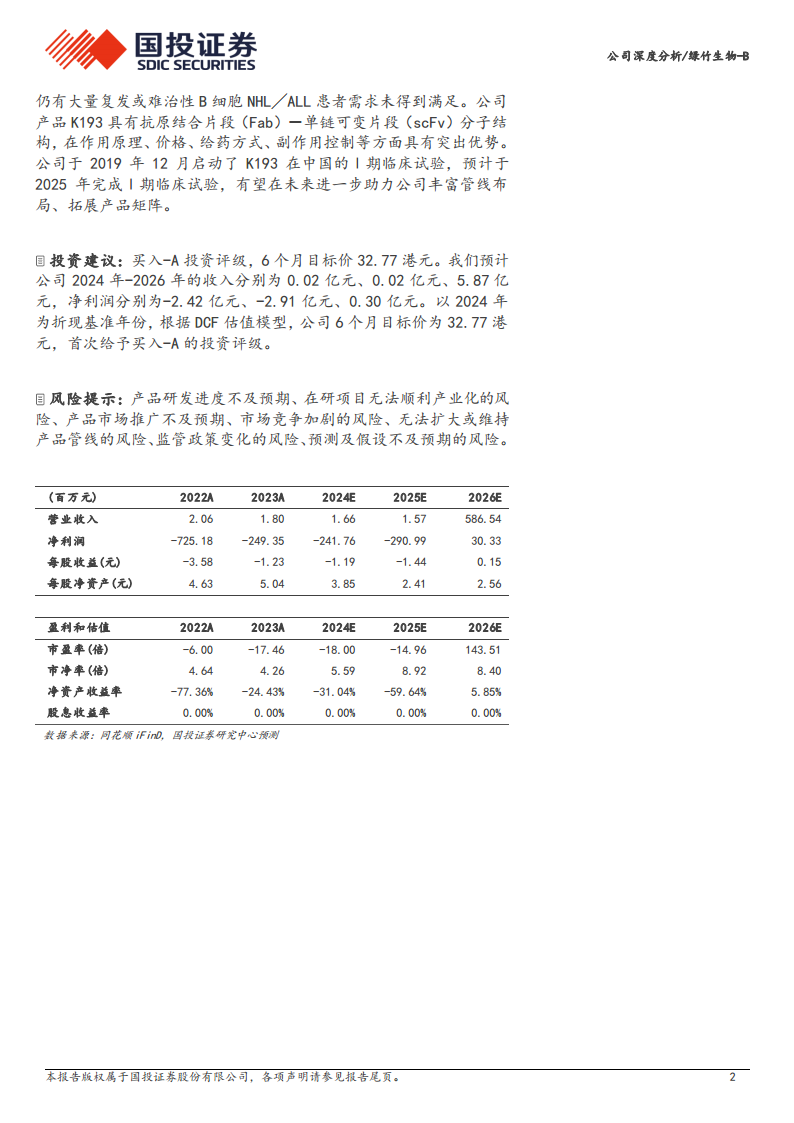

尽管公司目前仍处于研发投入期,经营业绩受研发支出影响较大,但随着LZ901以及其他在研产品(如阿达木单抗生物类似药K3和全球首创不对称结构双特异性抗体K193)的逐步商业化,公司有望迎来业绩拐点。基于风险修正的现金流折现法(rNPV)估值模型,绿竹生物展现出显著的投资潜力,首次获得“买入-A”投资评级,6个月目标价为32.77港元。

主要内容

绿竹生物:深耕创新生物制药,构建多元化管线

带状疱疹疫苗:LZ901凭借差异化优势抢占百亿市场

带状疱疹疼痛难忍,接种疫苗为最有效可行预防手段

- 带状疱疹是由水痘-带状疱疹病毒再激活引起的感染性皮肤病,常见于中老年人群,发病率随年龄增长急剧上升。

- 60岁及以上患者约65%会发生带状疱疹后神经痛(PHN),严重影响生活质量。

- 目前尚无特效药,主要以抗病毒和镇痛药物为主,治疗效果有限,接种疫苗是预防带状疱疹及其并发症最有效可行的手段。

国内带状疱疹疫苗渗透率极低,百亿蓝海市场大有可为

- 全球带状疱疹疫苗市场前景广阔,预计2030年将增长至126亿美元,主要受人口老龄化和接种意识提高驱动。

- GSK的重组带状疱疹疫苗Shingrix因其90%以上的稳定保护效力,已成为全球疫苗销售额第三的大单品,2023年销售额达34.46亿英镑。

- 发达国家接种率较高,例如美国60岁以上人群接种率在2021年已达41.10%,英国78岁年龄组累计接种率达81%。

- 相比之下,中国带状疱疹疫苗市场渗透率极低。截至2023年底,Shingrix(2019年上市)和百克生物的感维(2023年上市)在40岁以上人群中的累计渗透率仅为0.4%。

- 中国40岁以上人口约7.18亿人(2022年),若累计接种渗透率能达到3%-5%,且人均全程接种价格在1700-1900元,则市场空间可达366-682亿元人民币,潜力巨大。

- 智飞生物与GSK签署独家经销协议,2024-2026年最低采购金额逐年递增,显示市场对带状疱疹疫苗的巨大需求。

公司产品独具创新优势,有望成为公司业绩重要支撑

- LZ901:全球首创四聚体分子结构,免疫原性优秀。 LZ901是公司自主研发的重组带状疱疹疫苗,采用VZV gE-Fc四聚体融合蛋白结构,模拟VZV入侵人体时的免疫复合物,能更有效地将抗原呈递给APC,诱导高水平中和抗体和细胞免疫。临床前研究和Ⅰ期临床试验结果显示,LZ901的免疫原性不弱于Shingrix®,且能刺激更迅速、更高水平的抗VZV抗体产生。

- 副反应发生率低。 LZ901仅含氢氧化铝佐剂,不含免疫刺激物,Ⅰ期临床试验显示其不良事件(AE)频率和严重程度明显低于Shingrix®,且无三级或严重AE发生。Ⅱ期临床试验也未观察到四级AE及严重AE,显示出良好的耐受性。

- 价格接受度高。 LZ901预计零售价为500-800元/针(两剂共1000-1600元),远低于Shingrix®(约3200元)和感维(1369元/剂),具有显著价格优势,有望提高目标人群的接种意愿。

- 适用人群年龄范围广。 LZ901的Ⅲ期临床试验入组范围拓展至40岁及以上成人,有望为40-50岁人群提供重组蛋白技术路线的新选择。

- 研发进度领先。 LZ901中国Ⅲ期临床试验已完成入组,预计2025年第四季度商业化,有望成为国内第三个上市的带状疱疹疫苗。同时,LZ901也是中国首款中美两国开展临床试验的带状疱疹疫苗,已在美国完成Ⅰ期临床试验入组,并获得多国发明专利,为未来全球化市场布局奠定基础。

- 因地制宜探索产品商业化策略。 公司计划在中国组建商业化团队并与CSO合作,在海外市场与跨国制药公司合作授权生产和销售,以实现广泛的产品准入。

其他在研产品:K3与K193展现独特竞争潜力

盈利预测与估值:产品商业化开启业绩增长新篇章

盈利预测

- 公司目前营业收入主要来自免疫试剂检测试剂盒销售,预计未来保持稳定。

- LZ901: 预计2026年起贡献收入,考虑到其差异化特点和国内带状疱疹疫苗市场渗透率极低,预计市占率将不断提升。按650元/针的定价中位数,风险修正后的销售收入预计从2026年的5.85亿元增长至2033年的23.40亿元。

- K3: 预计2027年起贡献收入。尽管市场竞争激烈,但凭借价格优势,预计风险修正后的销售收入将从2027年的0.64亿元增长至2033年的1.98亿元。

- 综合来看,预计公司2024年和2025年收入分别为0.02亿元,2026年将大幅增长至5.87亿元。净利润方面,2024年和2025年预计仍为亏损(-2.42亿元和-2.91亿元),2026年有望实现盈利(0.30亿元)。

估值分析

- 考虑到公司核心产品仍处于临床阶段,采用风险修正的现金流折现法(rNPV)进行估值。

- 基于β系数1.22、无风险利率2.15%、市场组合平均收益率8.60%、所得税率15%(高新技术企业)、WACC 8.66%和永续增长率1.0%等假设。

- 以2024年为折现基准年份,计算得出公司合理股权价值(包含现金)为66.35亿港元,对应每股价值为32.77港元。

- 敏感性分析显示,公司合理股权价值区间为60.51-73.03亿港元,对应每股价值29.89-36.07港元。

总结

绿竹生物-B凭借其深厚的研发积累、创新的技术平台和经验丰富的管理团队,在人用疫苗和治疗性生物制剂领域构建了多元化的在研产品管线。核心产品重组带状疱疹疫苗LZ901以其全球首创的四聚体结构、优秀的免疫原性、极低的副反应发生率、更具竞争力的价格和更广的适用人群范围,在国内带状疱疹疫苗这一百亿级蓝海市场中占据领先地位,有望成为公司未来业绩增长的核心驱动力。同时,阿达木单抗生物类似药K3和全球首创不对称结构双特异性抗体K193也展现出显著的竞争优势和市场潜力,将进一步丰富公司的产品矩阵。尽管公司目前仍处于研发投入期,面临产品研发进度、产业化、市场推广及竞争加剧等风险,但随着LZ901等核心产品预计于2025年起逐步实现商业化,公司有望迎来业绩拐点,实现从研发型企业向商业化企业的转型。基于对公司未来盈利能力的预测和rNPV估值模型,我们首次给予绿竹生物-B“买入-A”的投资评级,目标价32.77港元,以期捕捉其在创新生物制药领域的长期增长价值。

微信扫一扫-立即使用

微信扫一扫-立即使用