中心思想

战略收购强化IVD布局

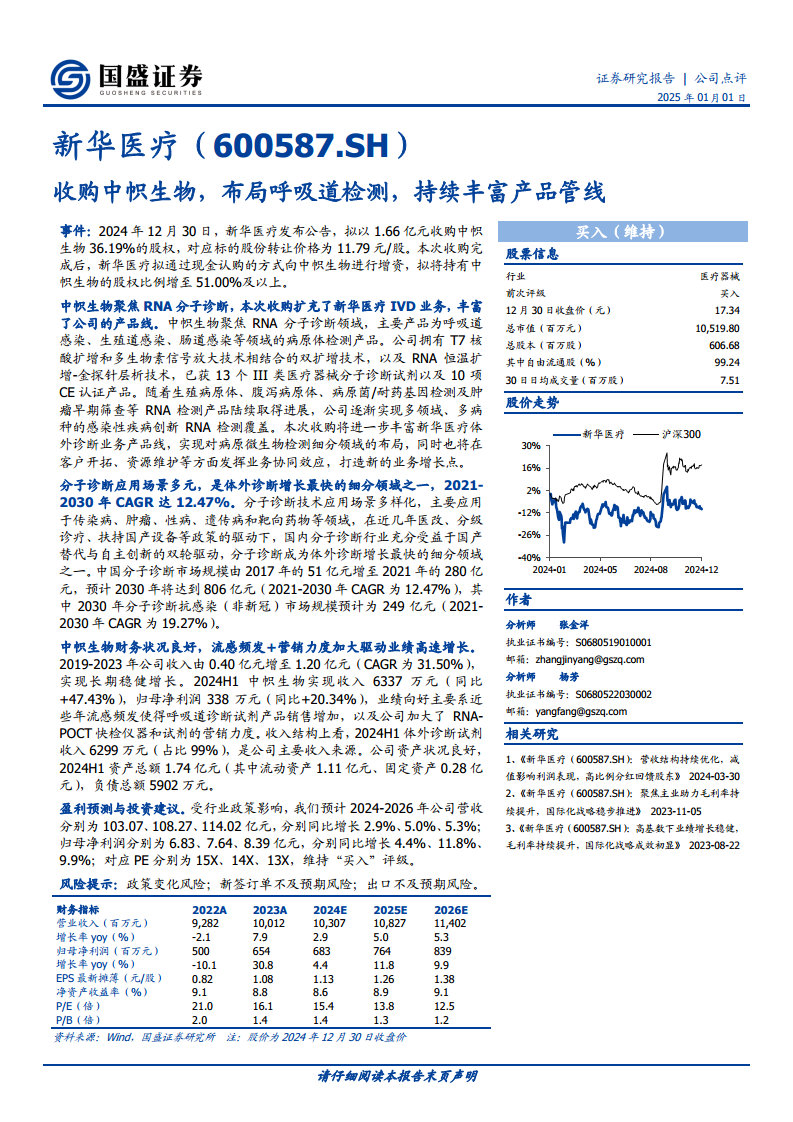

新华医疗通过拟以1.66亿元收购中帜生物36.19%股权并增资至51%以上,旨在战略性地扩充其体外诊断(IVD)业务,特别是布局呼吸道检测领域,从而持续丰富公司的产品管线和市场覆盖。

抢抓分子诊断市场机遇

中帜生物在RNA分子诊断领域拥有核心技术和多元产品,其在流感高发期及营销力度加大下的高速业绩增长,将与新华医疗形成业务协同。此次收购使新华医疗能够更好地把握分子诊断这一快速增长的细分市场机遇,为公司打造新的业绩增长点。

主要内容

新华医疗收购中帜生物的战略意义

- 收购详情与股权结构: 新华医疗于2024年12月30日发布公告,计划以1.66亿元收购中帜生物36.19%的股权,并拟通过现金认购方式向中帜生物增资,最终将持股比例提升至51.00%及以上。

- 业务协同与产品线拓展: 本次收购旨在显著扩充新华医疗的体外诊断(IVD)业务,实现对病原微生物检测细分领域的布局,并丰富其产品线。中帜生物专注于RNA分子诊断,产品涵盖呼吸道感染、生殖道感染、肠道感染等领域的病原体检测。此次整合预计将在客户开拓、资源维护等方面发挥业务协同效应,为新华医疗打造新的业务增长点。

分子诊断市场前景广阔

- 市场规模与增长趋势: 分子诊断技术应用场景多元,是体外诊断领域增长最快的细分市场之一。中国分子诊断市场规模从2017年的51亿元增长至2021年的280亿元,预计到2030年将达到806亿元,2021-2030年复合年增长率(CAGR)高达12.47%。

- 抗感染分子诊断市场潜力: 预计2030年分子诊断抗感染(非新冠)市场规模将达到249亿元,2021-2030年CAGR为19.27%,显示出该领域的巨大增长潜力。

- 政策驱动与国产替代: 国内分子诊断行业受益于医改、分级诊疗、扶持国产设备等政策的驱动,以及国产替代与自主创新的双轮驱动。

中帜生物的财务表现与技术优势

- 财务状况与业绩增长: 中帜生物财务状况良好,2019-2023年公司收入从0.40亿元增至1.20亿元,复合年增长率达31.50%。2024年上半年,公司实现收入6337万元,同比增长47.43%;归母净利润338万元,同比增长20.34%。业绩向好主要得益于流感频发导致呼吸道诊断试剂产品销售增加,以及公司加大了RNA-POCT快检仪器和试剂的营销力度。体外诊断试剂是其主要收入来源,占2024年上半年收入的99%。

- 核心技术与产品认证: 中帜生物拥有T7核酸扩增和多生物素信号放大技术相结合的双扩增技术,以及RNA恒温扩增-金探针层析技术。公司已获得13个III类医疗器械分子诊断试剂以及10项CE认证产品,产品线覆盖生殖病原体、腹泻病原体、病原菌/耐药基因检测及肿瘤早期筛查等多个领域。

新华医疗盈利预测与投资建议

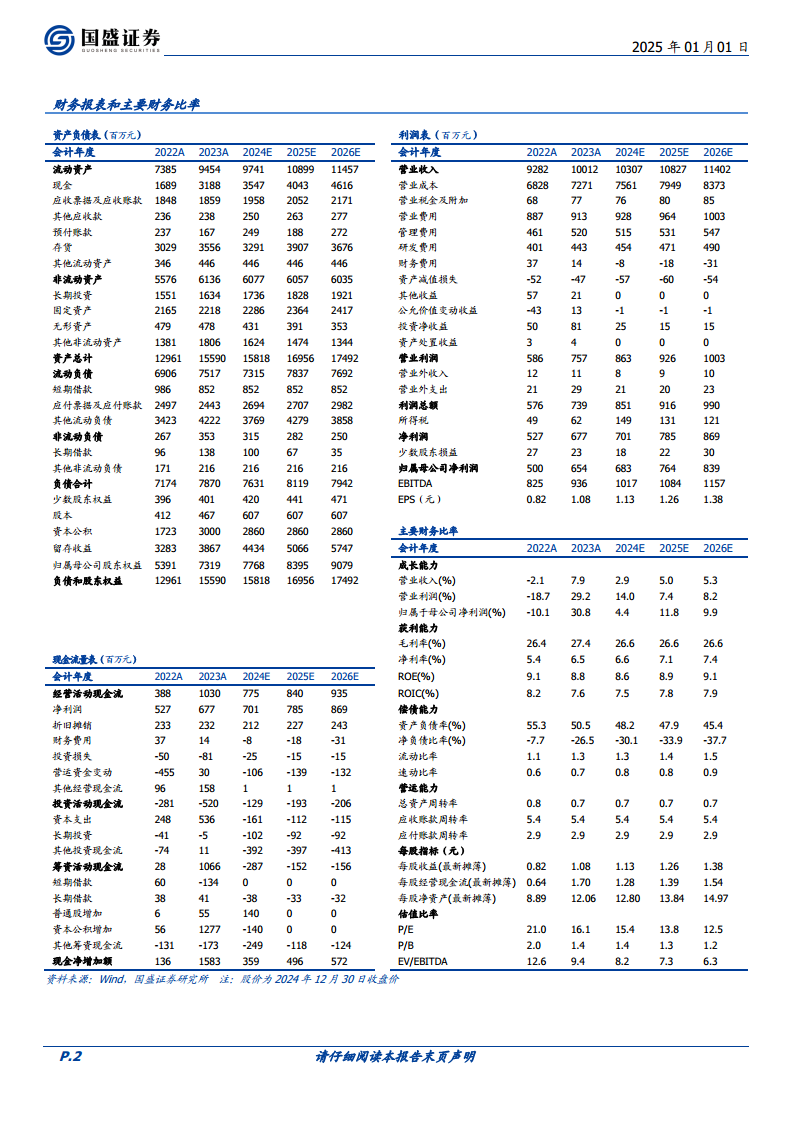

- 盈利预测: 受行业政策影响,预计新华医疗2024-2026年营业收入分别为103.07亿元、108.27亿元、114.02亿元,分别同比增长2.9%、5.0%、5.3%。归母净利润分别为6.83亿元、7.64亿元、8.39亿元,分别同比增长4.4%、11.8%、9.9%。

- 投资评级: 维持“买入”评级,对应2024-2026年市盈率(PE)分别为15倍、14倍、13倍。

- 风险提示: 政策变化风险、新签订单不及预期风险、出口不及预期风险。

总结

新华医疗通过战略性收购中帜生物,成功拓展了其在体外诊断领域的布局,特别是强化了在RNA分子诊断和呼吸道病原体检测方面的能力。此次收购不仅丰富了新华医疗的产品管线,更使其能够充分利用中帜生物的技术优势和市场增长潜力,抓住分子诊断市场快速发展的机遇。中帜生物稳健的财务表现和在抗感染领域的专业积累,将为新华医疗带来显著的业务协同效应和新的利润增长点。尽管面临政策变化、订单及出口不及预期等风险,但基于对公司未来营收和净利润的增长预测,维持“买入”评级,表明市场对新华医疗此次战略布局及其未来发展持积极态度。

微信扫一扫-立即使用

微信扫一扫-立即使用