中心思想

海外BD突破与国际化进程加速

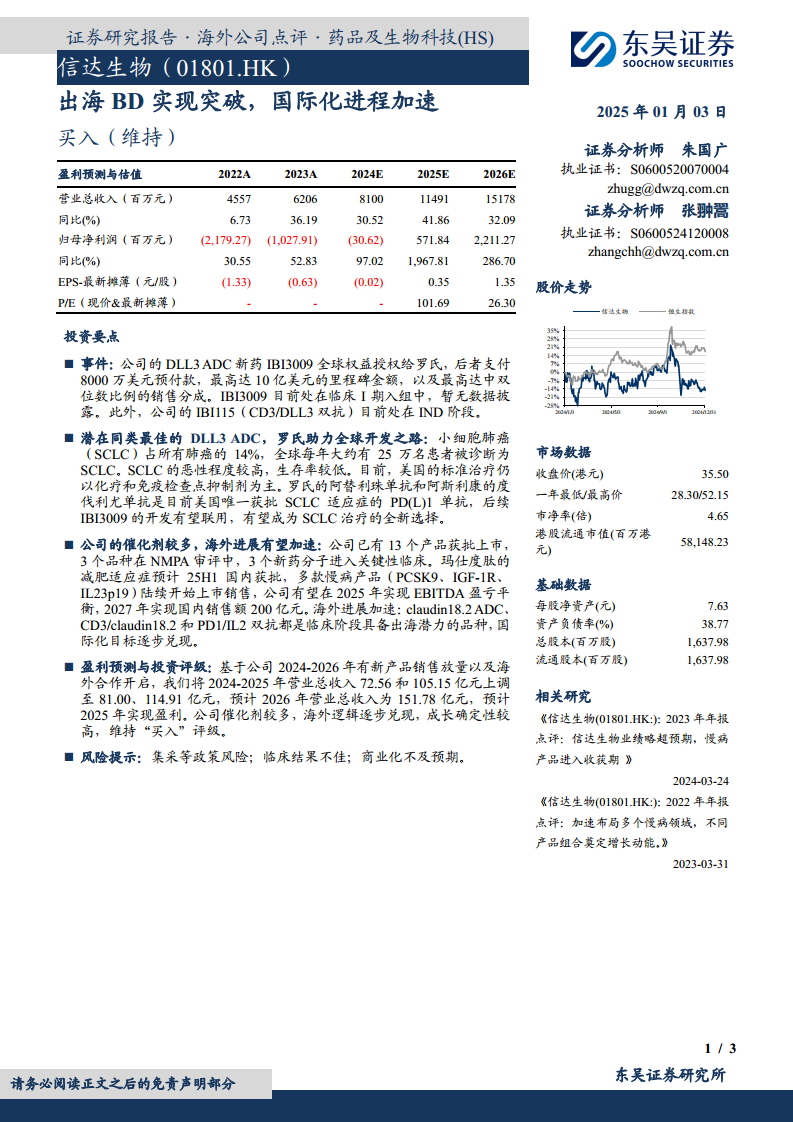

信达生物通过将DLL3 ADC新药IBI3009的全球权益授权给罗氏,实现了海外业务拓展(BD)的重大突破,获得8000万美元预付款及最高10亿美元里程碑付款,并有望获得中双位数比例的销售分成,显著加速了公司的国际化战略布局。

国内产品线驱动盈利增长

公司在国内市场拥有13款已获批产品,多款慢病领域新药(如玛仕度肽、PCSK9、IGF-1R、IL23p19)预计将陆续上市放量,有望在2025年实现EBITDA盈亏平衡,并在2027年实现国内销售额200亿元,为公司带来强劲的盈利增长动能。

主要内容

DLL3 ADC海外授权里程碑

信达生物的DLL3 ADC新药IBI3009全球权益已授权给罗氏。此次交易包括8000万美元的预付款,以及最高达10亿美元的里程碑付款,并附带最高达中双位数比例的销售分成。IBI3009目前处于临床I期入组阶段,尚未披露临床数据。此外,公司的IBI115(CD3/DLL3双抗)也处于IND阶段,进一步丰富了DLL3靶点布局。

SCLC市场潜力与IBI3009前景

小细胞肺癌(SCLC)在全球范围内每年约有25万名新诊断患者,占所有肺癌的14%,其恶性程度高且生存率低。目前,SCLC的标准治疗主要依赖化疗和免疫检查点抑制剂。罗氏的阿替利珠单抗和阿斯利康的度伐利尤单抗是美国唯一获批SCLC适应症的PD(L)1单抗。IBI3009作为潜在的同类最佳DLL3 ADC,未来有望与罗氏的PD(L)1单抗联用,为SCLC患者提供全新的治疗选择,市场潜力巨大。

多元化产品管线与盈利展望

公司目前拥有13个已获批上市产品,3个品种正在国家药品监督管理局(NMPA)审评中,另有3个新药分子进入关键性临床阶段。其中,玛仕度肽的减肥适应症预计在2025年上半年获得国内批准。多款慢病产品,包括PCSK9、IGF-1R和IL23p19,将陆续上市销售。公司预计在2025年实现EBITDA盈亏平衡,并设定了2027年国内销售额达到200亿元的目标。在海外市场,Claudin18.2 ADC、CD3/claudin18.2和PD1/IL2双抗等临床阶段品种也具备出海潜力,国际化目标正逐步兑现。

盈利预测与投资评级调整

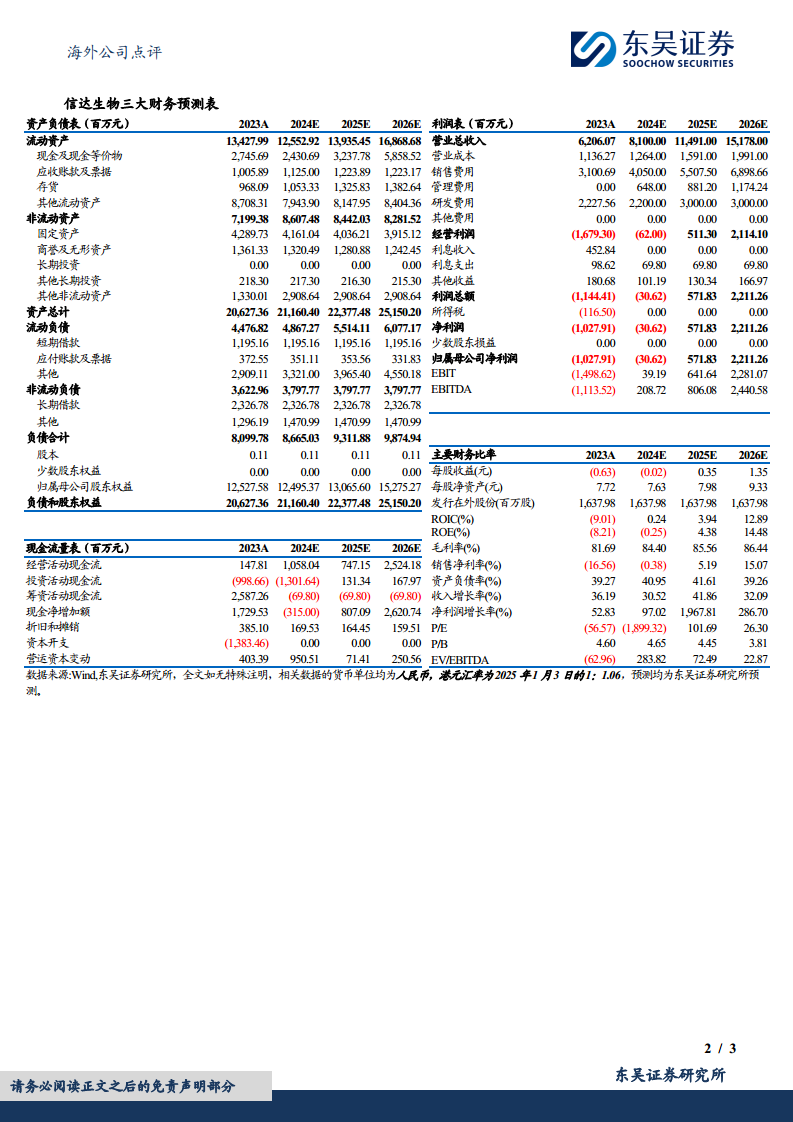

基于公司2024-2026年新产品销售放量以及海外合作的开启,分析师上调了2024-2025年的营业总收入预测,分别从72.56亿元和105.15亿元上调至81.00亿元和114.91亿元,并预计2026年营业总收入将达到151.78亿元。公司预计将在2025年实现盈利,归母净利润从2023年的-10.28亿元、2024年预计的-0.31亿元,大幅提升至2025年预计的5.72亿元和2026年预计的22.11亿元。鉴于公司催化剂众多且海外逻辑逐步兑现,成长确定性较高,维持“买入”评级。

总结

信达生物凭借DLL3 ADC新药IBI3009与罗氏的重磅BD合作,成功迈出了国际化进程的关键一步,获得了可观的预付款和潜在里程碑收益。同时,公司在国内市场拥有丰富的产品管线,特别是慢病领域的新药上市放量,预计将驱动公司在2025年实现盈利,并在2027年达到200亿元的国内销售目标。海外进展的加速与国内市场的稳健增长共同构成了公司未来业绩增长的确定性,使其具备较高的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用