中心思想

高端晶状体市场新突破

爱博医疗自主研发的龙晶®PR有晶体眼人工晶状体获得III类注册证并获批上市,标志着公司在高端屈光不正矫正领域取得了重大进展。该产品的获批不仅填补了国内空白,更进一步完善了公司在人工晶状体产品线上的高端布局,有望显著提升其市场竞争力。

核心产品技术与市场竞争力

龙晶®PR作为国产首款自主研发的后房型有晶体眼人工晶状体,在材料创新、光学设计和临床性能方面均展现出卓越优势。通过与国际主流产品ICL的5年临床试验对比,龙晶®PR在视觉质量、安全性及患者满意度等多项关键指标上表现优异,尤其在眩光发生率方面显著低于竞品,充分彰显了其强大的技术实力和市场潜力。公司凭借此创新产品,有望在快速增长的近视矫正市场中占据有利地位,驱动未来业绩持续增长。

主要内容

龙晶®PR获批上市:国产创新里程碑

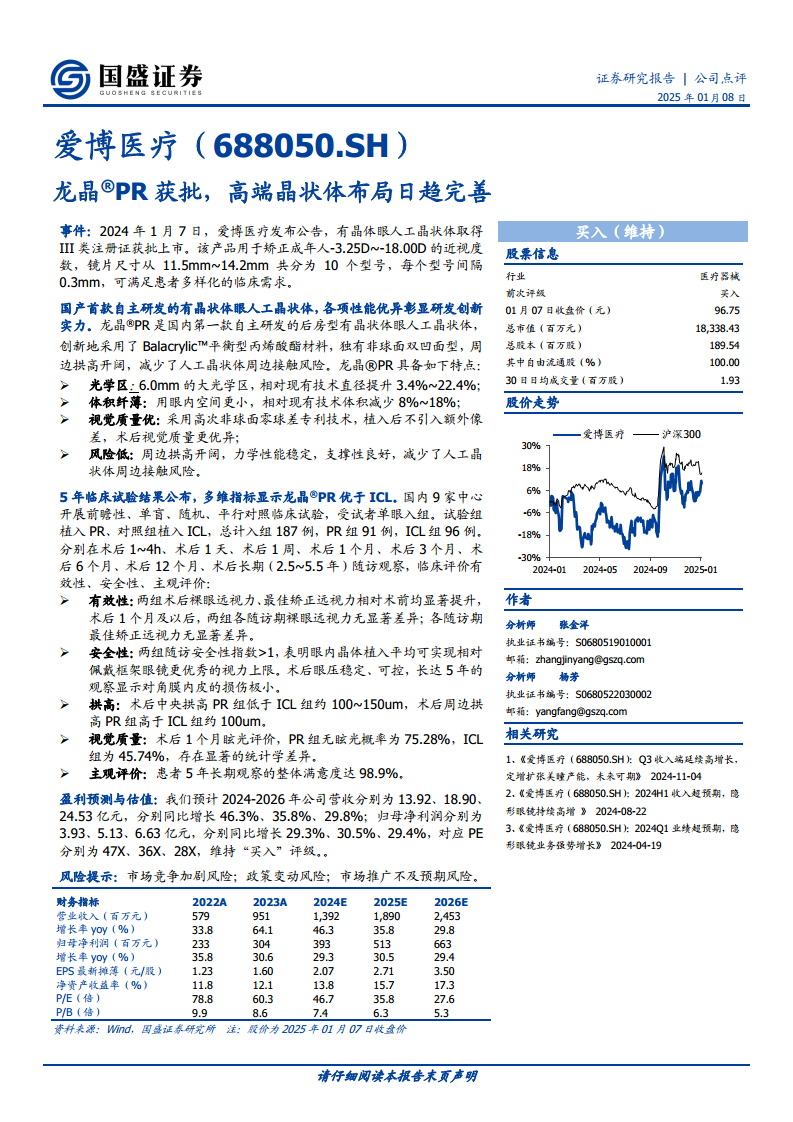

- 产品获批与市场定位: 2024年1月7日,爱博医疗公告其有晶体眼人工晶状体(龙晶®PR)获得III类注册证并获批上市。该产品主要用于矫正成年人-3.25D至-18.00D的近视度数,提供11.5mm至14.2mm共10个型号,每个型号间隔0.3mm,旨在满足多样化的临床需求。

- 国产首创与技术创新: 龙晶®PR是国内第一款自主研发的后房型有晶体眼人工晶状体。其创新性地采用了Balacrylic™平衡型丙烯酸酯材料,并独有非球面双凹面型设计,周边拱高开阔,有效减少了人工晶状体周边接触风险。

- 核心性能优势:

- 光学区: 具备6.0mm的大光学区,相对现有技术直径提升3.4%~22.4%,提供更广阔的视野。

- 体积纤薄: 用眼内空间更小,相对现有技术体积减少8%~18%,降低植入难度和风险。

- 视觉质量: 采用高次非球面零球差专利技术,植入后不引入额外像差,术后视觉质量更优异。

- 风险控制: 周边拱高开阔,力学性能稳定,支撑性良好,进一步减少了人工晶状体周边接触风险。

产品性能卓越:多维度超越竞品

- 临床试验设计与规模: 龙晶®PR在国内9家中心开展了前瞻性、单盲、随机、平行对照临床试验,共入组187例受试者(PR组91例,ICL组96例),并进行了长达2.5至5.5年的长期随访观察,全面评价了产品的有效性、安全性和主观评价。

- 有效性与安全性数据:

- 视力提升: 两组术后裸眼远视力、最佳矫正远视力相对术前均显著提升,且术后1个月及以后,两组各随访期裸眼远视力及最佳矫正远视力均无显著差异,表明PR产品在视力矫正效果上与竞品相当。

- 安全性: 两组随访安全性指数均大于1,显示眼内晶体植入可实现更优秀的视力上限。术后眼压稳定、可控,长达5年的观察显示对角膜内皮的损伤极小,安全性良好。

- 拱高与视觉质量优势:

- 拱高表现: 术后中央拱高PR组低于ICL组约100~150um,而术后周边拱高PR组高于ICL组约100um,这种设计可能有助于减少并发症风险。

- 眩光控制: 术后1个月眩光评价显示,PR组无眩光概率为75.28%,显著高于ICL组的45.74%,存在显著的统计学差异,表明龙晶®PR在夜间视觉质量方面具有明显优势。

- 患者满意度: 5年长期观察的患者整体满意度高达98.9%,体现了产品在实际应用中的良好接受度和用户体验。

财务展望与投资建议

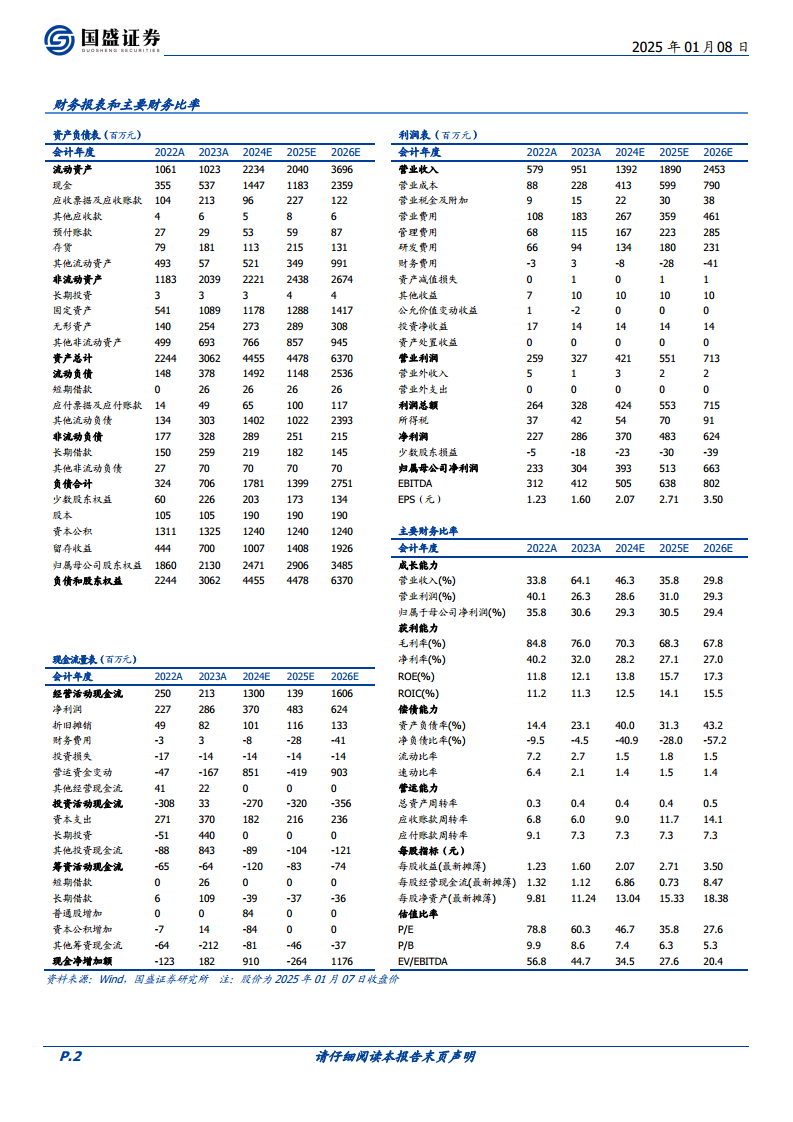

- 盈利预测: 国盛证券研究所预计爱博医疗2024-2026年营业收入将分别达到13.92亿元、18.90亿元和24.53亿元,同比增速分别为46.3%、35.8%和29.8%。归母净利润预计分别为3.93亿元、5.13亿元和6.63亿元,同比增速分别为29.3%、30.5%和29.4%。

- 估值与评级: 基于上述盈利预测,对应2024-2026年的PE分别为47X、36X和28X。鉴于公司在高端晶状体领域的持续创新和市场拓展潜力,维持“买入”评级。

- 风险提示: 投资者需关注市场竞争加剧、政策变动以及市场推广不及预期等潜在风险。

总结

爱博医疗自主研发的龙晶®PR有晶体眼人工晶状体成功获批上市,是公司在高端屈光不正矫正领域的重要里程碑。该产品凭借其创新的材料、优化的设计以及在5年临床试验中展现出的卓越性能,尤其是在视觉质量和患者满意度方面优于竞品ICL,有望在国内高端近视矫正市场中占据领先地位。分析师预计公司未来营收和归母净利润将持续保持高增长态势,并维持“买入”评级,但同时提示了市场竞争、政策变动和推广不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用