中心思想

业绩回暖与多品牌战略成效

特步国际在2024年第四季度及全年展现出主品牌流水环比改善和索康尼品牌强劲增长的积极态势。公司通过聚焦跑步领域、提升产品力与品牌力,并成功剥离亏损业务K&P,显著优化了盈利结构。多品牌战略中的索康尼已成为清晰的第二增长曲线,预计将持续贡献高增长。

盈利能力优化与未来增长潜力

分析师维持“买入”评级,看好公司在国货崛起背景下的稳健增长及多品牌协同效应。财务预测显示,公司在2024-2026年净利润将持续增长,对应较低的市盈率,表明其具备良好的投资价值和未来发展潜力。

主要内容

2024年第四季度及全年运营亮点

根据公司发布的2024年第四季度及全年运营数据,特步主品牌零售流水在Q4实现高单位数同比增长,相较于Q3的中单位数增长有所提速。全年主品牌流水亦实现高单位数正增长。索康尼品牌表现尤为亮眼,Q4零售流水同比增长超过50%,全年增速超过60%,预计年销售规模已突破10亿元,成为公司重要的第二成长曲线。此外,公司整体渠道库存周转保持在约4个月的健康水平。

战略调整与盈利能力展望

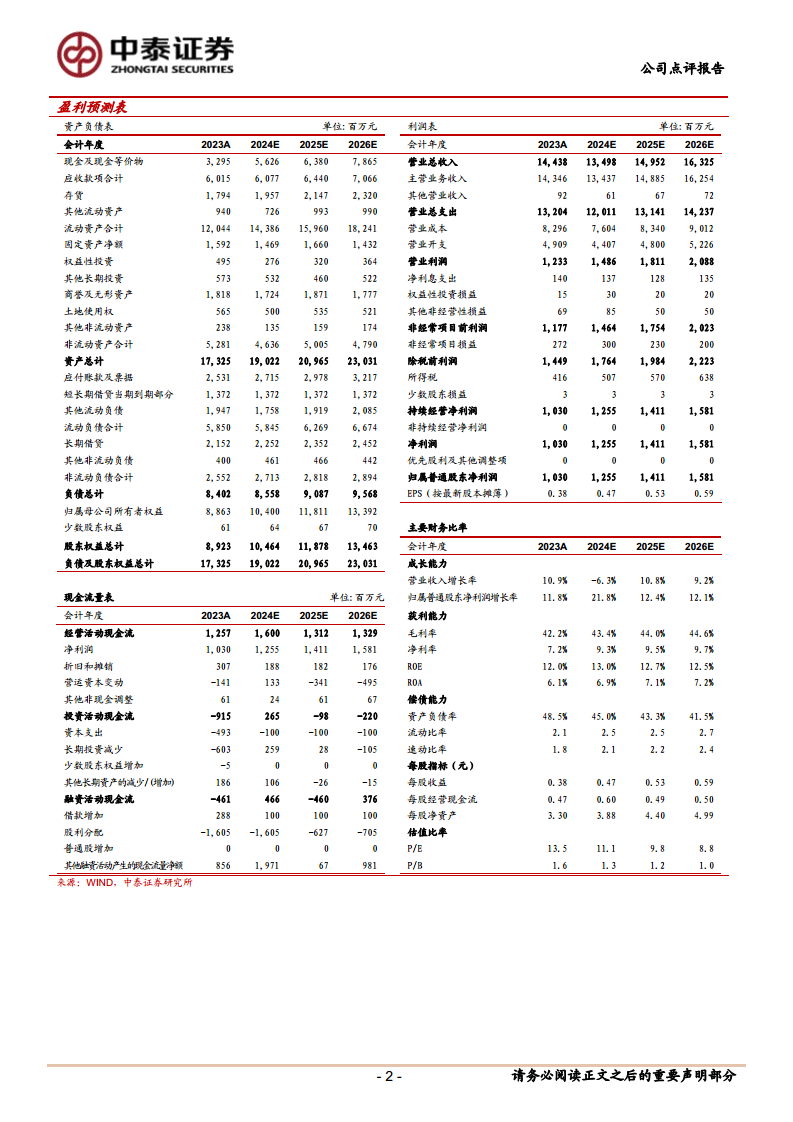

特步主品牌在Q4受益于促消费政策和节日活动,线上线下流水均明显回暖,其中线上增长超过20%,线下为低单位数增长,儿童业务也恢复良好增长。尽管Q4因电商大促导致折扣略有加深至7-7.5折,但库销比保持健康。在其他品牌方面,索康尼作为高速发展阶段的品牌,公司将加大在渠道、营销和产品(特别是2025年服装业务)的资源投入。K&P业务已于12月初顺利完成剥离,此举有望显著改善公司盈利水平,因K&P在2022年和2023年分别经营亏损1.89亿元和1.84亿元。剥离后,公司将更专注于跑步领域,并推动特步主品牌、索康尼、迈乐三个品牌的健康成长。分析师预测公司2024-2026年归母净利润分别为12.55亿元、14.11亿元和15.81亿元,对应现价PE分别为11倍、10倍和9倍,维持“买入”评级。

总结

核心业务稳健增长与多品牌协同

特步国际在2024年第四季度及全年展现出强劲的运营韧性和增长潜力。主品牌流水实现环比改善,索康尼品牌持续高速增长,成为业绩亮点,验证了公司多品牌战略的有效性。

战略聚焦与盈利能力提升

公司通过成功剥离K&P业务,进一步优化了资产结构和盈利能力,并明确了聚焦跑步领域、发展核心品牌的战略方向。财务预测显示公司未来几年净利润将保持稳健增长,分析师对其长期发展持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用