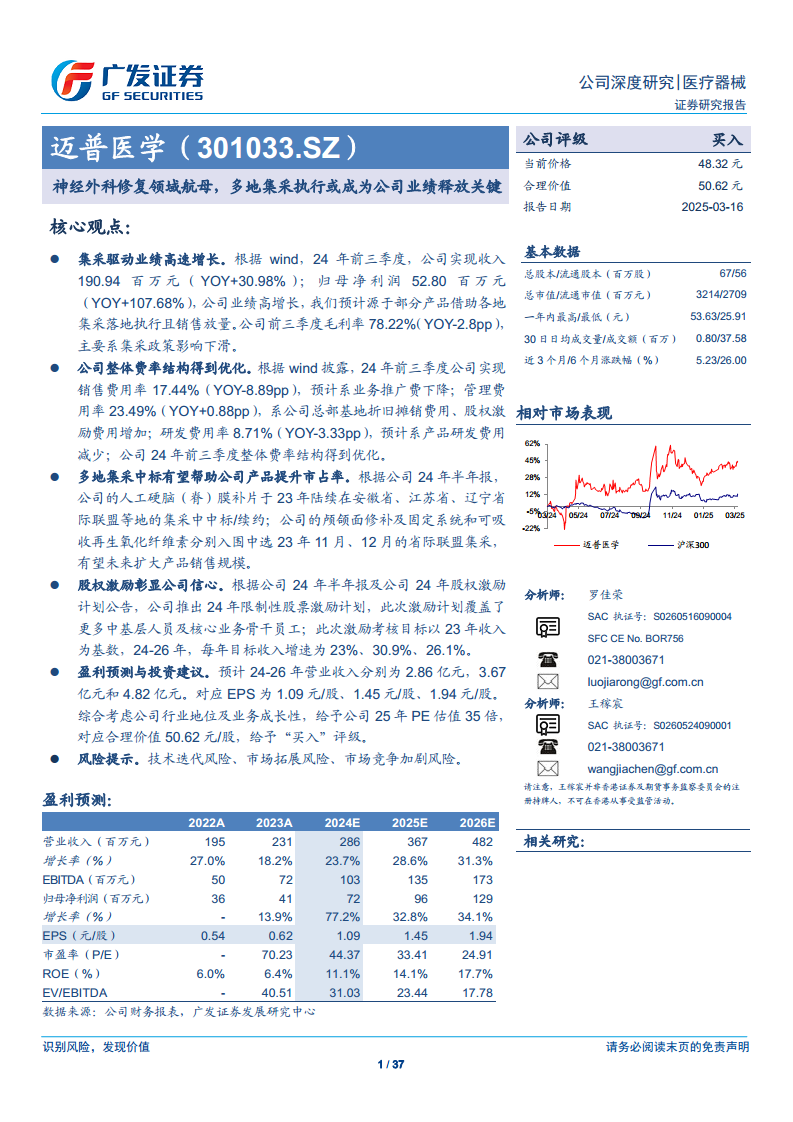

中心思想

集采驱动下的业绩腾飞与费率优化

迈普医学作为神经外科修复再生领域的领军企业,其核心观点在于通过积极响应国家带量采购政策,成功驱动了公司业绩的高速增长。2024年前三季度,公司实现收入190.94百万元,同比增长30.98%;归母净利润52.80百万元,同比大幅增长107.68%,这主要得益于部分产品在各地集采落地后的销售放量。尽管集采政策导致毛利率略有下滑至78.22%(同比下降2.8个百分点),但公司通过优化费率结构,实现了销售费用率同比下降8.89个百分点至17.44%,研发费用率同比下降3.33个百分点至8.71%,从而有效提升了整体盈利能力。此外,多地集采中标不仅提升了公司产品的市场占有率,也为未来业绩持续释放奠定了基础。

再生医学领域的创新与市场拓展

迈普医学凭借其在再生医学领域深厚的技术积累和丰富的产品矩阵,持续巩固其市场领导地位。公司是国内神经外科领域唯一同时拥有人工硬脑(脊)膜补片、颅颌面修补及固定系统、可吸收再生氧化纤维素、硬脑膜医用胶等植入医疗器械产品的企业,已获准注册10个Ⅲ类医疗器械产品,拥有有效专利250余项。在产品创新方面,公司的人工合成材料硬脑(脊)膜补片具有技术壁垒,可吸收再生氧化纤维素成功打破了外资企业的长期垄断,而硬脑膜医用胶则开辟了预防脑脊液漏的新领域。公司不仅在国内市场积极拓展,产品已进入超1700家医院,还通过设立德国子公司、覆盖近90个国家和地区,实现了快速的国际化发展。管理层及股权结构的稳定,以及面向核心骨干的股权激励计划,进一步彰显了公司对未来业务发展的坚定信心和增长潜力。

主要内容

一、迈普医学:再生医学领域龙头,多款产品驱动业绩放量

(一)公司神经外科产品丰富,覆盖多方面临床需求

迈普医学成立于2008年,是一家专注于结合人工合成材料特性、利用先进制造技术开发高性能植入医疗器械的高新技术企业。公司于2021年在深圳证券交易所创业板上市,深耕神经外科修复再生领域,提供修复关颅整体解决方案。其产品线涵盖硬脑(脊)膜修复及脑脊封堵、颅面与颌面修复固定以及止血产品方向。迈普医学是国内神经外科领域唯一一家同时拥有人工硬脑(脊)膜补片、颅颌面修补及固定系统、可吸收再生氧化纤维素、硬脑膜医用胶等植入医疗器械产品的企业。公司已获准注册10个Ⅲ类医疗器械产品,拥有250余项有效专利和超过600件注册商标,产品已进入国内超1700家医院。

- 硬脑(脊)膜补片方面: 产品包括睿康®硬脑(脊)膜补片和睿膜®可吸收硬脑(脊)膜补片。2023年,公司产品陆续在安徽省、江苏省、辽宁省际联盟等地的集采中中标或续约,市场渗透率不断提升。2024年上半年,该产品实现营业收入69.12百万元,同比增长36.68%。

- 颅颌面修补及固定系统方面: 适用于颅颌面骨缺损修补,产品线丰富,包括赛卢®颅颌面修补系统、博纳力®可吸收性骨固定系统、安泰卢®颅颌面内固定钛钉/钛板以及维卢®聚醚醚酮颅颌面固定板/颅骨内固定板。2023年,公司颅颌面修补及固定系统已入围河南省际联盟集采。

- 可吸收再生氧化纤维素与硬脑膜医用胶方面: 可吸收再生氧化纤维素止血产品是国内少数实现产业化的氧化再生纤维素产品,有望打破长期进口垄断。2024年上半年,公司产品在海内外临床使用超过80,000片。2023年,公司止血类产品已入围内蒙古自治区止血材料类医用耗材省际联盟集中带量采购。硬脑膜医用胶产品注册证的取得,将进一步拓展市场应用。

(二)公司业绩增长迅猛,盈利能力进一步提高

迈普医学的国际化发展起步较早,于2011年设立德国子公司,积极拓展海外市场。2024年上半年,公司境外销售收入达2,540.57万元,同比增长25.71%。公司拥有30项境外授权专利,销售和服务网络覆盖近90个国家和地区,服务全球患者超50万,与境内外800家经销商建立了合作关系。

集采政策是公司业绩高速增长的关键驱动力。2022年公司实现收入195.25百万元(YOY+27%);2023年收入230.87百万元(YOY+18.2%),其中可吸收再生氧化纤维素和硬脑膜医用胶合计实现销售收入24.02百万元,占营业收入的10.41%。2024年前三季度,公司实现收入190.94百万元(YOY+30.98%),归母净利润52.80百万元(YOY+107.68%),业绩高增长主要源于部分产品借助各地集采落地执行且销售放量。

公司主要业务板块均保持较高速增长。2024年上半年,人工硬脑(脊)膜补片实现销售收入69.12百万元(YOY+36.68%);颅颌面修补及固定系统实现销售收入35.49百万元(YOY+32.79%)。可吸收再生氧化纤维素已于2025年1月完成拓适应症注册变更,有望快速提升市场渗透率。2024年上半年,可吸收再生氧化纤维素和硬脑膜医用胶合计实现销售收入1,421.14万元,同比增长145.00%。

公司整体费率结构得到优化。2024年前三季度,销售费用率降至17.44%(YOY-8.89pp),管理费用率升至23.49%(YOY+0.88pp),研发费用率降至8.71%(YOY-3.33pp)。公司前三季度毛利率为78.22%,同比下降2.8个百分点,主要受集采政策影响。

(三)管理层及股权结构稳定,股权激励彰显公司未来业务发展信心

迈普医学的股权结构较为集中且稳定,董事长袁玉宇先生直接持有16.63%股份,并与徐弢先生(持股16.53%)构成一致行动关系。公司管理团队具备丰富的医疗器械行业经验和企业管理经验,专业结构合理。董事长袁玉宇先生在多个医疗器械企业担任要职,总经理王建华先生曾任强生中国全国销售经理及营销总监,具备卓越的市场销售能力。

公司连续两年设立股权激励计划,对业绩营收提出新目标。2024年限制性股票激励计划覆盖更多中基层人员及核心业务骨干员工,以2023年收入为基数,设定2024-2026年每年目标收入增速分别为23%、30.9%、26.1%。2024年公司预计营业收入将达到2.75亿元-2.85亿元,同比增长19%-23.4%,达到2024年股权激励计划第一个归属期触发值与目标值之间。该激励计划将员工个人利益与公司长期发展紧密联系,有助于提高核心人员工作积极性,推动业务发展与技术创新。

二、公司研发技术日趋成熟,产品矩阵日益完整

(一)人工硬脑(脊)膜补片多省份集采中标推动公司业绩持续提高

硬脑膜是保护大脑的重要屏障,损伤后需修补。人工硬脑(脊)膜补片是用于硬脑膜或硬脊膜缺损修补的片状材料。按来源划分,材料可分为人自体组织、同种器官与组织、异体同类器官、动物源性材料和人工合成材料。迈普医学的人工合成材料产品具有较高的技术壁垒,稳定性高,无病毒传染风险,降解速度可控,且可设计范围广。目前,国内仅迈普医学的硬脑(脊)膜补片材料来源于人工合成材料,其他主要厂家如天新福、冠昊生物、正海生物及佰仁医疗均使用动物源性材料。

迈普医学已上市两款硬脑(脊)膜补片产品——睿膜®和睿康®。睿膜®以聚乳酸(PLA)为原材料,具有良好的机械性能、合理的生物降解速率,无细胞毒性与免疫源性,并具有一定的抗菌能力,可同时采用缝合和非缝合的手术方式。睿康®则通过材料体系创新,大幅提升柔软度,易于与脑组织贴合,满足临床内镜手术需求。

2019年,全国神经外科开颅手术数量接近70万例,国内人工硬脑(脊)膜市场容量为7.74亿元,国产化率已超过90%,迈普医学市占率达15%。公司产品多次中选集采,加速提升市占率。2020-2021年,公司脑膜产品在江苏、山东、福建等省份集采中成功中标。2023年,公司相继在安徽、辽宁、河南、陕西、内蒙古等省份的人工硬脑(脊)膜补片集采中中标。2024年1月,公司产品在河北、山东的续标中入围中选。2023年下半年,因各省市集采落地,硬脑(脊)膜补片收入环比增加76.1%,预计未来将持续推动业绩放量。

(二)可吸收再生氧化纤维素成功打破外资企业产品垄断状况,完善国内止血产品布局

止血方法包括手术技术、止血器械、药物止血、压迫止血和局部止血材料。新型可吸收止血材料如再生氧化纤维素、可吸收止血流体明胶及纤维蛋白胶,因其可被机体吸收且无毒副作用而广泛应用。其中,氧化再生纤维素产品具有良好的组织相容性,使用方便,止血面积大,在神经外科手术止血中具有明显优势。

迈普医学的吉速亭®可吸收再生氧化纤维素结合再生纤维素等人工合成材料特性,制备出可吸收止血纱,已获得CE和NMPA证。该产品在平均止血时间和人体可吸收时间上与主要竞争者强生公司的“速即纱”大体相似。吉速亭®已于2024年完成拓科室适应症升级,未来有望衍生到其他科室领域,提升品牌力,打破强生(爱惜康)的垄断。

目前,国内止血材料市场中,止血海绵和止血粉竞争激烈,而可吸收再生氧化纤维素仅有强生(爱惜康)和迈普医学两家。公司产品的上市成功打破了强生(爱惜康)的垄断。在2023年11月内蒙古牵头14省的止血材料类医用耗材集采中,强生报量占非纱布类总量的64.5%,迈普占0.6%,但两家公司中选价格均为7.62元/平方厘米。鉴于公司产品规格远超强生,此次集采有望助力公司以价带量,提高吉速亭®的市场占有率。

(三)公司国内硬脑膜医用胶壁垒高,竞争对手实力强劲

硬脑膜是保护大脑和防止脑脊液与外界接触的重要屏障。开颅手术后脑脊液漏的发生率为4%-32%,可能由外伤、术后或特发性原因引起。临床上,硬脑膜修补后缝合处可能产生微小针孔,导致脑脊液渗漏。专家共识推荐在术中联合使用封堵剂进行封堵。

迈普医学的睿固®硬脑膜医用胶于2023年2月获批,其创新之处在于喷涂后能迅速聚合形成黏性水凝胶,有效预防脑脊液漏,具有“即刻成胶,滴水不漏”的特点,且组分安全、溶胀度低、可完全降解、凝固不产热。根据NMPA官网,国内目前仅迈普医学和赛克赛斯分别拥有硬脑膜医用胶和可吸收硬脑膜封合医用胶。考虑到神经外科手术对该术式的使用尚未全面普及,且国内竞争对手仅赛克赛斯一家,公司硬脑膜医用胶的未来市场空间广阔。

赛克赛斯作为国内第一家脑膜医用胶厂家,其可吸收硬脑膜封合医用胶(赛脑宁)于2018年上市,凭借水密封合方式解决了脑脊液渗漏问题,具有较强的技术领先性和先发优势。2021年至2023年,赛脑宁医用胶销售数量复合增长率达43.36%,收入复合增速约16%,毛利率维持在90%以上。尽管赛克赛斯具有强劲竞争力,但迈普医学的睿固®上市将打破其独占市场的局面。

(四)颅颌面修补产品性能优越,有望逐步替代过往产品

颅骨损伤常见于重型颅脑创伤、脑出血等疾病,颅骨修复手术旨在修补缺损颅骨。颌面骨结构复杂,修复难度大于颅骨。迈普医学的颅颌面修补产品矩阵丰富,包括基于PEEK材料的赛卢®颅颌面修补系统、博纳力®可吸收性骨固定系统、安泰卢®颅颌面内固定钛钉/钛板以及维卢®聚醚醚酮颅颌面固定板/颅骨内固定板。公司于2014年建立数字化设计与精密加工技术平台,开发了基于PEEK材料的赛卢®颅颌面修补系统,并于2016年取得医疗器械注册证。

聚醚醚酮(PEEK)材料是一种新兴的人工合成热塑性材料,具有耐辐照性、绝缘性稳定、耐水解、抗压、抗冲击、耐腐蚀等优点,可通过3D打印技术实现个性化设计和制造。相较于广泛应用的钛材料,PEEK材料对患者更友好,具有与人自体骨接近的弹性模量,影像学兼容性好,植入后舒适度高,术后安全性更佳。尽管PEEK材料价格较高且普及率不及钛材料,但其优越性能使其发展前景广阔。2019年应用PEEK材料的颅颌面骨修补手术数量不足4,000例,市场渗透率提升空间巨大。

2018年我国颅颌面骨修补固定产品市场规模达8.6亿元,2023年增至17.5亿元,市场呈现稳定增长。目前,钛材料颅骨修补固定产品生产厂家众多,竞争激烈。而在PEEK颅骨修补产品方面,截至2021年,国内取得注册证的厂家仅有4家(强生辛迪思、迈普医学、康尔医疗、康拓医疗),竞争压力远小于钛材料产品。迈普医学凭借其先发优势和创新性,有望进一步打开市场。

2023年11月,河南省医疗保障局的集采公告显示,公司颅颌面修补及固定系统入围中选三款PEEK材料产品,中选价格均高于中选企业平均价格,降幅低于平均降幅,表明公司产品质量良好且与市场预期相符。颅颌面修补产品收入增长稳定,2024年上半年实现营业收入35.49百万元,同比增长33.32%。毛利率虽略有下滑,但仍维持在较高稳定状态,产业结构良好。集采中选将推动公司产品未来放量,促进营业收入增长。

三、盈利预测和投资建议

迈普医学专注于为神经外科领域提供修复关颅整体解决方案,其产品线涵盖硬脑(脊)膜修复及脑脊封堵、颅面与颌面修复固定以及止血产品方向。公司是国内神经外科领域唯一同时拥有多款核心植入医疗器械产品的企业。借助外部带量采购政策及产品独特性,公司各产品线预计将实现业绩兑现。

预计2024-2026年,公司整体毛利率将稳步发展,分别为81.55%、80.89%、80.35%。整体营业收入预计将实现快速增长,分别达到2.86亿元、3.67亿元、4.82亿元,对应增速为23.7%、28.6%、31.3%。

- 人工硬脑(脊)膜补片: 凭借人工合成材料的独特性、新产品的迭代性以及未来集采政策的推动,预计2024-2026年产品毛利率分别为90.05%、90.20%、90.50%。预计收入分别为1.68亿元、2.09亿元、2.68亿元,整体收入增速可达20%、25%、28%。

- 颅颌面修补及固定系统: 2023年11月河南省际联盟集采中选,预计此次集采降价对公司终端价影响较小,但可能影响产品成本价。预计2024-2026年产品毛利率有所下滑,分别为68%、66%、64%。预计收入分别为0.79亿元、1.05亿元、1.40亿元,整体收入增速可达30%、32%、34%。

- 可吸收再生氧化纤维素及硬脑膜医用胶: 可吸收再生氧化纤维素产品有望打破强生爱惜康的进口垄断,并已完成拓科室适应症升级。硬脑膜医用胶的上市将打破国内一家厂家独占市场的局面,且市场空间广阔。基于带量采购政策及两类产品的市场独特性,预计2024-2026年产品毛利率有所提升,分别为73%、74%、75%。预计收入分别为0

微信扫一扫-立即使用

微信扫一扫-立即使用