中心思想

业绩强劲增长与产品线驱动

特宝生物(688278.SH)在2024年度展现出强劲的业绩增长势头,预计归母净利润同比增长45.83%至51.23%,扣非归母净利润同比增长38.94%至44.12%。这一显著增长主要得益于其核心产品派格宾(长效干扰素)的持续放量,以及新产品如长效升白药珮金的成功纳入医保并进入销售放量阶段。

核心产品市场前景广阔

公司未来增长潜力巨大,主要由其丰富的创新产品管线驱动。长效干扰素派格宾针对成人慢乙肝的新适应症已完成优异的3期临床试验,并有望于2025年获批上市,将进一步扩大其市场渗透率。同时,Y型聚乙二醇重组人生长激素(YPEG-GH)也已进入药品注册申请受理阶段,预计2025年获批,有望成为新的业绩增长点。这些产品的市场化进展,为公司提供了持续的增长动力和广阔的市场前景。

主要内容

2024年度业绩预告:盈利能力显著提升

特宝生物于2025年1月16日发布2024年年度业绩预告,预计公司在2024年度实现归属于母公司所有者的净利润为8.1亿元至8.4亿元,相较于上年同期增长45.83%至51.23%。同时,预计实现扣除非经常性损益后归属于母公司所有者的净利润为8.05亿元至8.35亿元,同比增长38.94%至44.12%。这些数据表明公司在过去一年中盈利能力实现了大幅提升。

长效干扰素派格宾:新适应症临床数据优异,获批在即

公司核心产品派格宾(PegIFNα-2b)在联合口服抗病毒药物(TDF)治疗成人慢乙肝的新适应症3期临床试验中取得了优异数据,并在AASLD 2024会议上披露。研究结果显示,在核苷(酸)类似物(NA)经治患者中,PegIFNα-2b 180 μg/w联合TDF治疗组在治疗结束时,33.9%的患者实现了HBsAg清除;停止所有药物后24周,仍有31.4%的患者实现HBsAg清除。相比之下,TDF单药治疗组的HBsAg清除率仅为0.8%,显著低于联合治疗组。此外,该研究中采用的间歇形式给药方式(治疗8周,停药4周,以12周为一个治疗周期反复进行)也表现出更高的安全性,间歇治疗患者血小板减少、中性粒细胞减少的发生率明显低于连续治疗患者,有望进一步提升长效干扰素的市场渗透率。鉴于该新适应症的上市许可申请已于2024年3月获得国家药监局受理,预计有望于2025年获批。

创新产品线拓展:长效升白药放量,长效生长激素蓄势待发

特宝生物的长效升白药珮金(拓培非格司亭注射液)已于2023年12月成功纳入国家医保目录,目前正处于销售放量阶段,为公司业绩增长贡献新的动力。此外,公司在研的Y型聚乙二醇重组人生长激素(YPEG-GH)项目也取得了重要进展,已于2024年1月获得药品注册申请受理,预计有望于2025年获批上市。这两大创新产品有望成为公司未来新的业绩增长点。

投资评级与财务展望:维持“买入-A”评级

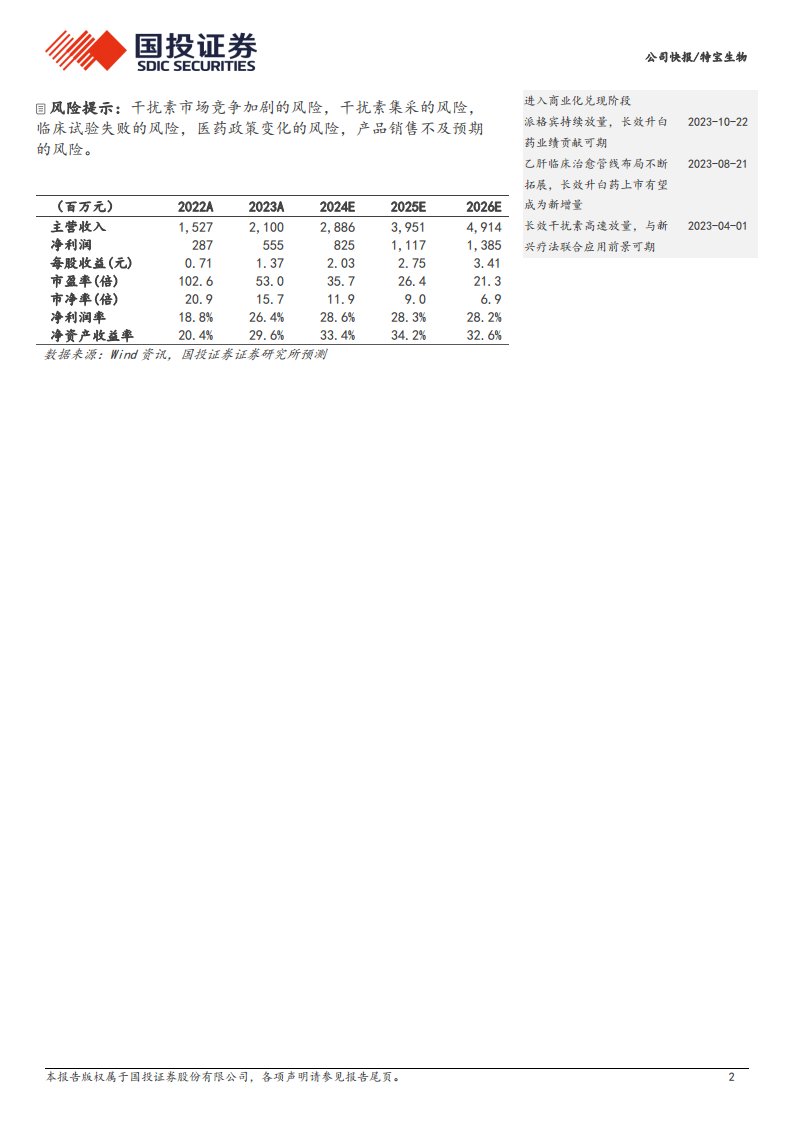

国投证券对特宝生物的投资建议维持“买入-A”评级,并给予12个月目标价82.33元/股。分析师预计公司2024年至2026年的收入增速分别为37.4%、36.9%和24.4%,净利润增速分别为48.6%、35.3%和24.0%。对应的每股收益(EPS)预测分别为2.03元(2024E)、2.75元(2025E)和3.41元(2026E),市盈率(PE)预测分别为35.7倍(2024E)、26.4倍(2025E)和21.3倍(2026E)。基于2025年30倍PE的估值水平,目标价为82.33元/股。

主要风险因素提示

报告提示了特宝生物可能面临的风险,包括干扰素市场竞争加剧、干扰素集采、临床试验失败、医药政策变化以及产品销售不及预期等。这些风险因素可能对公司的未来业绩和市场表现产生影响。

总结

特宝生物在2024年取得了亮眼的业绩表现,预计归母净利润同比增长45.83%-51.23%,显示出强劲的盈利能力。公司核心产品长效干扰素派格宾在慢乙肝新适应症的3期临床试验中数据优异,有望于2025年获批,进一步拓宽市场空间。同时,长效升白药珮金已进入销售放量阶段,长效生长激素YPEG-GH也预计于2025年获批,共同构筑了公司未来业绩增长的多元驱动力。国投证券维持“买入-A”的投资评级,并基于对公司未来收入和净利润的积极预测,给予82.33元/股的12个月目标价。尽管面临市场竞争、集采和临床风险等挑战,特宝生物凭借其创新产品管线和市场拓展能力,展现出良好的发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用