中心思想

海外销售驱动盈利增长,创新管线前景广阔

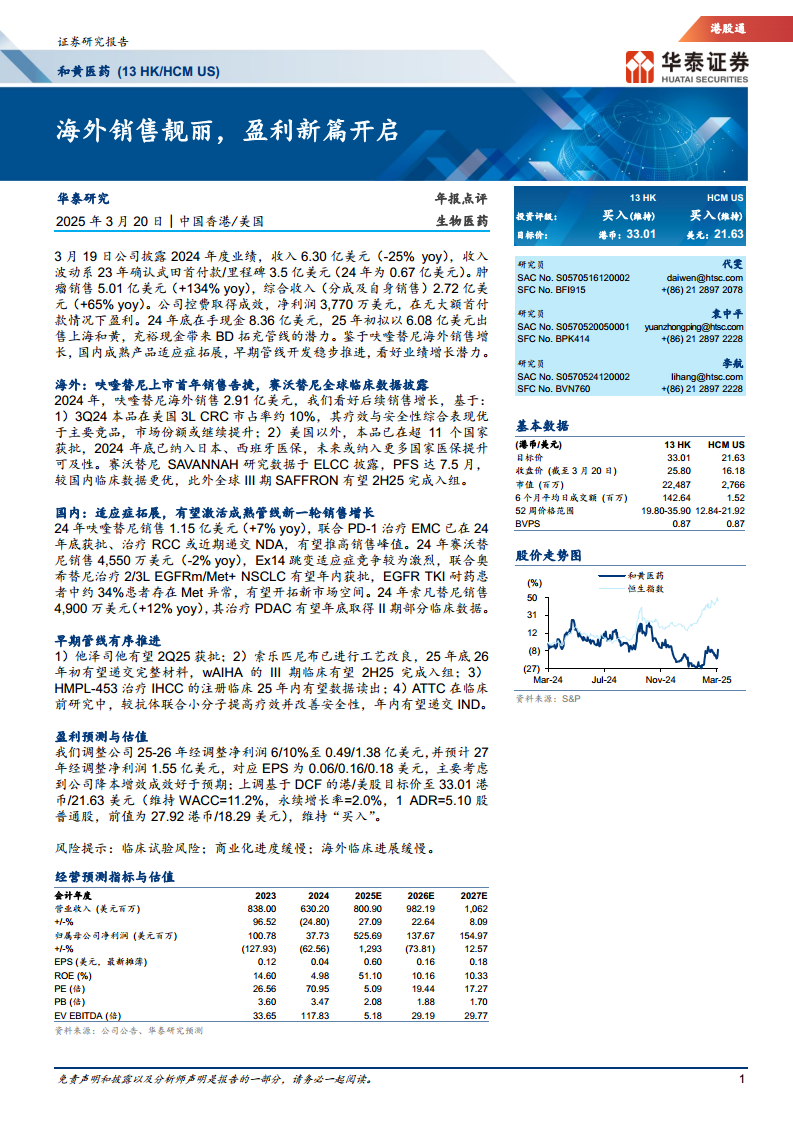

和黄医药(13 HK/HCM US)在2024年度业绩中展现出强劲的海外销售增长和显著的控费成效,成功在无大额首付款的情况下实现盈利,标志着公司盈利能力进入新篇章。呋喹替尼的海外上市首年销售告捷,以及国内成熟产品适应症的持续拓展,共同构筑了公司未来业绩增长的坚实基础。同时,公司充裕的现金流(2024年底在手现金8.36亿美元,2025年初拟出售上海和黄股权获得6.08亿美元)为其通过业务拓展(BD)进一步丰富管线提供了潜力。

成本控制超预期,估值上调彰显市场信心

报告指出,和黄医药的降本增效措施取得了优于预期的成效,促使分析师上调了公司2025-2026年的经调整净利润预测。基于呋喹替尼海外销售的亮眼表现、国内产品适应症的拓展以及早期管线的稳步推进,华泰研究维持了“买入”评级,并将港股/美股目标价分别上调至33.01港币/21.63美元,反映了市场对其业绩增长潜力和估值提升的信心。

主要内容

2024年度业绩回顾与财务亮点

和黄医药于2024年3月19日披露了其2024年度业绩,报告期内公司收入为6.30亿美元,同比下降25%。此收入波动主要系2023年确认了武田制药3.5亿美元的首付款/里程碑收入,而2024年该项收入为0.67亿美元。剔除此影响,公司肿瘤产品销售额达到5.01亿美元,同比大幅增长134%。综合收入(包括分成及自身销售)为2.72亿美元,同比增长65%。

在财务表现方面,公司在控费方面取得了显著成效,实现了3,770万美元的净利润,在没有大额首付款的情况下实现了盈利,这表明公司核心业务的盈利能力得到提升。截至2024年底,公司在手现金达到8.36亿美元。此外,公司计划于2025年初以6.08亿美元出售上海和黄45%的股权,这将进一步充实公司的现金储备,为未来的业务拓展(BD)和管线扩充提供充足的资金支持。

核心产品市场表现与管线进展

海外市场:呋喹替尼销售告捷,赛沃替尼全球数据积极

2024年,呋喹替尼在海外市场表现亮眼,销售额达到2.91亿美元。其后续销售增长潜力主要基于以下两点:

- 市场份额提升:截至2024年第三季度,呋喹替尼在美国三线结直肠癌(3L CRC)市场的占有率约为10%。鉴于其在疗效和安全性方面的综合表现优于主要竞品,预计市场份额将继续提升。

- 可及性扩大:呋喹替尼已在美国以外的超过11个国家获批上市,并于2024年底纳入日本和西班牙的医保目录,未来有望纳入更多国家医保,进一步提升药物的可及性。

赛沃替尼(Savolitinib)的SAVANNAH研究数据在ELCC(欧洲肺癌大会)上披露,显示无进展生存期(PFS)达到7.5个月,优于国内临床数据。此外,全球III期SAFFRON研究有望在2025年下半年完成入组,预示着该产品在全球范围内的进一步发展。

国内市场:适应症拓展激活成熟管线

在国内市场,和黄医药的成熟产品通过适应症拓展,有望激活新一轮销售增长:

- 呋喹替尼:2024年国内销售额为1.15亿美元,同比增长7%。联合PD-1治疗EMC(子宫内膜癌)的适应症已于2024年底获批,治疗肾细胞癌(RCC)的NDA(新药上市申请)也有望近期递交,这些新适应症预计将推高其销售峰值。

- 赛沃替尼:2024年国内销售额为4,550万美元,同比下降2%。尽管Ex14跳变适应症竞争激烈,但联合奥希替尼治疗2/3L EGFRm/Met+ NSCLC(非小细胞肺癌)有望在年内获批。鉴于约34%的EGFR TKI耐药患者存在Met异常,这一新适应症有望开拓巨大的新市场空间。

- 索凡替尼(Surufatinib):2024年销售额为4,900万美元,同比增长12%。其治疗胰腺导管腺癌(PDAC)的II期部分临床数据有望在年底取得。

早期管线:有序推进,潜力可期

公司早期管线项目也取得了有序进展:

- 他泽司他(Tazemetostat):有望于2025年第二季度获批。

- 索乐匹尼布(Sovleplenib):已完成工艺改良,预计2025年底至2026年初递交完整材料。治疗温抗体型自身免疫性溶血性贫血(wAIHA)的III期临床有望在2025年下半年完成入组。

- HMPL-453:治疗肝内胆管癌(IHCC)的注册临床数据有望在2025年内读出。

- ATTC:在临床前研究中显示出较抗体联合小分子更高的疗效和更好的安全性,有望在年内递交IND(新药临床试验申请)。

盈利预测与估值调整

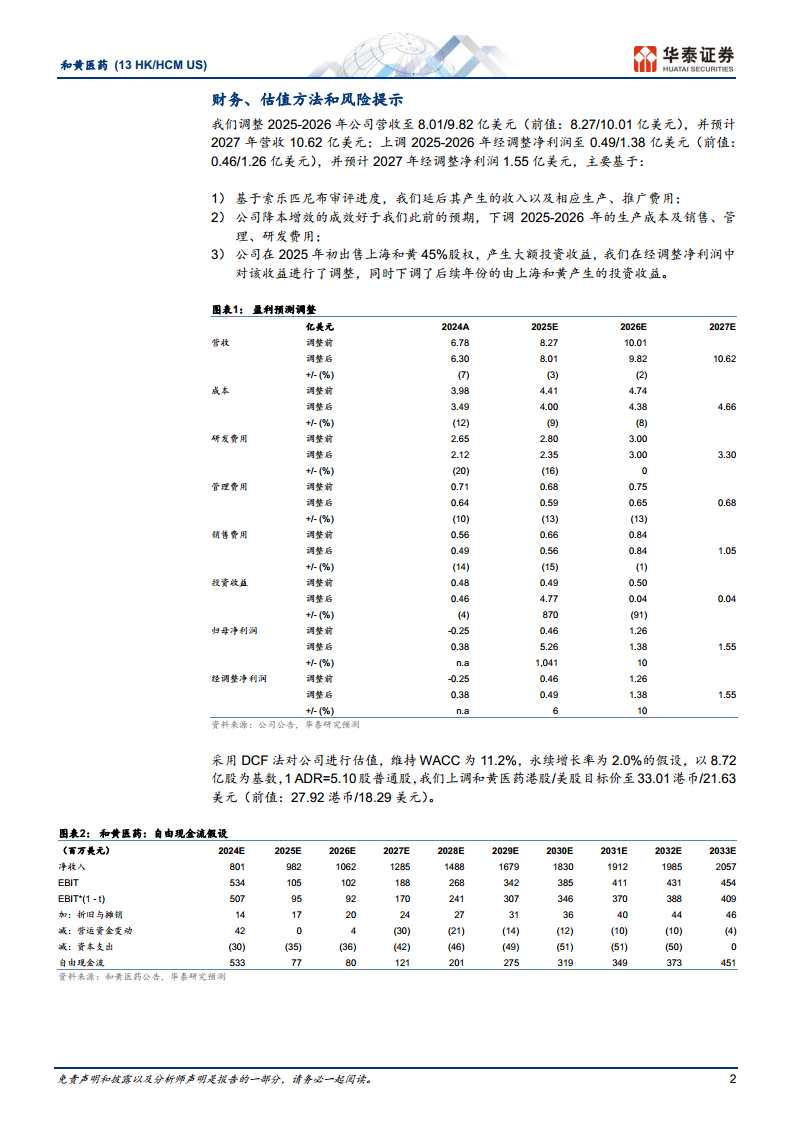

华泰研究根据公司降本增效的成效好于预期,调整了和黄医药的盈利预测。将2025-2026年经调整净利润分别上调6%和10%至0.49亿美元和1.38亿美元,并预计2027年经调整净利润为1.55亿美元,对应每股收益(EPS)分别为0.06美元、0.16美元和0.18美元。

基于DCF(现金流折现)估值法,并维持WACC(加权平均资本成本)11.2%和永续增长率2.0%的假设,华泰研究将和黄医药的港股目标价上调至33.01港币,美股目标价上调至21.63美元(前值为27.92港币/18.29美元),并维持“买入”评级。

此次盈利预测调整的主要原因包括:

- 索乐匹尼布审评进度:根据其审评进度,相应延后了其产生的收入以及生产、推广费用。

- 降本增效成效:公司在成本控制方面的表现优于预期,因此下调了2025-2026年的生产成本以及销售、管理、研发费用。

- 上海和黄股权出售:2025年初出售上海和黄45%股权将产生大额投资收益(在经调整净利润中已进行调整),同时下调了后续年份由上海和黄产生的投资收益。

风险提示

报告提示了以下主要风险:

- 临床试验风险:呋喹替尼、赛沃替尼、索凡替尼等产品的新适应症以及其他早期管线的研发进度存在不确定性,可能不及预期。创新药申报上市监管严格,存在不被批准上市的风险。

- 商业化进度缓慢:创新药产品的商业化存在不确定性,可能导致商业化品种的销售不及预期。

- 海外临床进展缓慢:公司在美国、澳大利亚等海外地区开展的临床研究,以及与跨国药企合作的海外研发项目,可能因研究难度大而面临失败风险,进而导致DCF估值下调。

总结

和黄医药在2024年凭借呋喹替尼在海外市场的强劲表现和国内成熟产品适应症的持续拓展,实现了核心业务的显著增长和盈利能力的提升。公司有效的成本控制措施使其在无大额首付款的情况下实现净利润,并拥有充裕的现金储备支持未来管线扩张。华泰研究基于对公司降本增效成效的积极评估,上调了盈利预测和目标价,维持“买入”评级,彰显了对公司未来业绩增长潜力的信心。然而,临床试验、商业化进度及海外临床进展等风险因素仍需投资者密切关注。

微信扫一扫-立即使用

微信扫一扫-立即使用