中心思想

基石业务稳健,多元化布局驱动增长

美好医疗作为医疗器械精密组件领域的国产龙头,凭借在家用呼吸机和人工植入耳蜗组件两大基石业务的深厚积累,实现了稳健发展。同时,公司积极拓展家用及消费电子组件、其他医疗产品组件和胰岛素笔等新业务领域,成功打造多元化增长极,为长期发展打开了广阔空间。

技术优势与客户深度绑定,盈利能力可期

公司在液态硅胶、精密模具和自动化技术方面具备国际领先优势,构筑了坚实的技术壁垒。通过与全球医疗器械龙头客户的深度绑定,公司确保了业务的稳定性和可持续性。结合其清晰的股权结构和激励机制,美好医疗展现出强劲的盈利能力和增长潜力,首次覆盖给予“买入”评级。

主要内容

医疗器械精密组件国产龙头,多元化布局打开成长空间

- 深耕精密组件,横向拓展铸就新曲线: 美好医疗成立于2010年,专注于医疗器械精密组件及产品领域。公司以家用呼吸机和人工植入耳蜗组件为两大核心基石业务,并基于液态硅胶、精密模具、自动化等领先技术,成功将业务横向拓展至血糖、体外诊断、心血管、给药、助听、监护等其他医疗产品组件,以及咖啡壶组件、手机组件等家用及消费电子领域,有效拓宽了成长边界。公司已进入新业务兑现期(2024年-未来),其中胰岛素笔业务已成功实现量产。

- 股权结构稳定,激励提振信心: 公司股权结构集中,董事长熊小川先生合计持股52.12%,有利于公司高效执行经营决策。核心管理层具备丰富的行业经验。2024年,公司发布限制性股票激励计划,授予163名核心员工共600万股,设定2024-2026年营收或净利润20%-25%的增长目标,此举有效绑定了核心员工利益与公司长远发展,显著提振了市场信心。

- 基石业务企稳,新拓业务蓄势待发,增长潜力可期: 2018-2022年,公司营业收入复合年增长率(CAGR)达24.85%,归母净利润CAGR达32.35%,保持高速增长。2023年,受下游客户阶段性去库存影响,公司营收同比下降5.5%,归母净利润同比下降22.1%。然而,随着2024年第二季度部分客户库存趋于合理,公司业绩已企稳回升,预计将重回稳健增长通道。家用呼吸机组件是公司主要收入来源,2018-2023年收入占比维持在60%以上,毛利率稳定在42%以上。同时,家用及消费电子组件、精密模具等新业务板块快速发展,营收占比持续提升,有望成为新的业绩增长引擎。公司海外收入占比长期维持在85%以上,客户集中度较高(前五大客户收入占比超80%),但新客户的持续开拓正加速业务多元化进程。

呼吸机需求持续扩张,瑞思迈与飞利浦领衔市场

- 呼吸睡眠疾病患者基数庞大,奠定家用呼吸机旺盛需求基础:

- 慢性阻塞性肺疾病(COPD): 2020年全球COPD患病人数高达4.67亿人,中国患者数达1.05亿人。中国COPD诊断率不足26.8%,控制率仅为20.2%,远低于美国,表明国内市场存在巨大的诊疗提升空间。

- 阻塞性睡眠呼吸暂停低通气综合症(OSAHS): 2020年全球30-69岁OSA患者数达10.7亿人,中国患者数达2.0亿人。中国OSA诊断率不足1%,远低于美国20%的诊断率,预示着未来治疗需求将进一步释放。

- 家用呼吸机市场持续扩容,瑞思迈及飞利浦为主要玩家:

- 市场规模增长: 全球家用无创呼吸机市场规模从2016年的17.07亿美元增长至2020年的27.09亿美元,CAGR为12.23%。中国市场规模同期从5.87亿元增长至12.33亿元,CAGR高达20.37%。

- 通气面罩市场: 作为家用呼吸机的关键耗材,通气面罩市场也同步增长。2016-2020年,全球通气面罩市场规模从11.16亿美元增至16.2亿美元(CAGR 9.71%),中国市场规模从0.70亿元增至1.91亿元(CAGR 28.68%)。

- 竞争格局: 2020年全球家用无创呼吸机市场高度集中,瑞思迈和飞利浦合计占据78%的市场份额。在中国市场,飞利浦、瑞思迈、怡和嘉业位居前三。值得注意的是,飞利浦因召回事件已正式退出美国市场,预计将重塑全球呼吸机市场格局,利好瑞思迈等主要厂商。

高技术壁垒叠加低渗透率,人工耳蜗市场未来可期

- 人工植入耳蜗壁垒高筑,上游厂商议价能力强: 人工植入耳蜗是一种高技术壁垒的植入式听觉辅助设备,其研发和生产涉及微电子、精密机械、耳科医学、仿生学等10多个交叉学科。由于植入体对生物兼容性和安全性要求极高,上游原材料(如黄金、铂金、钛合金、硅胶等)供应商需具备先进生产技术,导致技术门槛高且供应商数量较少,具备较强的议价能力。

- 人工植入耳蜗渗透率提升空间大,竞争格局高度集中:

- 全球市场增长与集中度: 根据Precedence数据显示,2022年全球人工植入耳蜗市场规模达19.0亿美元,预计到2030年将增长至36.3亿美元,CAGR为8.43%。市场竞争格局高度集中,Cochlear、Med El、Advanced Bionics三家头部企业合计占据高达95%的市场份额。

- 中国市场潜力巨大: 中国人工耳蜗市场快速发展,2017-2021年植入手术量CAGR达21.79%。然而,受价格昂贵等因素限制,2021年中国人工耳蜗植入手术渗透率仅为0.7%,远低于发达国家水平,预示着巨大的市场提升空间。

- 国内竞争格局: 2022年,奥地利MED-EL、澳大利亚科利耳、美国Advanced Bionics三大进口品牌合计占据中国市场69%的份额。同时,诺尔康、力声特等国产品牌正快速崛起,市场竞争力显著增强。

自研创新构筑技术壁垒,加速拓客谋划长期发展

- 精密模具技术达国际先进水平,自动化提升生产效率:

- 液态硅胶模具技术: 公司自2011年起深耕液态硅胶模具技术,现已全面掌握核心技术。自主开发的液态硅胶冷流道设计与制造技术,采用分区温度控制、多级精密定位等先进工艺,最高加工精度可达±0.002mm,流动平衡偏差率小于0.2%,最小针阀直径≤1mm,已达到国际领先水平。

- 自动化生产: 公司高度重视自动化投入,已建立高素质的自动化设计与开发团队。2023年,公司累计设计制造自动化设备170余台,通过提高生产速度、减少人为错误和优化资源配置,显著提升了生产效率和自动化水平。

- 深度绑定龙头客户,加速开拓新客户,筑牢长期竞争优势:

- 客户粘性: 医疗器械精密组件对产品质量和安全性要求极高,导致组件制造商与下游客户之间存在天然的高粘性。美好医疗提供整体化代工解决方案,全面覆盖呼吸机和人工耳蜗的多个组件环节,与客户A(全球家用呼吸机龙头)和客户B(全球最大人工植入耳蜗制造商之一)建立了长期、稳定的深度合作关系,客户A的合作协议已多次延长至2025年8月。

- 新客户拓展: 公司积极与全球医疗器械百强企业合作,包括迈瑞、强生、西门子、雅培、瑞声达听力等十余家公司,业务已延伸至血糖、体外诊断、心血管、给药、助听、监护等多个细分领域,持续打开成长天花板。

- 横向开拓胰岛素笔业务,自动化助力实现量产:

- 市场前景广阔: 糖尿病患者基数庞大,根据IDF测算,2021年中国糖尿病患病人数达1.41亿人,预计2045年将增至1.74亿人。胰岛素作为治疗糖尿病的关键药物,其注射工具胰岛素笔市场前景广阔。据GIR测算,2023年全球胰岛素笔销售收入约45.21亿美元,预计2030年将达到139.90亿美元,2024-2030年CAGR达17.5%。

- 自动化实现量产: 公司在胰岛素笔业务上取得突破性进展,自主研发的胰岛素笔组装自动化设备,通过应用机器人技术、视觉识别系统、智能传感器等先进技术,已成功实现量产,节拍达到2.5s/pcs,良率98%,稼动率95%,实现了无人自动化生产,并成功实现该设备的进口替代。

盈利预测与估值

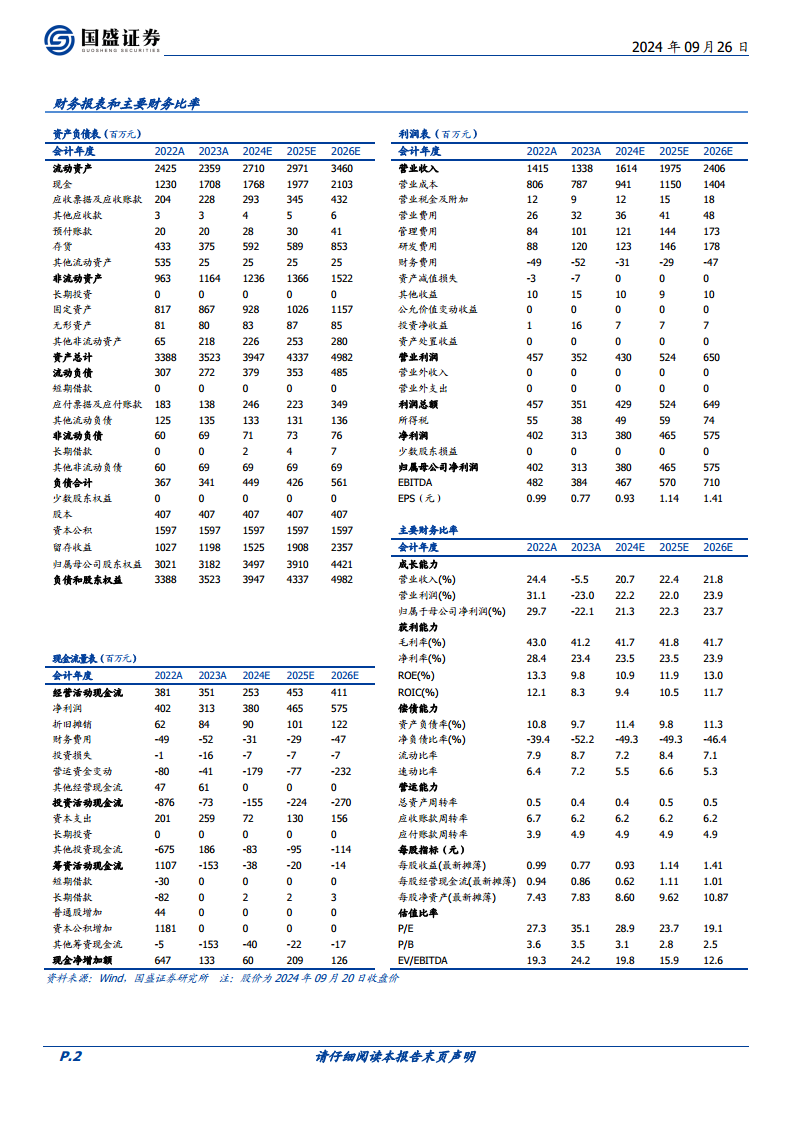

- 盈利预测: 预计2024-2026年公司营业收入分别为16.14亿元、19.75亿元、24.06亿元,同比增速分别为20.7%、22.4%、21.8%。归母净利润分别为3.80亿元、4.65亿元、5.75亿元,同比增速分别为21.3%、22.3%、23.7%。

- 关键假设: 家用呼吸机组件业务2024-2026年收入增速预计在15%-18%,毛利率43.5%-44%。家用及消费电子组件收入增速预计在38%-45%,毛利率25%-26%。人工植入耳蜗组件收入增速预计在18%-23%,毛利率65%-66%。精密模具及自动化设备收入增速预计在22%-26%,毛利率38%-41%。其他医疗产品组件收入增速预计在20%-23%,毛利率30%。自主产品收入增速预计在30%-35%,毛利率50%-60%。

- 费用率: 销售费用率预计2.2%-2.0%,管理费用率预计7.5%-7.2%(考虑股权激励摊销),研发费用率预计7.6%-7.4%。

- 估值与投资评级: 选取海泰新光、奕瑞科技、怡和嘉业作为可比公司,其2024-2026年平均PE分别为18X、14X、11X。美好医疗对应PE分别为29X、24X、19X。综合考虑公司多元化业务布局、基石业务的稳健增长、人工耳蜗市场的巨大潜力以及胰岛素笔业务的成功突破,首次覆盖给予“买入”评级。

风险提示

- 客户集中度高风险: 公司前五大客户收入占比长期超过80%,对大客户依赖度较高,若主要客户业务拓展不及预期或合作关系发生变化,可能对公司业绩产生负面影响。

- 新业务拓展不及预期风险: 公司积极拓展新业务和新产品,若市场推广或业务拓展进度不及预期,可能影响公司未来的增长曲线。

- 汇率波动风险: 公司海外收入占比超过85%,汇率的较大波动可能影响产品出口价格和公司整体业绩。

- 数据滞后风险: 报告中部分细分市场数据可能存在滞后性,相关预测数据仅供参考。

总结

美好医疗作为医疗器械精密组件领域的国产领先企业,凭借其在家用呼吸机和人工植入耳蜗组件两大基石业务的稳固基础,以及在精密模具、液态硅胶和自动化技术方面的国际先进优势,构筑了深厚的技术壁垒。公司通过与全球医疗器械龙头客户的深度合作,确保了业务的稳定性和可持续性,并积极横向拓展家用及消费电子、其他医疗产品组件以及胰岛素笔等新业务领域,成功打造了多元化增长极。特别是胰岛素笔业务的自动化量产,预示着公司在创新和市场拓展方面具备强大潜力。尽管面临客户集中度高、新业务拓展不及预期和汇率波动等潜在风险,但鉴于其稳健的业务模式、持续的技术创新能力、广阔的市场前景以及有效的激励机制,美好医疗具备显著的长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用