中心思想

工商业一体化驱动,全国医药流通龙头地位稳固

上海医药作为国内领先的工商业一体化大型医药集团,凭借其在医药工业和商业领域的双轮驱动战略,持续巩固其全国医药流通龙头的市场地位。公司业务覆盖广泛,工业板块拥有丰富的药品资源和多元化的治疗领域布局,商业板块则构建了覆盖全国的医药流通网络和领先的进口药品服务平台。通过持续的研发投入和创新业务拓展,上海医药在创新药管线、中药二次开发以及CSO(合同销售组织)等新兴业务方面均展现出强劲的增长潜力,为公司未来业绩增长提供了坚实基础。

创新转型与精细化管理,业绩稳健增长

公司积极贯彻创新转型战略,持续加大研发投入,推动创新药管线逐步兑现,并深化中药大品种战略。同时,通过精细化管理和商业板块的南北整合,有效控制了费用,提升了运营效率和盈利能力。尽管面临行业政策变动和研发风险,上海医药凭借其稳健的营收增长、企稳的利润表现以及在器械大健康、医美等非药新业务领域的积极探索,展现出多元化、多品种、多渠道的发展态势,有望在医药行业变革中持续保持领先优势。

主要内容

上海医药:工商业一体化布局与稳健财务表现

历史沿革与国资背景

上海医药集团有限公司是国内工商业均处于领先地位的大型医药产业集团,2023年位列《财富》世界500强和全球制药企业50强,综合实力位居中国医药企业第二。公司主营业务涵盖医药工业与商业,工业领域拥有约700个药品品种、20多种剂型,生产基地遍布国内12个省市及海外,聚焦抗肿瘤、心脑血管等七大治疗领域。商业领域,公司是国内第二大全国性医药流通企业和领先的进口药品服务平台,分销网络覆盖全国31个省、直辖市及自治区,直接覆盖25个省,服务超过7万家医疗机构,零售药房总数逾2000家。公司历史发展悠久,前身可追溯至1979年成立的上海市医药管理局,1994年A股上市,2011年完成H股上市。通过收购康德乐中国业务,公司在医药流通行业地位显著提升,并于2022年引入云南白药作为战略投资者,开启中医药、大健康等领域合作新篇章。公司实际控制人为上海市国资委,截至2024年前三季度,上海市国资委通过上实集团和上海上实直接和间接持有上海医药28.82%的股份,股权结构稳定。2024年管理层履新,选举杨秋华担任董事长,聘任买买提艾力担任副总裁,并引入云南白药高管进入董事会,有望推动公司深化改革,迈入发展新征程。

财务状况与费用管控

公司营收增长稳健,利润端企稳。2023年实现营业收入2602.95亿元,同比增长12.21%;归母净利润37.68亿元,同比减少32.92%,主要受上药康希诺一次性资产减值影响,扣除特殊损益后归母净利润为49.19亿元,同比增长2.99%。2024年前三季度,公司实现营业收入2096.29亿元,同比增长6.14%;归母净利润40.54亿元,同比增长6.78%。公司营业收入主要由医药商业板块贡献,其中分销业务占比最高,其次为医药工业板块。2024年上半年,商业收入约1311.01亿元,同比增长6.51%,分销和零售业务收入分别为1270.31亿元和40.70亿元,商业板块收入合计占比超过90%。工业板块收入占比约10%,但贡献了公司接近40%的净利润,显示出较高的毛利率。公司毛利率从2018年的14.18%下降至2024年前三季度的11.06%,主要受毛利率较低的医药商业业务占比提升影响。在费用率方面,公司通过精细化管理有效控制了成本,销售费用率从2018年的6.95%下降至2024年前三季度的4.52%,管理费用率从2.56%下降至1.98%,财务费用率从0.77%下降至0.55%。2024年前三季度公司净利率为2.40%,整体净利率保持平稳。

医药商业:龙头地位强化与创新业务驱动增长

医药流通市场格局与公司地位

我国药品流通市场规模稳中有升,2022年全国七大类医药商品销售总额达27516亿元,扣除不可比因素同比增长6.0%,2017-2022年复合年增长率为6.57%。其中,药品零售市场销售额为5990亿元,同比增长10.7%;药品批发市场销售额为21526亿元,同比增长5.4%。在所有制结构方面,国有及国有控股药品流通企业主营业务收入达12945亿元,占直报企业主营业务总收入的61.9%,占据主导地位。行业集中度持续提升,2020年至2022年,行业前100强企业主营业务收入份额从73.7%增长至75.2%,前四强企业市场份额从42.6%增长至45.5%,显示出“4+N”的竞争格局已成型,上海医药位居第二。商务部“十四五”规划提出,到2025年培育1-3家超五千亿元、5-10家超千亿元的大型数字化、综合性药品流通企业,为公司等龙头企业带来发展机遇。

商业板块创新与多元化发展

公司医药商业板块主要包括分销业务和零售业务,作为中国第二大医药商业企业和国内最大的进口药品、疫苗、医疗器械服务商,拥有覆盖全国25个省、直辖市与自治区的商业渠道与零售网络,零售药房总数超过2000家,旗下拥有华氏大药房、雷允上连锁药房等优质品牌。医药商业板块收入和利润稳健增长,收入从2018年的1466.47亿元增至2023年的2428.70亿元,复合年增长率为10.62%;2024年上半年实现收入1311.01亿元,同比增长6.51%。利润端,归母净利润从2018年的17.56亿元增至2023年的33.50亿元,复合年增长率为13.8%;2024年上半年实现归母净利润17.93亿元。为应对行业变革,公司于2023年8月启动商业板块南北平台整合项目,旨在实现“组织一体、业务一体、管理一体”,强化运营管控,提升整体盈利能力,降低运营成本。

在创新业务方面,公司CSO(合同销售组织)业务迎来放量。继2016年与拜耳合作后,2023年底与赛诺菲达成战略合作,涉及20多个产品,合约规模超50亿人民币。2024年前三季度,公司CSO合约推广业务实现销售金额约61亿元,同比增幅达176.3%,覆盖赛诺菲、拜耳、益普生等18家药企。公司还着力打造创新药全生命周期服务平台,为全球医药企业创新产品提供涵盖上市前合作、进出口服务、全国分销、创新增值等一站式管理服务。2023年成功引入29个进口总代品种,2024年前三季度引入13个。此外,公司积极探索器械、医美、健康食品等非药新业务,2024年前三季度器械大健康业务销售约326亿元,同比增长11.9%。在SPD(供应链、处理、分销)和医美业务方面也取得突破,2024年上半年新增SPD项目约15个,医美业务与仁会生物合作推广贝那鲁肽注射液(菲塑美®),已成功准入300家头部医美机构。

医药工业:实力突出,创新与中药双线并进

工业板块实力与产品组合

上海医药工业板块实力突出,2024年位列“上海企业100强”第13位、“上海制造业100强”第3位。公司拥有丰富的药品资源,常年生产约750个药品品种,20多种剂型,生产基地遍布中国12个省市及海外,产品主要覆盖抗肿瘤、心脑血管、精神神经、抗感染、自身免疫、消化代谢和呼吸系统七大治疗领域,并已形成重点产品和基普药的产品组合梯队。从财务表现看,公司医药工业收入从2018年的194.62亿元增至2023年的262.57亿元,复合年增长率为6.17%;2024年前三季度实现收入182.84亿元,同比下滑12.10%。利润端,工业板块贡献的归母净利润从2018年的16.67亿元增至2023年的21.16亿元,复合年增长率为4.89%;2024年前三季度实现归母净利润18.64亿元,同比增长3.58%。公司持续推进大品种培育战略,2023年工业板块过亿产品达到48个,60个重点品种收入增至149.4亿元,占工业收入比例达56.90%。

创新药研发与中药二次开发

公司贯彻创新转型战略,持续加大研发投入,研发投入从2018年的13.89亿元增长至2023年的26.02亿元,研发费用从10.61亿元增至22.04亿元,复合年增长率为15.74%。研发能力逐步兑现,多款管线进度靠前。2024年12月5日,公司X842项目(新一代钾离子竞争性酸阻断剂P-CAB)上市许可申请获国家药监局批准,该药物有望打破抑酸市场PPI一家独大的局面,2023年中国PPI类产品销量总计达115亿元(其中P-CAB约6.8亿元)。截至2024年三季度末,公司处于临床申请获得受理及进入后续临床研究阶段的新药管线共有60项,其中创新药46项(含美国临床II期3项)。此外,I001项目(新一代口服非肽类小分子肾素抑制剂)针对高血压适应症的NDA上市申请已于2023年6月获受理,中国降血压用药市场2023年销售金额达234.6亿元。SPH4336片(口服小分子抑制剂)针对局部晚期或转移性脂肪肉瘤的II期临床试验已获FDA批准。

在中药方面,公司具备丰富的中药资源,旗下拥有8家主要直管中药企业,其中7家荣获“2023年中成药工业百强企业”,并拥有9个中药核心品牌,其中“鼎炉”、“神象”、“雷氏”等6个为中华老字号品牌。2023年中药板块实现收入98.17亿元,同比增长10.30%,占2023年医药工业收入的37.39%;2024年上半年实现收入51.92亿元,在工业板块整体承压下仍保持增长。公司以中药研究所为核心平台,开展循证医学研究,持续推进中药大品种和大品牌战略,通过提升终端覆盖、优化商业布局等方式,大幅提升生脉饮、胃复春、六神丸等过亿品种销售收入,平均增速超40%。同时,积极推进苏合香丸等休眠恢复产品上市。在中药品种二次开发方面,公司围绕养心氏片、瘀血痹胶囊、冠心宁片、八宝丹、胃复春、银杏酮酯六大品种进行循证医学研究,病例入组数持续增加。

总结

上海医药作为全国医药流通龙头,凭借其工商业一体化的战略布局,在医药工业和商业领域均展现出强大的市场竞争力。公司通过稳健的营收增长和精细化的费用管控,实现了业绩的持续发展。在医药商业板块,公司巩固了其在全国流通市场的领先地位,并通过CSO业务、创新药全生命周期服务平台以及器械大健康、医美等非药新业务的拓展,为业绩增长注入了新动能。医药工业板块则通过持续的研发投入,推动创新药管线逐步兑现,如X842项目的获批上市,以及中药大品种战略和二次开发的深入推进,有望打造新的增长曲线。

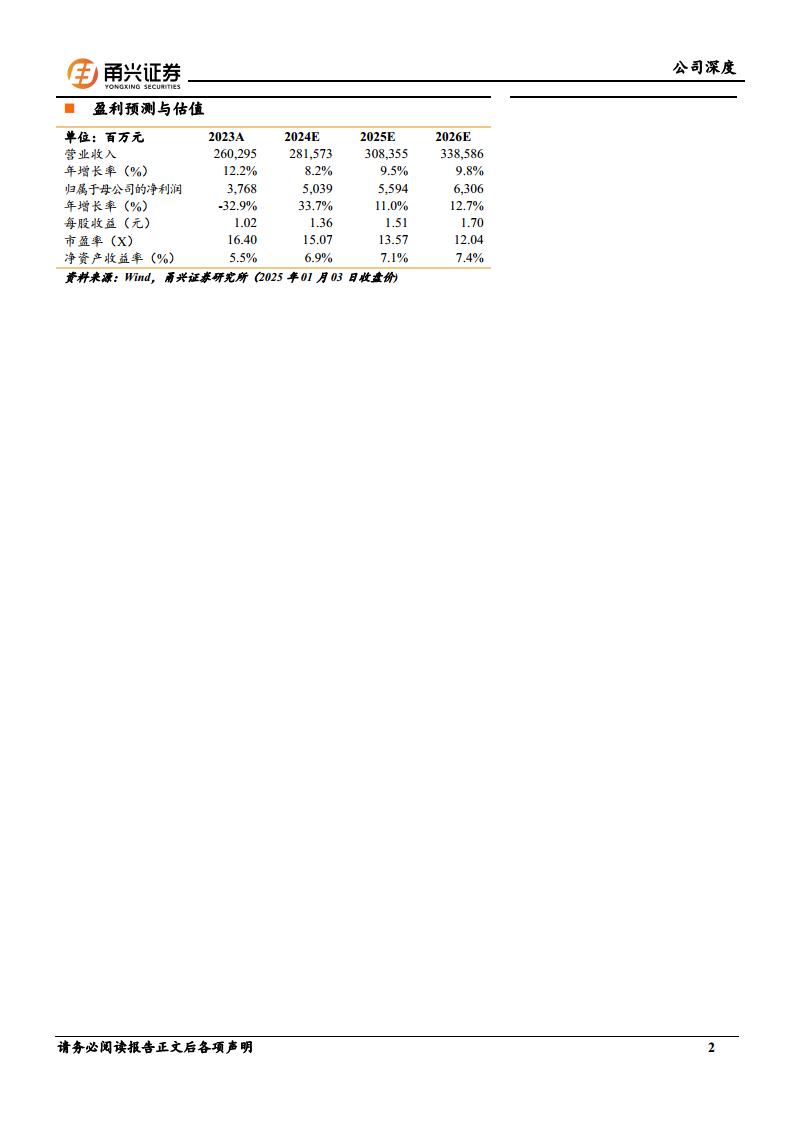

展望未来,我们预计公司2024-2026年营业收入将分别达到2815.73亿元、3083.55亿元和3385.86亿元,归母净利润将分别达到50.39亿元、55.94亿元和63.06亿元,对应每股收益分别为1.36元、1.51元和1.70元。公司在医药流通行业集中度提升的背景下,其商业基本盘将持续受益,而创新业务的快速放量和工业板块创新药及中药战略的逐步兑现,将共同驱动公司业绩实现双轮增长。首次覆盖给予“买入”评级,但投资者仍需关注医药行业政策变动、创新药研发不及预期、地缘政治及商誉减值等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用