中心思想

全球战略合作推动信达生物国际化新征程

信达生物与武田制药达成总金额高达114亿美元的全球战略合作,这是中国生物制药领域最大规模的BD交易之一。该合作不仅通过12亿美元首付款和潜在102亿美元里程碑付款为公司提供强劲现金流支撑,更重要的是借助武田在全球80个国家和地区的商业网络,推动信达生物核心管线产品IBI363、IBI343和IBI3001的全球化开发与商业化,标志着公司从本土Biotech向全球创新药企转型的关键里程碑。

核心管线临床数据优异支撑长期价值

IBI363在2025年ASCO会议上披露的免疫耐药非小细胞肺癌临床数据展现出突破性潜力,鳞癌患者中ORR达36.7%、中位PFS 9.3个月、12个月OS率70.9%,显著优于现有标准疗法。IBI343针对胃癌三线治疗的MRCT III期临床正在进行,并获得FDA针对胰腺癌二线治疗的FTD资格。这些临床数据为合作价值提供了坚实的科学基础,叠加公司25-27年收入和利润快速增长预期,首次覆盖给予“买入”评级。

主要内容

事件:与武田制药达成全球战略合作

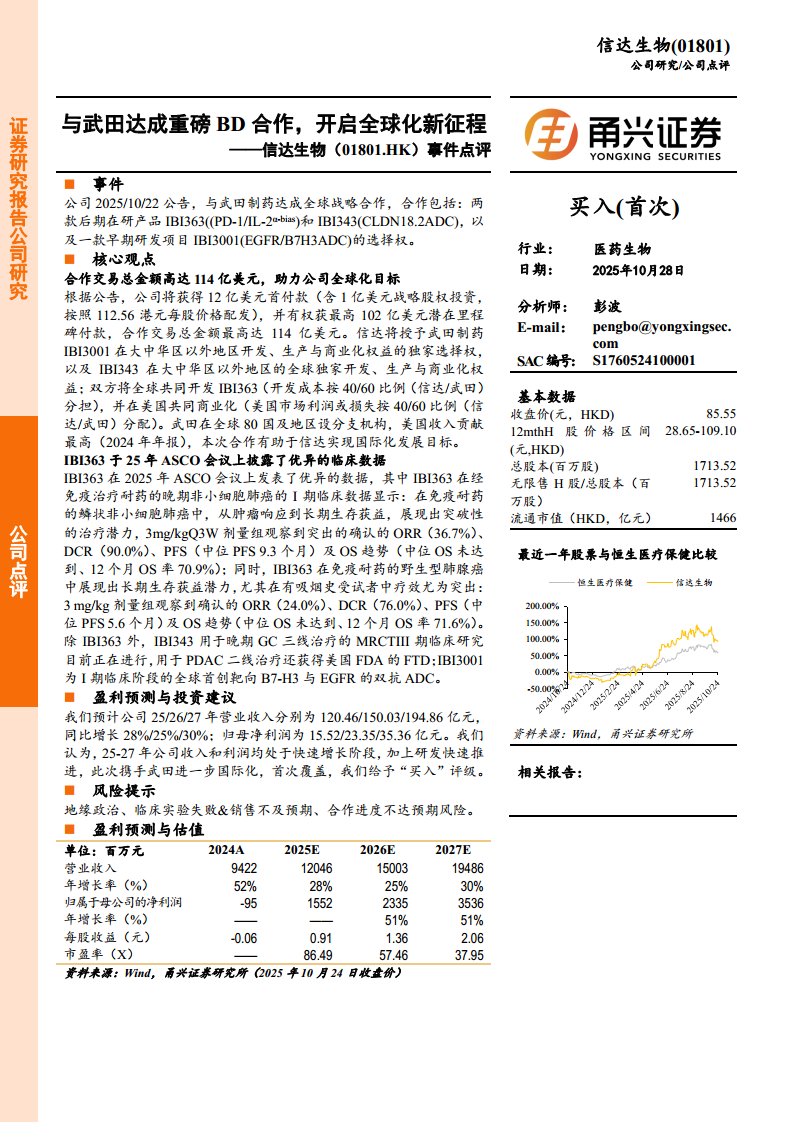

公司于2025年10月22日公告,与武田制药就三款在研产品达成全球战略合作,包括:IBI363(PD-1/IL-2α-bias)、IBI343(CLDN18.2 ADC)以及IBI3001(EGFR/B7H3 ADC)的选择权。这是中国创新药企与全球制药巨头之间规模最大的合作之一。

核心观点:合作交易总金额高达114亿美元,助力公司全球化目标

- 财务条款:公司将获得12亿美元首付款(含1亿美元战略股权投资),最高102亿美元潜在里程碑付款,交易总金额最高达114亿美元。

- 权益分配:授予武田IBI3001在大中华区以外地区的独家选择权;IBI343在大中华区以外地区的全球独家开发、生产与商业化权益;IBI363由双方全球共同开发,开发成本按40/60比例(信达/武田)分担,美国市场利润或损失按相同比例分配。

- 战略意义:武田在全球80个国家和地区设有分支机构,美国收入贡献最高(2024年年报),此次合作有助于信达生物实现国际化发展目标,降低海外市场准入风险。

核心观点:IBI363于2025年ASCO会议披露优异临床数据

- 鳞状非小细胞肺癌数据:在免疫耐药的鳞状NSCLC中,3mg/kg Q3W剂量组观察到突出的确认ORR(36.7%)、DCR(90.0%)、中位PFS(9.3个月)及OS趋势(中位OS未达到、12个月OS率70.9%),展现出从肿瘤响应到长期生存获益的突破性治疗潜力。

- 野生型肺腺癌数据:在免疫耐药的野生型肺腺癌中,3mg/kg剂量组观察到确认ORR(24.0%)、DCR(76.0%)、中位PFS(5.6个月)及12个月OS率(71.6%),尤其在有吸烟史受试者中疗效突出。

- 其他管线进展:IBI343用于晚期胃癌三线治疗的MRCT III期临床正在进行,用于胰腺癌二线治疗获得美国FDA FTD;IBI3001为I期临床阶段的全球首创靶向B7-H3与EGFR的双抗ADC。

盈利预测与投资建议

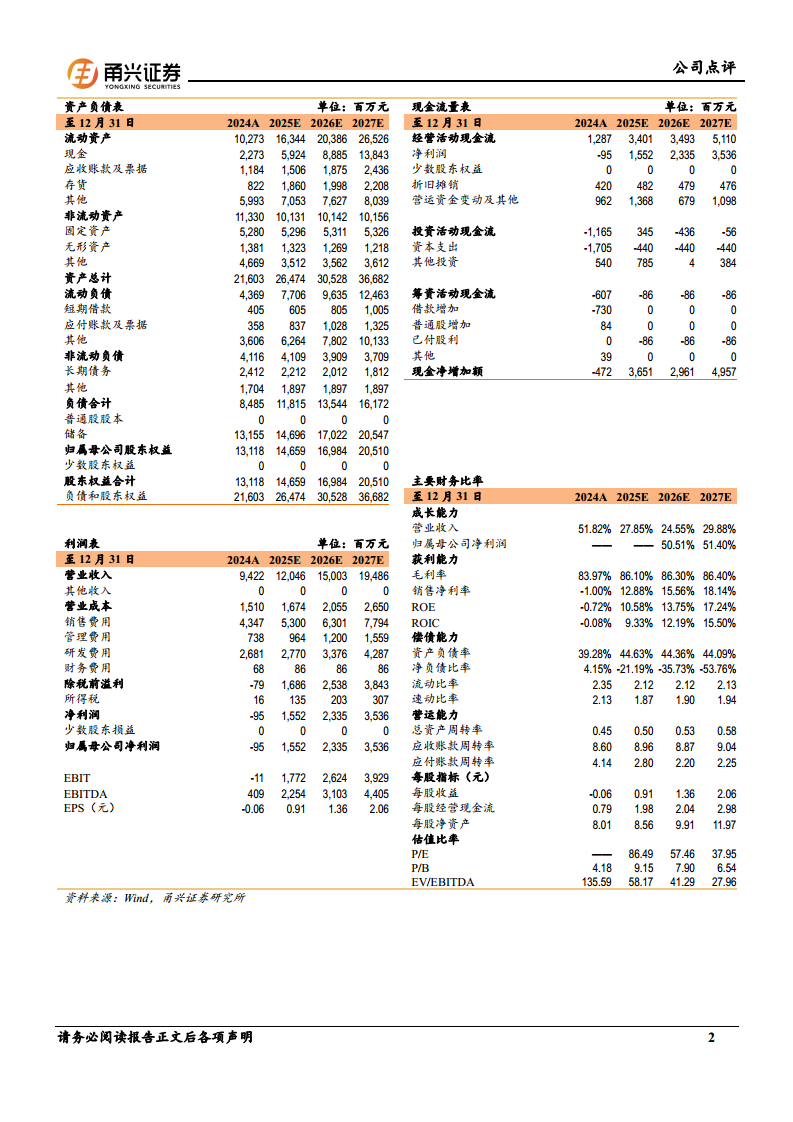

预计公司2025/2026/2027年营业收入分别为120.46/150.03/194.86亿元,同比增长28%/25%/30%;归母净利润分别为15.52/23.35/35.36亿元,2025年实现扭亏为盈。考虑公司收入和利润处于快速增长阶段,研发快速推进,携手武田加速国际化,首次覆盖给予“买入”评级。

风险提示

地缘政治风险、临床试验失败风险、销售不及预期风险、合作进度不达预期风险。

总结

信达生物此次与武田制药的战略合作是中国生物制药行业国际化进程的标志性事件,交易总金额114亿美元体现了全球制药巨头对公司核心管线产品临床价值的认可。IBI363在免疫耐药非小细胞肺癌中展现出的优异疗效数据,特别是在鳞癌和肺腺癌中均观察到高ORR和长期生存获益,为合作提供了坚实的科学依据。公司2025年实现扭亏为盈,预计未来三年收入复合增长率约28%,利润复合增长率约51%,基本面持续改善。通过武田全球商业网络,信达生物有望加速实现全球化目标,降低单一市场依赖风险。首次覆盖给予“买入”评级,核心关注点包括:IBI363后续临床数据读出、IBI343 III期临床进展、以及合作里程碑付款实现节奏。

微信扫一扫-立即使用

微信扫一扫-立即使用