中心思想

政策驱动下的医药创新与市场机遇

本报告核心观点指出,在国家医保政策持续优化和创新药支付体系不断完善的背景下,医药生物行业正迎来新的发展机遇。国家医保局计划年内发布第一版丙类药品目录,并积极引导商业健康保险将其纳入保障范围,此举将显著补充国内创新药的支付端,为创新药及产业链带来持续改善的需求和投资机会。同时,通过带量采购节省的医保基金大部分用于支持创新药,体现了政策对新质生产力的促进作用。

医保支付体系改革与商业健康险的协同发展

报告强调,医保基金的稳健运行和支付结构优化是行业发展的重要基石。2024年全国基本医保基金收入达3.48万亿元,支出2.97万亿元,支出过快增长态势得到遏制。带量采购累计节省医保基金约4400亿元,其中超3600亿元用于谈判药,有效实现了“减负担、腾空间、促改革”的动能转换。丙类目录的推出,将进一步深化医保与商业健康保险的协同,为患者提供更丰富的支付选择,并为创新药市场拓展新的增长空间。

主要内容

本周观点

市场反弹与投资策略

本周(截至2025年1月19日),沪深300指数上涨2.14%,医药生物板块表现强劲,上涨2.67%,在31个一级子行业中位列第10。所有医药子板块均实现上涨,其中生物制品、医疗器械、化学制药、医疗服务、中药和医药商业分别上涨3.19%、3.08%、2.84%、2.18%、2.08%和1.72%。创新药及产业链板块受摩根大通医疗健康年会和医保局新闻发布会等利好催化,表现尤为突出。报告建议投资者在年报悲观预期逐步落地后,继续把握当前底部机会,积极布局。

政策利好与产业发展趋势

报告建议关注以下政策利好驱动的产业发展趋势:

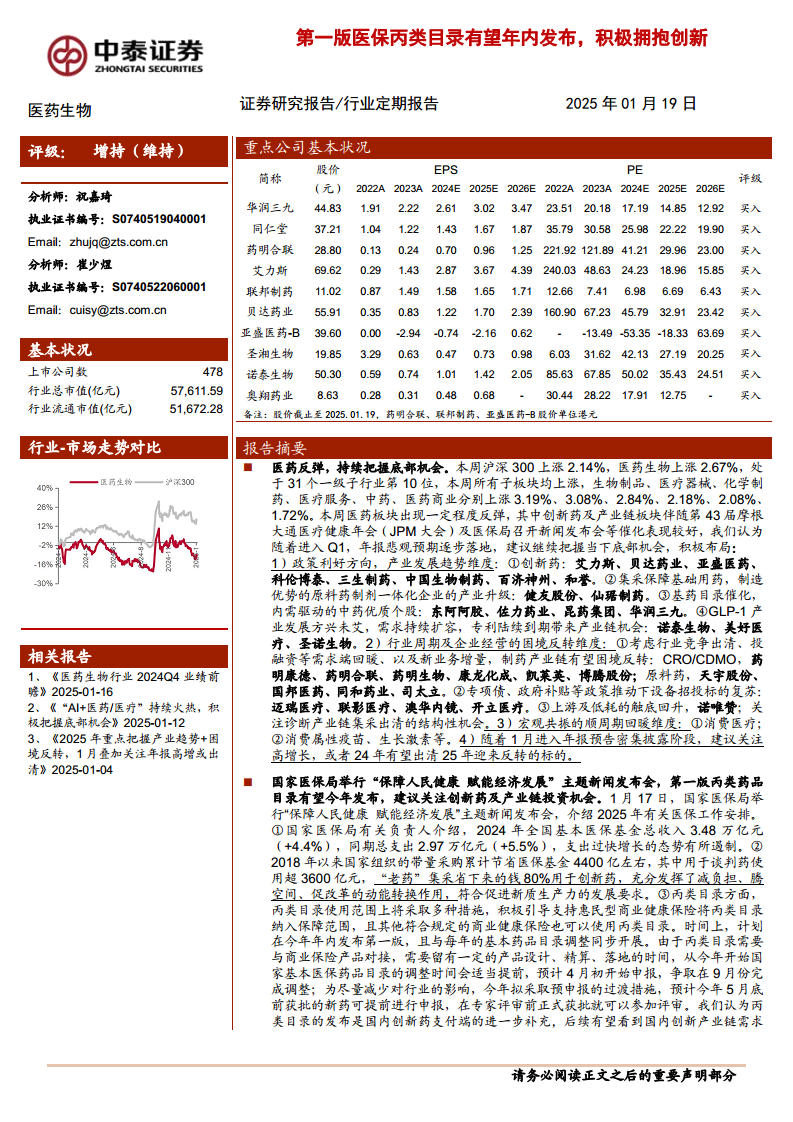

- 创新药: 重点推荐艾力斯、贝达药业、亚盛医药、科伦博泰、三生制药、中国生物制药、百济神州、和誉等。

- 集采保障基础用药与产业升级: 关注原料药制剂一体化企业,如健友股份、仙琚制药。

- 基药目录催化与中药内需驱动: 推荐东阿阿胶、佐力药业、昆药集团、华润三九等优质中药企业。

- GLP-1产业发展与产业链机会: 随着需求持续扩容和专利陆续到期,关注诺泰生物、美好医疗、圣诺生物等。

行业困境反转与宏观共振机遇

报告还指出以下困境反转和宏观共振带来的投资机会:

- 制药产业链困境反转: 随着行业竞争出清、投融资需求回暖及新业务增量,CRO/CDMO(药明康德、药明合联、药明生物、康龙化成、凯莱英、博腾股份)和原料药(天宇股份、国邦医药、同和药业、司太立)有望迎来反转。

- 设备招投标复苏: 受专项债和政府补贴推动,迈瑞医疗、联影医疗、澳华内镜、开立医疗等设备企业有望受益。

- 上游及低耗触底回升: 关注诺唯赞,以及诊断产业链集采出清后的结构性机会。

- 宏观共振的顺周期回暖: 消费医疗、消费属性疫苗和生长激素等领域。

- 年报高增长或出清反转标的: 关注1月年报预告密集披露阶段中,2024年高增长或2025年有望迎来反转的标的。

行业热点聚焦

国家医保局新闻发布会要点

1月17日,国家医保局新闻发布会公布了2024年全国基本医保基金总收入3.48万亿元(同比增长4.4%),总支出2.97万亿元(同比增长5.5%),支出过快增长态势得到遏制。自2018年以来,国家组织带量采购累计节省医保基金约4400亿元,其中超过3600亿元用于谈判药,实现了“老药”集采节省资金80%用于创新药的目标,有效促进了新质生产力发展。

ADC药物研发新进展

同日,美国FDA批准阿斯利康与第一三共联合开发的抗体偶联药物(ADC)Datroway(Dato-DXd)上市,用于治疗特定乳腺癌患者,这是全球第三款TROP-2 ADC药物。截至2025年1月18日,全球已批准17款ADC药物。沙利文数据显示,预计2030年全球ADC市场有望增长至647亿美元(2024-2030年复合年增长率约28.8%),ADC CRDMO市场规模有望达到110亿美元(复合年增长率约27.2%),外包率有望达70%-80%。报告建议关注国内ADC研发管线领先的创新药企(恒瑞医药、信达生物、荣昌生物、科伦博泰)及头部ADC CRDMO公司(药明合联、皓元医药、东耀药业)。

地方医保政策动向

1月14日,安徽省医保工作会议部署2025年医保工作,其中提到将牵头全国生物药品联盟集采。

科创板申报情况

截至2025年1月18日,医药生物行业科创板当前申报企业共15家(不含终止),其中提交注册1家,已受理1家,已问询11家,中止2家。

一周行情动态

医药板块整体表现

2025年初至今,医药板块收益率为-3.8%,同期沪深300收益率为-3.1%,医药板块跑输沪深300收益率0.7%。本周(截至2025年1月18日),沪深300上涨2.14%,医药生物上涨2.67%,在31个一级子行业中排名第10。

细分板块涨跌幅分析

本周所有医药子板块均上涨,其中生物制品上涨3.19%,医疗器械上涨3.08%,化学制药上涨2.84%,医疗服务上涨2.18%,中药上涨2.08%,医药商业上涨1.72%。

板块估值

医药板块估值水平

以2025年盈利预测估值计算,目前医药板块估值为22.2倍PE。以TTM估值法计算,医药板块估值为25.3倍PE,低于历史平均水平(35.2倍PE)。

相对A股溢价率分析

目前医药板块相对全部A股(扣除金融板块)的溢价率为39.3%(基于2025年盈利预测市盈率),或24.9%(基于TTM估值法)。

个股表现

本周创新药板块个股表现亮眼,而前期超额明显及业绩波动的个股有所回调。

重点推荐个股表现

中泰医药重点推荐个股本月平均下跌4.64%,跑输医药行业0.79%;本周平均上涨1.77%,跑输医药行业0.90%。

重点公司动态

报告列举了多家重点公司的最新动态,包括:

- 药明生物: 预计2024年收入增长,2025年收入加速增长。

- 毕得医药: 拟通过合资公司收购Combi-Blocks, Inc. 100%股权。

- 天宇股份: 全资子公司诺得药业获得达比加群酯胶囊《药品注册证书》。

- 华东医药: 全资子公司中美华东申报的HDM2006片获得美国FDA批准开展I期临床试验。

- 药明康德: 通过大宗交易出售药明合联8600万股股票,累计成交约24.26亿港元。

- 仙琚制药: 醋酸甲羟孕酮片一致性评价受理。

- 奥翔药业: 董事长提议回购公司股票,金额0.5-1.0亿元。

- 百济神州: 参加摩根大通大会,预计2025年全年经营利润为正。

- 诺泰生物: 连云港生产基地顺利通过cGMP现场检查。

- 特宝生物: 预计2024年归母净利润同比增长45.83%-51.23%。

- 三生国健: 预计2024年归母净利润同比增长137.73%-162.00%。

- 海思科: 创新药HSK41959片获国家药监局受理。

- 百普赛斯: 预计2024年归母净利润同比下降21.87%-8.85%,并拟进行利润分配。

维生素价格跟踪

本周维生素E价格略有上涨,维生素C、维生素D3、维生素B1、维生素B2、泛酸钙价格保持稳定,维生素A价格小幅下跌。

风险提示

报告提示了政策扰动风险、药品质量问题,以及研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

本报告对医药生物行业进行了深入分析,指出在2025年初市场出现反弹,医药板块整体表现优于沪深300。核心驱动力在于国家医保政策的积极变化,特别是第一版丙类药品目录有望年内发布,以及其与商业健康保险的有效衔接,这将为创新药支付端带来显著补充,并促进国内创新产业链的持续改善。医保基金通过带量采购节省的资金被有效引导至创新药领域,体现了政策对产业升级和新质生产力的支持。

报告建议投资者把握当前市场底部机会,重点关注创新药、原料药制剂一体化、中药、GLP-1等政策利好和产业趋势明确的领域。同时,CRO/CDMO、原料药、医疗设备等经历困境反转的细分板块,以及消费医疗、疫苗等宏观共振的顺周期回暖领域也具备投资潜力。ADC药物领域在全球范围内取得积极进展,市场规模和CRDMO行业均呈现高速增长态势,为相关创新药企和外包服务公司带来广阔机遇。尽管医药板块估值低于历史平均水平,但仍需警惕政策扰动、药品质量及信息滞后等风险。整体而言,医药行业在政策引导和创新驱动下,正逐步走出低谷,迎来结构性投资机会。

微信扫一扫-立即使用

微信扫一扫-立即使用