中心思想

业绩稳健增长,医美驱动核心

昊海生科2024年年度报告显示,公司整体业绩实现稳健增长,其中医美与创面护理板块表现尤为突出,特别是玻尿酸业务在“海魅月白”等新产品的带动下贡献了显著的收入增量,成为驱动公司核心增长的关键力量。

眼科结构优化,创新对冲集采

尽管眼科业务受到集采政策影响,但公司通过持续优化产品结构,推动中高端人工晶体产品快速上量,并积极发展自主新品牌近视防控产品,有效对冲了集采带来的价格压力。同时,眼科创新产品研发进展顺利,为未来增长奠定基础。

主要内容

2024年财务表现与季度分析

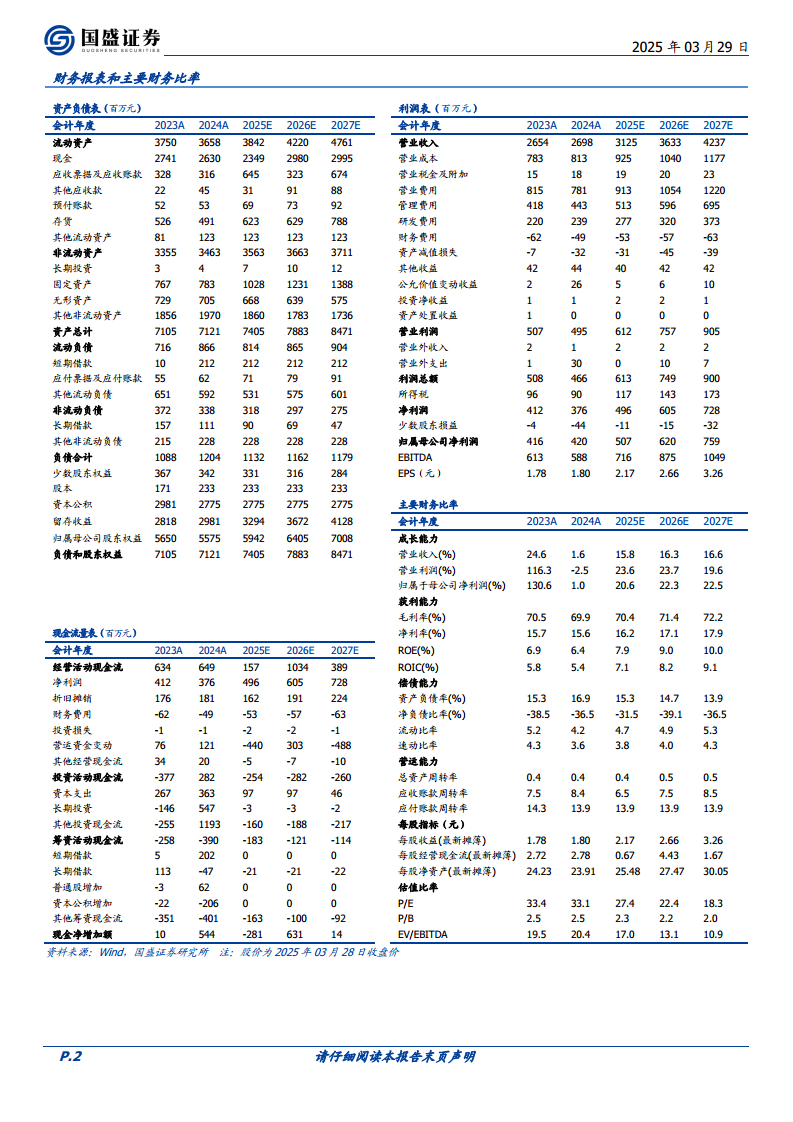

昊海生科2024年实现营业收入26.98亿元,同比增长1.64%;归母净利润4.20亿元,同比增长1.04%;扣非后归母净利润3.79亿元,同比下滑1.12%。从季度表现看,2024年第四季度业绩承压,实现营业收入6.23亿元,同比下滑7.35%;归母净利润7956万元,同比下滑10.93%;扣非后归母净利润5768万元,同比下滑26.83%。

医美与创面护理业务:玻尿酸引领增长

2024年,医美与创面护理业务收入达11.95亿元,同比增长13.08%,占总营收的44.38%,同比增加4.42个百分点。

- 玻尿酸业务:收入7.42亿元,同比增长23.23%。第三代玻尿酸“海魅”保持快速上量,2024年末上市的第四代玻尿酸“海魅月白”已开始贡献收入增量,同时第一代和第二代玻尿酸产品收入亦实现较快增长。

- 人表皮生长因子:收入1.89亿元,同比增长10.69%。

- 射频及激光设备:收入2.64亿元,同比下滑6.97%,但其中“美迪迈 EndymedPro”高频皮肤治疗仪及Intensif治疗头实现了显著增长。

- 研发进展:智能交联胶原蛋白、注射用羟基磷灰石微球组织填充剂分别于2024年6月及8月进入注册检验阶段,皮肤护理用胶原蛋白溶液于2024年12月获得II类注册证,医美产品版图不断完善。

眼科业务:集采挑战下的结构升级与新品突破

眼科业务收入8.58亿元,同比下滑7.60%。

- 白内障业务:收入4.21亿元,同比下滑15.33%。人工晶状体收入3.28亿元,同比下滑14.06%,主要系集采执行导致价格有所下降。然而,中端的预装类非球面产品和高端的区域折射双焦点产品销量分别实现137%和40%的增长,产品结构的优化有望对冲集采降价带来的影响。

- 近视防控与屈光矫正业务:收入4.02亿元,同比增长0.31%。其中,视光材料业务收入2.05亿元(同比下滑2.01%),视光终端产品收入1.98亿元(同比增长2.84%)。尽管“亨泰Hiline”等成熟品牌受国内消费市场疲软、竞争加剧等因素影响,但自主新产品“迈儿康myOK”和“童享”处方片销量分别同比增长31.45%和234.42%,表现靓丽。

- 研发进展:疏水模注散光人工晶状体已取得III类注册证,多焦点、三焦点、亲水连续视程人工晶状体等产品研发进展顺利,产品线持续丰富。

盈利能力与费用结构分析

2024年公司毛利率为69.88%,同比下滑0.62个百分点,主要系人工晶状体、粘弹剂等产品价格受集采影响有所下降。但高毛利率玻尿酸产品收入占比提升,有望推动整体毛利率向上,未来眼科产品线结构优化亦有望促进毛利率改善。公司期间费用率维持稳定,销售费用率28.95%(同比下降1.74pct),管理费用率16.41%(同比增长0.67pct),研发费用率8.86%(同比增加0.56pct)。

盈利预测与投资建议

国盛证券预计昊海生科2025-2027年营收分别为31.25亿元、36.33亿元、42.37亿元,分别同比增长15.8%、16.3%、16.6%;归母净利润分别为5.07亿元、6.20亿元、7.59亿元,分别同比增长20.6%、22.3%、22.5%。分析师维持“买入”评级。风险提示包括新产品销售推广不及预期、市场竞争加剧风险以及行业政策变化风险等。

总结

昊海生科2024年业绩表现稳健,主要得益于医美板块玻尿酸业务的强劲增长,特别是新产品“海魅月白”的贡献。尽管眼科业务受到集采影响,但公司通过优化产品结构、推动中高端产品放量以及自主新品牌的出色表现,有效应对了市场挑战。公司持续的研发投入和丰富的产品管线,为未来增长提供了坚实基础。尽管毛利率短期波动,但高毛利率医美产品的占比提升和眼科产品结构的持续优化,有望推动公司盈利能力进一步改善。分析师对公司未来发展持乐观态度,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用