中心思想

饮料业务复苏与盈利能力提升

本报告核心观点指出,康师傅控股(0322.HK)的饮料业务在2024年9月以来受益于中国软饮料行业需求的显著复苏,预计将实现业绩改善。同时,主要原材料成本(如白糖、聚酯瓶片、瓦楞纸)在2024年下半年持续走低,将进一步释放成本红利,推动公司饮料业务的盈利能力持续提升。

财务展望乐观与“优于大市”评级

基于行业景气度向上和成本优势,报告上调了康师傅控股2024-2026年的盈利预测,并维持“优于大市”的投资评级。预计公司未来几年将保持良好的利润增长,并给予2025年20倍PE估值,对应目标价16.38港元/股。

主要内容

投资要点

饮料行业需求显著改善

根据国家统计数据,2024年1-11月我国规模以上企业累计饮料产量达到17358.7万吨,同比增长6.1%,显示行业保持稳健增长。尤其值得关注的是,2024年9-11月三个月合计饮料产量同比增长9.73%,较1-8月累计5.7%的增速有明显提升。这一加速增长反映了软饮料行业良好的需求复苏,可能受益于宏观经济改善和行业竞争态势的优化。

康师傅饮料业务表现预期向好

作为中国软饮料行业的龙头企业之一,康师傅控股在2024年聚焦核心品类,不断精进创新口味,并优化营销策略,科学化布局冰冻力。尽管2024年上半年公司饮料业务营收同比增长1.73%,增长较为平缓,但鉴于9月以来饮料行业整体景气度向上,报告看好公司饮料业务在下半年实现改善复苏。

原材料成本下行驱动盈利提升

2024年下半年,软饮料相关主要原材料价格继续走低,且降幅加大。具体数据显示:

- 聚酯瓶片(华东市场):2024年上半年均价同比降低2.77%,下半年同比降低6.88%,环比降低7.87%。

- 白砂糖(柳州):2024年上半年均价同比提升1.66%,但下半年同比下滑12.73%,环比降低3.95%。

- 瓦楞纸(金洲纸业与玖龙纸业均值):2024年上半年均价同比下滑6.52%,下半年同比下滑3.11%,环比降低2.53%。

这些成本的进一步下行预计将持续释放红利,推动2024年下半年软饮料行业的盈利能力继续改善。康师傅控股2024年上半年饮品业务毛利率已同比上升2.5个百分点至35.2%,饮料分部利润率同比上升0.82个百分点,预计下半年盈利将继续维持良好提升态势。

盈利预测与投资建议

财务预测上调

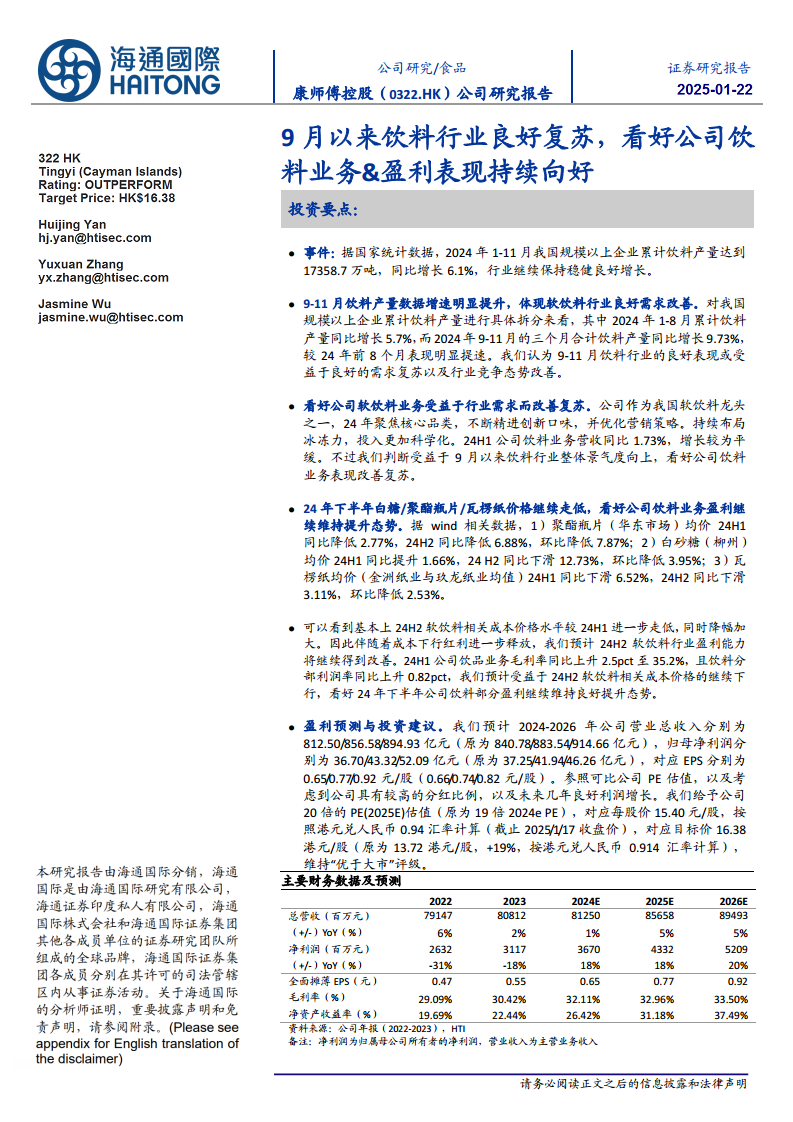

报告对康师傅控股的财务预测进行了调整,预计2024-2026年公司营业总收入分别为812.50亿元、856.58亿元和894.93亿元(原预测为840.78亿元、883.54亿元和914.66亿元)。归母净利润分别为36.70亿元、43.32亿元和52.09亿元(原预测为37.25亿元、41.94亿元和46.26亿元),对应每股收益(EPS)分别为0.65元/股、0.77元/股和0.92元/股。

维持“优于大市”评级与目标价提升

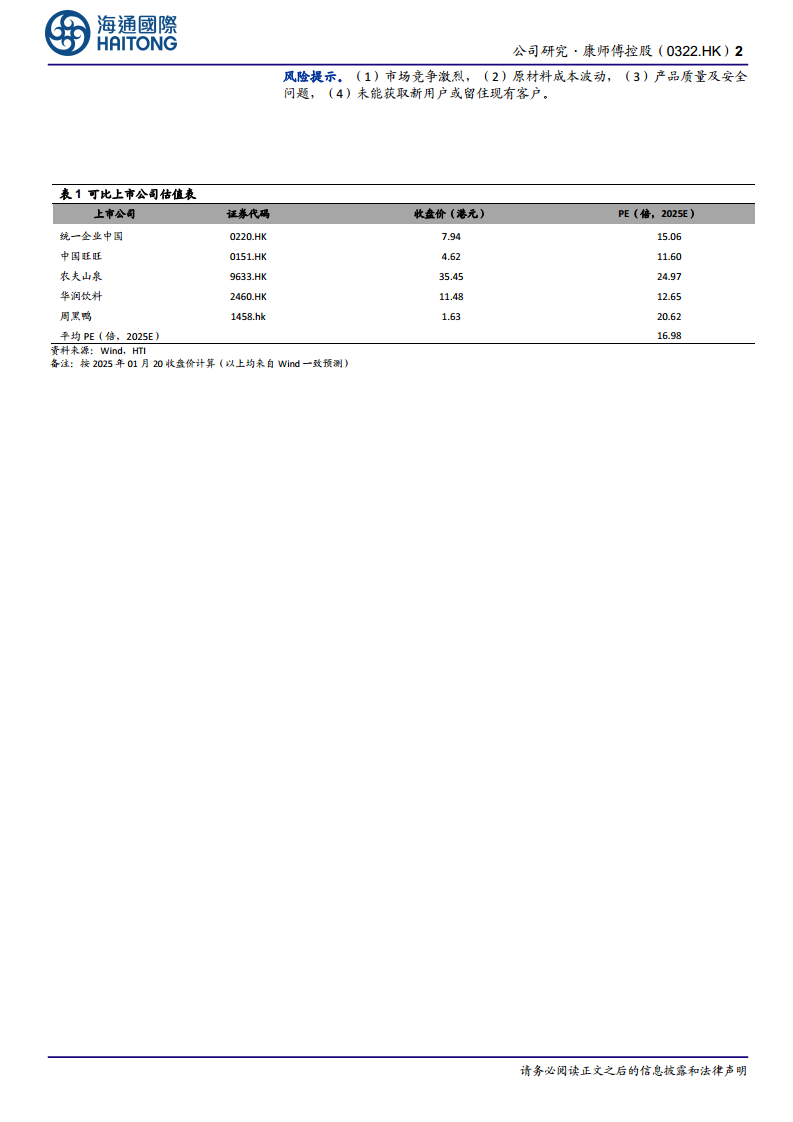

参照可比公司PE估值,并考虑到公司具有较高的分红比例以及未来几年良好的利润增长潜力,报告给予康师傅控股2025年20倍的PE估值(原为2024年19倍PE),对应每股目标价15.40元/股。按照2025年1月17日收盘价的港元兑人民币0.94汇率计算,对应目标价为16.38港元/股(原为13.72港元/股,提升19%),维持“优于大市”评级。

风险提示

潜在经营与市场风险

报告提示了康师傅控股面临的潜在风险,包括:

- 市场竞争激烈:软饮料行业竞争持续加剧,可能影响公司市场份额和盈利能力。

- 原材料成本波动:尽管目前成本下行,但未来原材料价格仍存在波动风险。

- 产品质量及安全问题:食品安全是消费者关注的焦点,任何产品质量问题都可能对公司声誉和销售造成负面影响。

- 未能获取新用户或留住现有客户:消费者偏好变化和市场营销不足可能导致客户流失。

财务数据概览

营收与净利润稳健增长

根据主要财务数据及预测,康师傅控股在2022年总营收为791.47亿元,2023年为808.12亿元,预计2024-2026年将分别达到812.50亿元、856.58亿元和894.93亿元,保持稳健增长。归母净利润方面,2022年为26.32亿元,2023年为31.17亿元,预计2024-2026年将分别达到36.70亿元、43.32亿元和52.09亿元,呈现出良好的增长态势,年均增长率在18%至20%之间。毛利率预计从2023年的30.42%提升至2026年的33.50%,净资产收益率(ROE)也预计从2023年的22.44%提升至2026年的37.49%,显示公司盈利能力和资本回报效率持续增强。

资产负债与现金流状况良好

财务报表分析显示,公司流动资产预计从2023年的204.74亿元增长至2026年的334.68亿元,其中现金及现金等价物显著增加。经营活动现金流预计从2023年的54.95亿元增长至2026年的85.56亿元,显示公司经营活动产生现金的能力强劲。资产负债率预计保持在67%左右的健康水平,净负债比率预计在2025年转为负值,表明公司财务结构稳健,偿债能力良好。

总结

本报告对康师傅控股(0322.HK)进行了深入分析,核心观点认为公司饮料业务将受益于中国软饮料行业需求的显著复苏和主要原材料成本的持续下行,从而实现业绩和盈利能力的双重提升。数据显示,2024年9-11月饮料产量增速明显加快,印证了行业景气度的回升。同时,白糖、聚酯瓶片和瓦楞纸等关键原材料价格在2024年下半年进一步走低,为公司带来了显著的成本红利,预计将推动毛利率和利润率持续改善。基于这些积极因素,报告上调了康师傅控股2024-2026年的营收和归母净利润预测,并维持“优于大市”的投资评级,将目标价上调至16.38港元/股。尽管公司面临市场竞争、原材料波动和产品质量等风险,但其稳健的财务表现和良好的增长前景使其成为值得关注的投资标的。

微信扫一扫-立即使用

微信扫一扫-立即使用