中心思想

康农种业2024年业绩显著增长,大单品驱动与市场拓展成效显著

康农种业(837403)在2024年实现了归母净利润的同比大幅增长,主要得益于核心大单品“康农玉8009”在黄淮海夏播区的持续放量销售、制种成本的有效控制以及政府补贴的增加。公司在巩固西南、湘鄂传统优势市场的同时,积极拓展北方春播区和黄淮海夏播区等新市场,其中“康农玉8009”在极端天气下的优异表现,预示其有望成为公司新的增长引擎。

财务表现强劲,未来增长潜力可期

报告维持了对康农种业的“增持”评级,预计公司未来几年营业收入和归母净利润将持续增长,显示出良好的盈利能力和发展前景。尽管存在存货减值、应收账款减值、品种迭代、极端天气及限售股解禁等风险,但公司凭借其稳健的市场策略和产品优势,有望实现第二增长曲线,为投资者带来积极回报。

主要内容

2024年业绩高增长及其驱动因素

业绩预测与季度表现分析

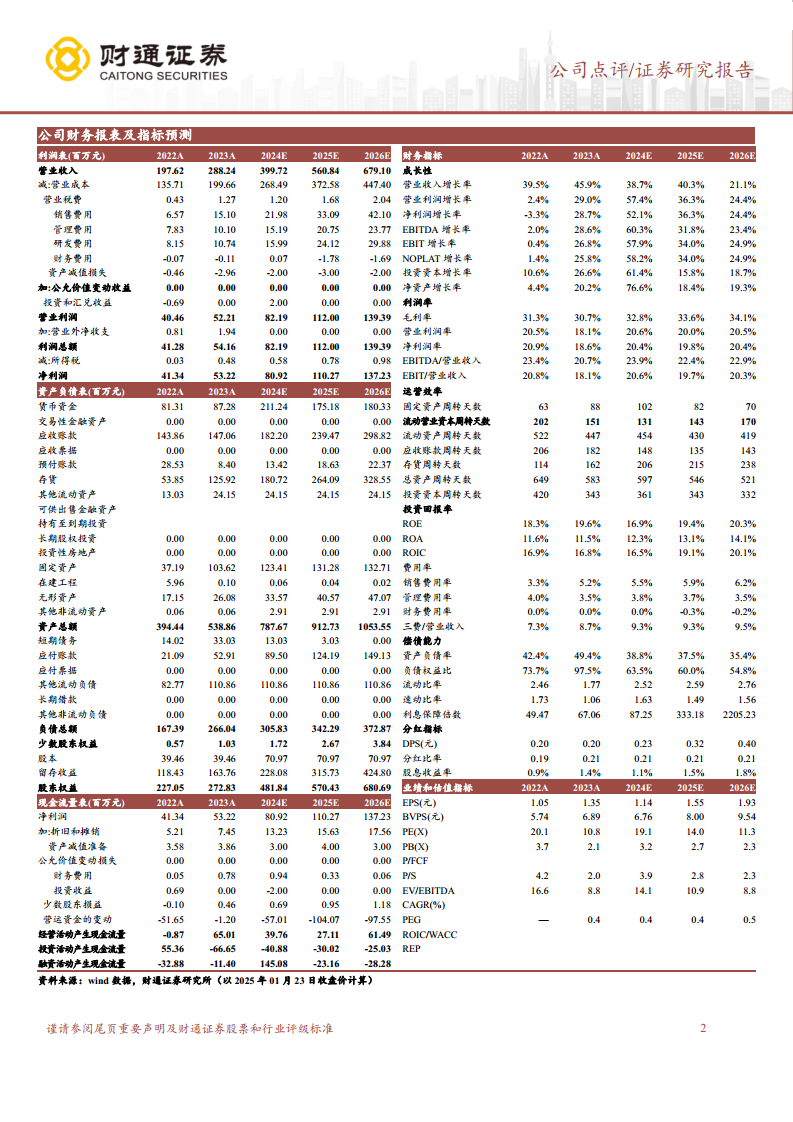

康农种业预计2024年归母净利润将达到8000万元至9000万元,同比增长幅度高达50.3%至69.1%。从季度表现来看,2024年前三季度归母净利润为954万元,这意味着第四季度预计实现归母净利润7046万元至8046万元,同比大幅增长55.6%至77.7%,显示出公司在年末销售旺季的强劲表现。

业绩增长的核心驱动力

公司2024年业绩的显著增长主要归因于以下三个方面:

- 大单品康农玉8009持续放量: “康农玉8009”品种在黄淮海夏播区表现出色,获得了经销商和农户的广泛认可,其销售规模的持续扩大直接推动了公司营业收入的同比增加。

- 制种成本优化: 公司在西北地区的主要制种基地2024年度制种产量有所提升,整体制种成本较上年有所下降,有效提升了主营业务毛利率。

- 政府补贴增加: 2024年度公司收到的政府补贴较多,使得当期其他收益较2023年度有显著增长。

市场策略与大单品康农玉8009的潜力

传统区域优势的保持与巩固

康农种业自成立以来深耕西南地区以及湖南、湖北两省,这些传统区域的收入占比超过70%。公司主要品种在该区域的市场占有率较高,合计达到5.97%。通过主动进行品种迭代,公司有望在这些优势区域进一步提升市场份额。

新市场拓展与康农玉8009的突出表现

在保持传统区域优势的基础上,公司积极拓展北方春播区和黄淮海夏播区等新市场,并取得了阶段性成效。特别是在黄淮海夏播区,大单品“康农玉8009”表现尤为突出。该品种在温带资源改良的耐密性方面表现出色,能够在5500~6000株/亩的密度下正常结实。在2023年黄淮海区域经历前期干旱、中期涝灾、后期高温结实和穗腐病爆发等极端天气条件下,“康农玉8009”脱颖而出,表现稳定,获得了农民的广泛好评,展现出成为大品种的巨大潜力。

投资建议与风险提示

投资评级与未来业绩预测

报告维持对康农种业的“增持”投资评级。分析师预计公司2024年至2026年将实现营业收入分别为4.00亿元、5.61亿元和6.79亿元,归母净利润分别为0.81亿元、1.10亿元和1.37亿元。根据2025年1月23日收盘价计算,对应的PE分别为19倍、14倍和11倍。公司在传统优势区域保持高且稳定的市场占有率,同时黄淮海地区的市场开拓成效显著,有望成为公司业绩的第二成长曲线。

主要风险提示

报告提示了公司可能面临的风险,包括:

- 存货减值风险: 农作物种子行业存货管理面临市场价格波动和品种更新迭代的风险。

- 应收账款减值风险: 市场竞争加剧或下游客户经营状况变化可能导致应收账款回收困难。

- 品种迭代风险: 农作物新品种研发和推广存在不确定性,未能及时推出适应市场需求的新品种可能影响竞争力。

- 极端天气导致制种成本上涨的风险: 极端天气可能影响制种产量和质量,进而推高制种成本。

- 限售股解禁风险: 限售股解禁可能导致市场流通股本增加,对股价造成短期压力。

财务数据与业绩预测

关键财务指标分析

根据财通证券研究所的预测数据,康农种业的财务表现呈现以下趋势:

- 成长性: 预计2024-2026年营业收入增长率分别为38.7%、40.3%、21.1%,归母净利润增长率分别为52.1%、36.3%、24.4%,显示出强劲的增长势头。

- 盈利能力: 毛利率预计从2023年的30.7%提升至2026年的34.1%,净利润率也保持在18.6%至20.4%的较高水平,表明公司盈利能力持续增强。

- 运营效率: 存货周转天数预计从2023年的162天增加至2026年的238天,应收账款周转天数则从182天下降至143天,显示出在扩大规模的同时,应收账款管理效率有所提升。

- 投资回报率: ROE预计在2024-2026年保持在16.9%至20.3%之间,ROIC也维持在16.5%至20.1%的较高水平,体现了良好的资本回报能力。

- 费用率: 销售费用率、管理费用率和研发费用率总体保持稳定或略有上升,但三费合计占营业收入的比重控制在9%左右。

资产负债与现金流状况

- 资产负债表: 预计公司总资产将从2023年的538.86百万元增长至2026年的1053.55百万元。货币资金在2024年大幅增加后,预计在未来两年保持稳定。存货和应收账款随着业务规模扩大而增长。资产负债率预计从2023年的49.4%下降至2026年的35.4%,显示公司财务结构持续优化,偿债能力增强。

- 现金流量表: 经营活动产生的现金流量在2023年转正后,预计在2024-2026年保持正向流入,但受营运资金变动影响较大。投资活动现金流持续为负,主要用于固定资产和无形资产的投资。融资活动现金流在2024年因股本增加而大幅流入,未来两年预计为净流出,主要用于偿还债务和分红。

总结

康农种业在2024年取得了令人瞩目的业绩增长,归母净利润同比大幅提升,主要得益于其核心大单品“康农玉8009”在黄淮海夏播区的成功推广、制种成本的有效控制以及政府补贴的增加。公司在巩固传统优势市场的同时,积极拓展新市场,特别是“康农玉8009”在极端天气下的优异表现,为其成为公司第二增长曲线奠定了坚实基础。

财务数据显示,公司未来几年营业收入和净利润有望持续增长,盈利能力和资本回报率表现良好,资产负债结构持续优化。尽管面临存货、应收账款、品种迭代、极端天气和限售股解禁等潜在风险,但凭借其稳健的市场策略和产品竞争力,康农种业展现出强劲的发展潜力和投资价值,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用