中心思想

业绩承压后的强劲复苏与订单驱动增长

凯莱英在2024年全年营收和归母净利润同比下降的背景下,第四季度展现出强劲的复苏态势,营业收入和归母净利润均实现显著增长。公司新签订单持续高增,尤其在欧美市场表现突出,为未来业绩增长奠定了坚实基础。

核心业务稳健与新兴业务突破

小分子业务在消化前期大订单影响后,盈利能力逐步恢复,并储备了充足的商业化项目。新兴业务板块,特别是化学大分子CDMO业务,在2024年第四季度实现爆发式增长,在手订单大幅提升,预计2025年将实现翻倍以上增长,成为公司新的增长引擎。

主要内容

2024年业绩回顾与订单增长态势

全年业绩承压,Q4显著回暖

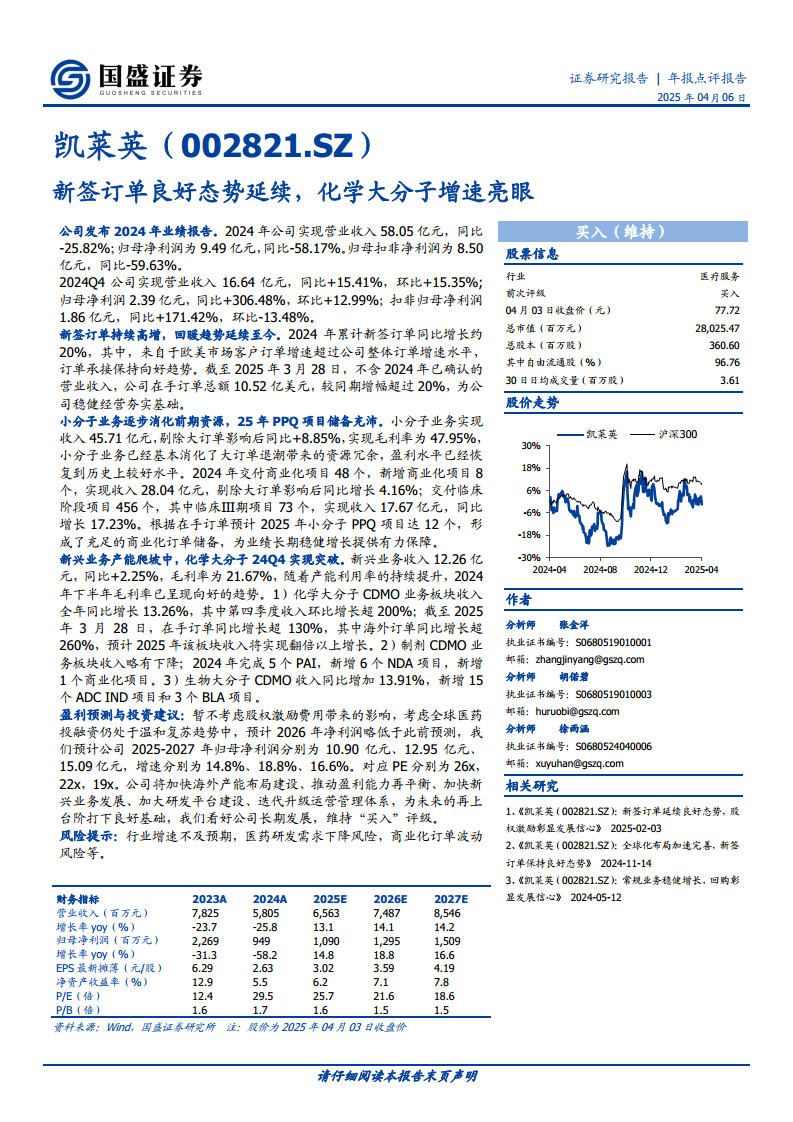

2莱英2024年实现营业收入58.05亿元,同比下降25.82%;归母净利润9.49亿元,同比下降58.17%;归母扣非净利润8.50亿元,同比下降59.63%。然而,2024年第四季度公司业绩显著回暖,实现营业收入16.64亿元,同比增长15.41%,环比增长15.35%;归母净利润2.39亿元,同比增长306.48%,环比增长12.99%。

新签与在手订单持续高增

2024年公司累计新签订单同比增长约20%,其中欧美市场客户订单增速超过公司整体水平。截至2025年3月28日,不含2024年已确认的营业收入,公司在手订单总额达10.52亿美元,较同期增幅超过20%,显示出订单承接的良好趋势。

核心业务与新兴业务发展亮点

小分子业务盈利能力恢复与项目储备

小分子业务实现收入45.71亿元,剔除大订单影响后同比增长8.85%,毛利率恢复至47.95%的较好水平。2024年交付商业化项目48个,新增8个,实现收入28.04亿元(剔除大订单影响后同比增长4.16%)。临床阶段项目交付456个,其中临床Ⅲ期项目73个,实现收入17.67亿元,同比增长17.23%。预计2025年小分子PPQ项目将达12个,形成充足的商业化订单储备。

新兴业务实现突破,化学大分子表现亮眼

新兴业务总收入12.26亿元,同比增长2.25%,毛利率为21.67%,下半年毛利率呈现向好趋势。其中,化学大分子CDMO业务板块全年收入同比增长13.26%,第四季度收入环比增长超200%。截至2025年3月28日,该板块在手订单同比增长超130%,海外订单同比增长超260%,预计2025年收入将实现翻倍以上增长。制剂CDMO业务完成5个PAI,新增6个NDA项目。生物大分子CDMO收入同比增长13.91%,新增15个ADC IND项目和3个BLA项目。

盈利预测与投资策略

盈利能力持续提升,维持“买入”评级

暂不考虑股权激励费用影响,预计公司2025-2027年归母净利润分别为10.90亿元、12.95亿元、15.09亿元,增速分别为14.8%、18.8%、16.6%。对应PE分别为26x、22x、19x。公司将通过加快海外产能布局、推动盈利能力再平衡、加快新兴业务发展、加大研发平台建设、迭代升级运营管理体系等战略举措,为未来发展奠定基础。基于对公司长期发展的看好,维持“买入”评级。

风险提示

报告提示了行业增速不及预期、医药研发需求下降以及商业化订单波动等潜在风险。

总结

凯莱英在2024年经历了业绩调整期,但第四季度已展现出强劲的复苏势头。公司新签订单和在手订单持续高增长,为未来业绩提供了坚实保障。小分子业务在经历调整后恢复稳健,而新兴业务,特别是化学大分子CDMO,已成为新的增长亮点,预计将实现爆发式增长。公司通过一系列战略布局,致力于提升盈利能力和市场竞争力。综合来看,凯莱英具备长期发展潜力,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用