中心思想

国产医疗器械龙头,双轮驱动业绩高增

惠泰医疗作为中国电生理和血管介入领域的领先企业,凭借其在产品研发、市场拓展和产能建设方面的深厚积累,在迈瑞医疗的战略赋能下,实现了业绩的持续高速增长和盈利能力的稳健提升。公司通过完善的产品布局、持续的技术创新以及积极响应国家集采政策,有效推动了国产替代进程,并在百亿级电生理和血管介入蓝海市场中占据领先地位,展现出巨大的未来增长潜力。

迈瑞赋能与研发创新,巩固市场领先地位

迈瑞医疗的入驻为惠泰医疗带来了研发和海内外销售的协同效应,进一步增强了公司的全球竞争力。同时,惠泰医疗持续加大研发投入,紧跟临床需求,多项创新产品如脉冲消融系统等已进入注册审评阶段,有望在未来贡献新的业绩增长点。公司在电生理和血管介入领域的多项产品均具备“国产首个”地位,技术性能已能比肩进口品牌,为国产替代奠定了坚实基础。

主要内容

1. 电生理国产龙头,血管介入平台化稳步拓展

1.1 快速成长的电生理与血管介入国产先驱

惠泰医疗成立于2002年,初期聚焦电生理器械,后横向拓展至冠脉通路、外周介入及非血管介入等领域,产品矩阵日益丰富。公司在电生理领域具有显著的先发优势,其电生理电极导管和射频消融电极导管均为国内首个获批上市的国产产品。截至2024年上半年,公司电生理产品覆盖医院超过1250家(新增150余家),完成三维电生理手术约7500例,同比增长超过100%。在血管介入领域,公司是国内首家获得微导管(冠脉应用)、外周可调阀导管鞘(导管鞘组)、导引延伸导管和薄壁鞘(血管鞘组)市场准入的国产厂家。2024年上半年,公司血管介入产品整体覆盖医院近4000家,其中外周线入院增长超过30%,冠脉线增长接近20%。

1.2 迈瑞收购赋能研发与销售,核心团队经验丰富

2024年1月,迈瑞医疗宣布收购惠泰医疗控制权,并于4月完成股份转让,成为惠泰医疗的实际控股股东,合计持有24.61%的股权。迈瑞医疗的入驻将通过合作制定发展战略、研发及营销体系,提升惠泰医疗产品的全球竞争力,加速公司海外销售渠道拓展。公司核心团队经验丰富,管理层和技术团队在医疗器械研发、生产和营销方面拥有深刻认知和国际化视野,为公司长期稳定发展奠定了基础。

1.3 产品布局完善驱动业绩高速增长,盈利能力稳健提升

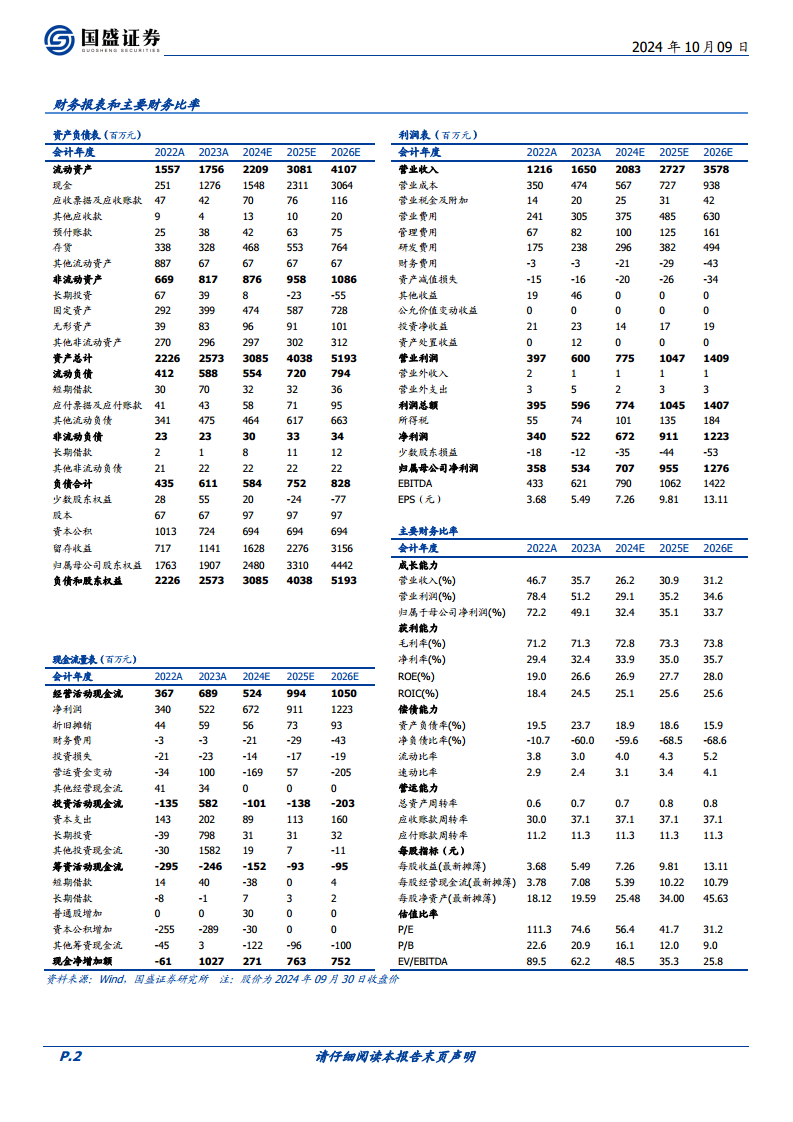

公司通过积极拓展国内外市场、持续完善产品布局和借助集采加速国产替代,实现了业绩的高速增长。2017年至2023年,公司营业收入从1.53亿元增长至16.50亿元,复合年均增长率(CAGR)高达48.61%;归母净利润从0.34亿元增长至5.34亿元,CAGR为57.87%。2024年上半年,公司实现营业收入10.01亿元,同比增长27.0%;归母净利润3.43亿元,同比增长33.1%。

在盈利能力方面,公司毛利率稳步提升,从2017年的68.8%提升至2024年上半年的72.8%,主要得益于收入规模扩大带来的规模效应和材料自产比例增加。同期,公司净利率从17.7%提升至33.8%,期间费用率从60.6%降至35.7%,显示出盈利能力的持续向好。

分产品线来看:

- 冠脉通路业务:受益于集采政策,2017-2023年收入从0.10亿元增长至7.91亿元,CAGR高达105.77%,成为公司营收占比最大的业务,毛利率从43.75%提升至71.87%。

- 电生理业务:2017-2023年收入从0.97亿元增长至3.68亿元,CAGR为24.86%,毛利率基本维持在75%以上。

- 外周介入业务:自2019年推出产品以来,2019-2023年收入CAGR为67.05%,实现快速增长。

在海外市场方面,公司通过自主品牌和海外子公司拓展,2017-2023年海外收入CAGR为38.13%。2024年上半年,海外收入达1.16亿元,同比增长19.73%,其中独联体地区增长124%,欧洲地区增长51%。迈瑞医疗的收购有望进一步加速公司海外市场的开拓。

1.4 产能扩张蓄力未来,入院加速彰显产品及渠道竞争力

公司持续加大产能建设以支撑不断扩张的收入规模。

- 电生理产能:2022年电生理耗材产线扩容优化,产能扩大50%以上;三维设备年产能可达200台。2023年耗材产线再次扩容50%以上。

- 血管介入产能:2022年产能提升50%,达到1370万pcs;2023年继续提升50%;2024年上半年再提升40%。规划中的北区工厂全面投产后,血管介入产品年产能可达40亿元。

公司还通过智能制造和精益生产提高效率,2024年上半年各主要成品产线效率提升5%,半成品生产工序效率提升10%,机器人投入超过40台。

在市场准入方面,公司三维电生理手术量快速提升,2021-2023年分别完成600、3000、10000余例。2024年上半年,在超过800家医院完成三维电生理手术约7500例,同比增长超过100%。血管介入类产品覆盖医院数量从2020年的1300余家增至2024年上半年的近4000家,渠道影响力显著增强。

1.5 研发赋能长期发展,在研项目紧跟临床需求

公司持续加大研发投入,2017年研发费用为0.50亿元,2023年增至2.38亿元,CAGR为29.70%。研发费用率从2017年的32.6%降至2024年上半年的13.4%。截至2024年上半年,公司研发人员合计479人,占比19.78%。

公司在研项目进展顺利,紧跟临床需求:

- 电生理领域:一次性使用心脏电生理标测导管已获注册证。脉冲消融导管、脉冲消融仪、高密度标测导管、压力射频仪、压力感应消融导管等已进入注册审评阶段。

- 血管介入领域:胸主动脉覆膜支架系统、导丝、桡动脉止血器等已获注册证。腔静脉滤器、弹簧圈、颈动脉支架等进入不同审评或临床试验阶段。

- 非血管介入领域:泌尿系统产品线中的输尿管支架及附件、输尿管扩张球囊导管均进入注册审评阶段。

2. 电生理行业景气度高,公司产品布局完备

2.1 电生理市场快速增长,国产替代大有可为

2.1.1 电生理在快速心律治疗中优势显著,临床推荐级别不断提升

快速性心律失常是常见病症,其中室上性心动过速和心房颤动(房颤)最为常见。电生理手术相比药物治疗和外科手术具有创伤小、安全性高、治疗效果好、术后恢复期短等显著优势。CABANA试验显示,导管消融在5年随访中显著降低了症状性房颤复发率51%和总房颤复发率48%,并显著降低了房颤负荷。电生理手术主要包括术前准备、标测诊断、消融治疗和验证四个环节,涉及电生理标测系统、多道生理记录仪、消融仪等设备以及标测导管、消融导管等耗材。

2.1.2 快速心律失常患者基数庞大,电生理手术渗透率提升空间广阔

中国快速心律失常患者基数庞大,且在老龄化背景下持续增加。2021年,中国房颤患者人数达2025万人,室上速患者人数达333.57万人。房颤患病率随年龄增长显著升高,例如60-69岁人群患病率远高于18-29岁人群。中国心脏电生理手术量持续增长,从2017年的13.80万例增至2021年的21.40万例,预计2025年将达57.46万例,2021-2025年CAGR为28.00%。然而,与美国(2019年1302.3台/百万人)相比,中国(2019年128.5台/百万人)的电生理手术渗透率仍有巨大提升空间。

2.1.3 电生理器械行业高速增长,借势集采国产替代乘风而上

中国电生理器械市场规模由2017年的24.24亿元增至2021年的65.80亿元,CAGR为28.36%,预计2025年将达到157.26亿元,2021-2025年CAGR为24.34%。尽管市场增长迅速,但2020年国内电生理器械市场仍由进口厂商主导,强生、雅培、美敦力合计占据86.9%的市场份额,国产厂商惠泰医疗和微电生理分别占3.1%和2.7%。在三维电生理领域,进口巨头具有市场垄断地位,国产替代空间广阔。

2.2 电生理产品线布局齐全,性能比肩进口品牌

惠泰医疗电生理产品线涵盖设备(如三维心脏电生理标测系统、多道电生理记录仪)和耗材(如标测导管、消融导管、房间隔穿刺针鞘)。公司多项产品具备“国产首个”地位,如电生理电极标测导管、射频消融电极导管等。公司于2021年上市的HTViewer是全球首台创新结合多道仪、刺激仪和磁电融合技术的三维电生理标测系统,打破了进口垄断。在电生理耗材方面,公司产品在技术应用、生产工艺和操控性等方面已能媲美进口品牌,充分满足各类临床需求。

2.3 脉冲消融前景广阔,公司产品处于注册审评阶段

脉冲消融(PFA)作为一种全新的非热消融方式,通过不可逆电穿孔实现组织选择性消融,相比传统射频和冷冻消融,具有更好的安全性和有效性,可避免血栓、肺静脉狭窄等并发症,并适用于多种快速心律失常治疗。根据弗若斯特沙利文数据,中国房颤脉冲电场消融器械市场规模预计将从2025年的12.87亿元增长至2032年的163.15亿元,CAGR高达43.73%。其在心脏电生理器械市场的占比也将从2025年的8.18%提升至2032年的38.87%。

国内PFA市场尚处于起步阶段,锦江电子、德诺电生理、波士顿科学、美敦力等公司的PFA产品已获批上市。惠泰医疗的PFA系统已于2023年完成临床入组,并进入创新医疗器械绿色通道,目前处于注册审评阶段。该产品是市场上首款融合“压力感知/贴靠指示”+“磁电双定位三维标测”+“脉冲消融”三大特色功能于一体的消融系统,临床试验显示平均术中治疗时间约50分钟,100%术中即刻肺静脉隔离,且未发生与器械相关的严重不良事件,获批后有望快速放量。

2.4 电生理集采温和落地,国产替代有望加速

福建电生理集采(27省联盟)于2023年4月执行,涉及医用耗材总采购金额达70亿元,平均价格降幅49.35%。集采规则相对温和,引入保底中标机制,有利于国产厂商以价换量。惠泰医疗产品全线中标福建集采,三维磁盐水消融导管的准入渗透率从27%提升至70%。北京市医保局于2023年6月公布的DRG付费和带量采购联动管理方案,将谈判分组细化至44项,定价更为客观,进一步加速国产替代进程。

3. 血管介入子领域纷呈,公司产品矩阵平台化逐步完善

3.1 冠脉通路需求持续释放,国产替代空间广阔

3.1.1 冠状动脉疾病患病人数持续上升,PCI手术治疗优势突出

冠状动脉疾病是中国最常见的心脏病类型之一,患者人数持续上升,从2015年的1300万人增至2021年的1790万人,预计2030年将达2880万人。经皮冠状动脉介入治疗(PCI)作为治疗冠脉疾病的首选方法,具有创伤小、术后恢复快、并发症少、风险低及费用低等优点。

3.1.2 PCI手术需求持续释放,冠脉通路器械市场不断扩容

中国心血管病患者基数庞大(约3.3亿人),推动PCI手术量持续增长。中国大陆PCI手术量从2009年的22.8万例增至2023年的163.6万例,CAGR达15.10%。全球PCI器械市场规模预计将从2021年的62.28亿美元增长至2030年的174.22亿美元,CAGR为12.11%。中国PCI器械市场规模预计将从2021年的12.70亿美元增长至2030年的37.51亿美元,CAGR为12.78%。

3.1.3 进口品牌垄断市场,国产厂商快速崛起

2019年中国冠脉通路市场主要由泰尔茂、美敦力、雅培等五大外资品牌垄断,合计份额达66.9%,惠泰医疗市场份额仅为2%。但在冠脉微导管市场,惠泰医疗作为首家获批微导管(冠脉应用)的国产厂家,已迅速抢占市场份额,与泰尔茂、Asahi共同占据主要市场,其中惠泰医疗份额达32.50%。

3.2 外周介入蓄势待发,非血管介入打造新增超点

外周血管疾病患者基数庞大,中国外周动脉疾病患病率约为3.67%,患者人数从2017年的4711万人增至2021年的5187万人,预计2030年将达6230万人。深静脉血栓发病率约为0.13%,2021年发病人数为178万人,预计2030年将达334万人。

我国外周介入治疗仍处于发展早期,渗透率有较大提升空间。中国外周PTA手术量从2015年的16.24万例增至2021年的27.31万例,预计2030年将达82.32万例;渗透率从0.4%增至0.6%,预计2030年将达1.4%。相比之下,日本2021年渗透率已达3.1%。中国外周介入器械市场规模从2015年的35亿元增至2023年的186亿元,CAGR达23.22%,未来增长动力强劲。

3.3 血管介入平台日趋成熟,集采助力快速放量

惠泰医疗自2008年开始研究血管介入产品,已建立18条产品线,涵盖“造影三件套”、微导管、导引导丝、导引导管、球囊等。公司多项产品为国产独家或首个获批,如薄壁鞘、微导管(冠脉应用)、预塑型导丝等。

公司积极参与带量采购,冠脉球囊、导引导管、导引导丝等产品陆续中标。以2020年湖北及贵州三地球囊导管集采为例,公司产品销售单价下降35%-40%,但销量分别增长316.71%和829.75%,实现了以价换量。2020-2022年,公司冠脉通路类产品分别同比增长38.25%、96.77%、49.08%,集采后业务持续扩张。

3.4 布局非血管介入产品线,寻求新增超点

中国非血管介入市场处于导入期,2023年市场规模达70亿元,2015-2023年CAGR为15.57%,增长前景可期。公司已布局泌尿结石类、消化介入类、妇科介入类产品线,旨在打造新的增长点。已上市产品包括泌尿介入导丝系列、结石取石篮系列、胆道引流套件、输卵管插入术器械等。

4. 盈利

微信扫一扫-立即使用

微信扫一扫-立即使用