中心思想

呋喹替尼海外市场表现强劲,驱动业绩预期上调

和黄医药的核心产品呋喹替尼在海外市场展现出强劲的增长势头,特别是在2024年第四季度,其海外收入达到0.84亿美元,环比增长17.1%。这一显著的市场表现促使分析师上调了公司2024年和2025年的归母净利润预期,并维持了“买入”的投资评级。

国内产品线进展顺利,未来增长潜力可期

除了呋喹替尼的海外成功,和黄医药在国内市场也取得了积极进展。赛沃替尼联合奥希替尼治疗非小细胞肺癌的新药上市申请已获NMPA优先审评,索乐匹尼布和他泽司他等多个在研产品也预计在2025年获得中国市场批准,预示着公司未来业绩增长的多元化驱动力。

主要内容

呋喹替尼海外销售额显著增长,带动财务预测调整

- 海外市场表现突出: 根据武田制药FY2024 Q3财报,2024年Q2至Q4期间,呋喹替尼的海外收入累计达到361亿日元,折合2.34亿美元。其中,美国市场贡献了325亿日元,占比高达90%。仅2024年第四季度,呋喹替尼的海外收入就达到130亿日元(约0.84亿美元),环比增长17.1%,显示出强劲的市场需求。

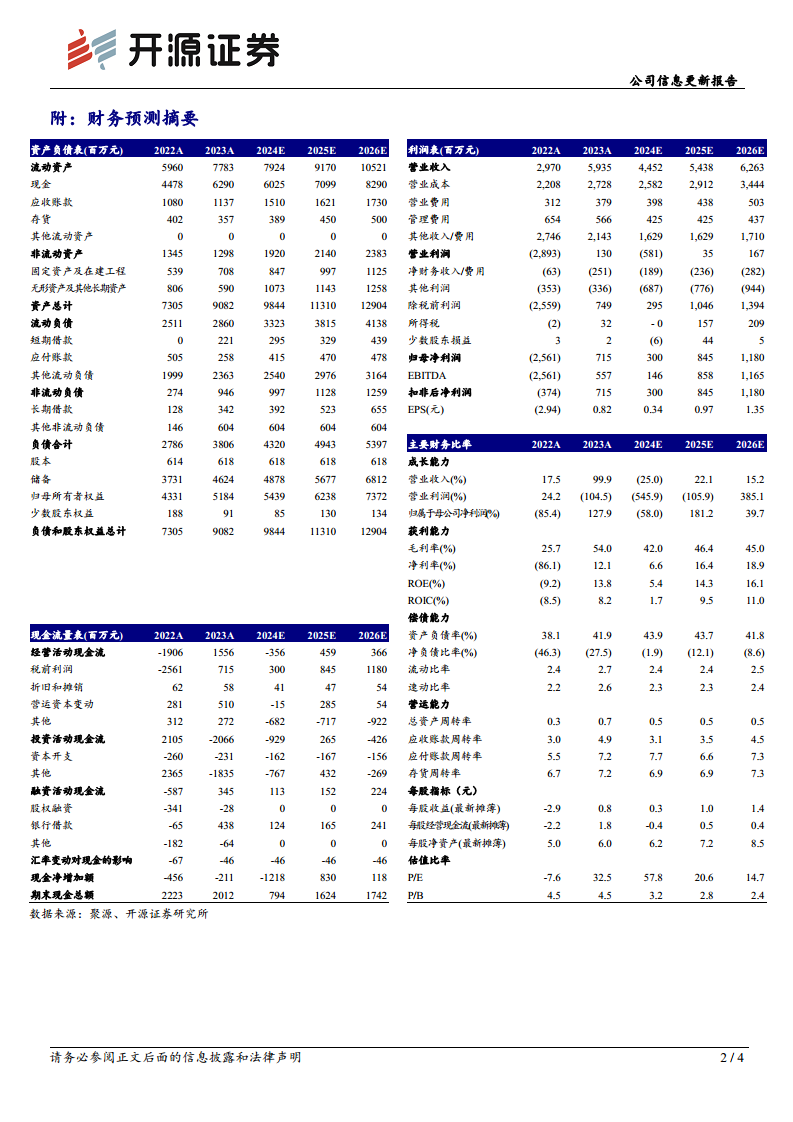

- 财务预期上调: 鉴于呋喹替尼在海外市场的快速放量,分析师对和黄医药的财务预测进行了调整。公司2024年和2025年的归母净利润分别上调至3.00亿元和8.45亿元(原预计为2.60亿元和8.39亿元),而2026年归母净利润则下调至11.8亿元(原预计为14.46亿元)。调整后的每股收益(EPS)分别为0.3元、1.0元和1.4元,当前股价对应的市盈率(PE)分别为57.8倍、20.6倍和14.7倍。公司投资评级维持“买入”。

核心产品销售数据分析与国内市场表现

- 呋喹替尼海外需求持续强劲: 2023年第四季度至2024年第四季度,呋喹替尼的海外收入呈现稳步增长态势,分别为0.14亿美元、0.50亿美元、0.77亿美元、0.71亿美元和0.84亿美元,印证了其在国际市场的强劲需求。

- 国内产品销售情况: 2024年上半年,呋喹替尼在国内市场的销售额达到6100万美元,同比增长8%,销售分成4600万美元,同比增长9%。赛沃替尼同期国内销售额为2590万美元,同比增长18%,但销售分成同比下降14%至1310万美元。索凡替尼在2024年上半年国内销售额为2540万美元,同比增长12%。

赛沃替尼国内进展顺利,多款新药有望获批

- 赛沃替尼获优先审评: 赛沃替尼联合奥希替尼用于治疗伴有MET扩增的、接受一线EGFR TKI治疗后疾病进展的EGFR突变阳性局部晚期或转移性非小细胞肺癌患者的新药上市申请,已于2025年1月2日获得国家药品监督管理局(NMPA)受理并予以优先审评,有望加速上市进程。

- 索乐匹尼布与他泽司他进展: 索乐匹尼布用于二线治疗免疫性血小板减少症(ITP)有望于2025年在中国获批上市,且已于2024年年中在美国和欧洲启动剂量探索试验。他泽司他用于三线滤泡性淋巴瘤的治疗也有望于2025年年中在中国获批上市。这些管线产品的顺利推进,将为公司带来新的增长点。

风险提示

- 研发与安全性风险: 公司面临药物临床研发失败、药物安全性风险等固有风险,可能影响产品上市及市场表现。

- 核心人才流失风险: 核心成员的流失也可能对公司的运营和研发能力造成不利影响。

总结

本报告指出,和黄医药凭借其核心产品呋喹替尼在海外市场的卓越表现,特别是2024年第四季度海外收入的显著增长,成功驱动了公司2024年和2025年归母净利润预期的上调。同时,赛沃替尼在国内新药上市申请获得优先审评,以及索乐匹尼布和他泽司他等多个在研产品有望在2025年获批上市,共同构筑了公司未来业绩增长的坚实基础。尽管存在药物研发失败、安全性及核心成员流失等风险,但鉴于公司产品线的强劲势头和市场潜力,分析师维持了“买入”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用