中心思想

业绩驱动与战略转型

诺唯赞2024年年度报告显示,公司在生命科学新产品上量和海外市场开拓的共同驱动下,实现了营业收入的稳健增长。尽管利润端仍为负,但同比大幅减亏,主要得益于资产减值损失的显著下降和经营管理效率的提升。公司正积极推进战略转型,聚焦下游大单品,特别是在呼吸道、AD血检和GLP-1等高潜力业务领域取得突破性进展,为长期成长打开了新的空间。

核心业务增长点与未来展望

报告强调,生命科学海外业务是公司当前最亮眼的增长点,其收入和毛利率均表现出色。同时,公司通过优化研发项目管理和资源利用率,有效控制了各项费用。未来,随着呼吸道、AD血检和GLP-1等战略性大单品的持续商业化和市场拓展,诺唯赞有望在激烈的市场竞争中实现盈利能力的持续改善和业绩的稳健增长,维持“买入”评级。

主要内容

2024年财务表现:收入稳健增长与利润改善

收入与利润概览

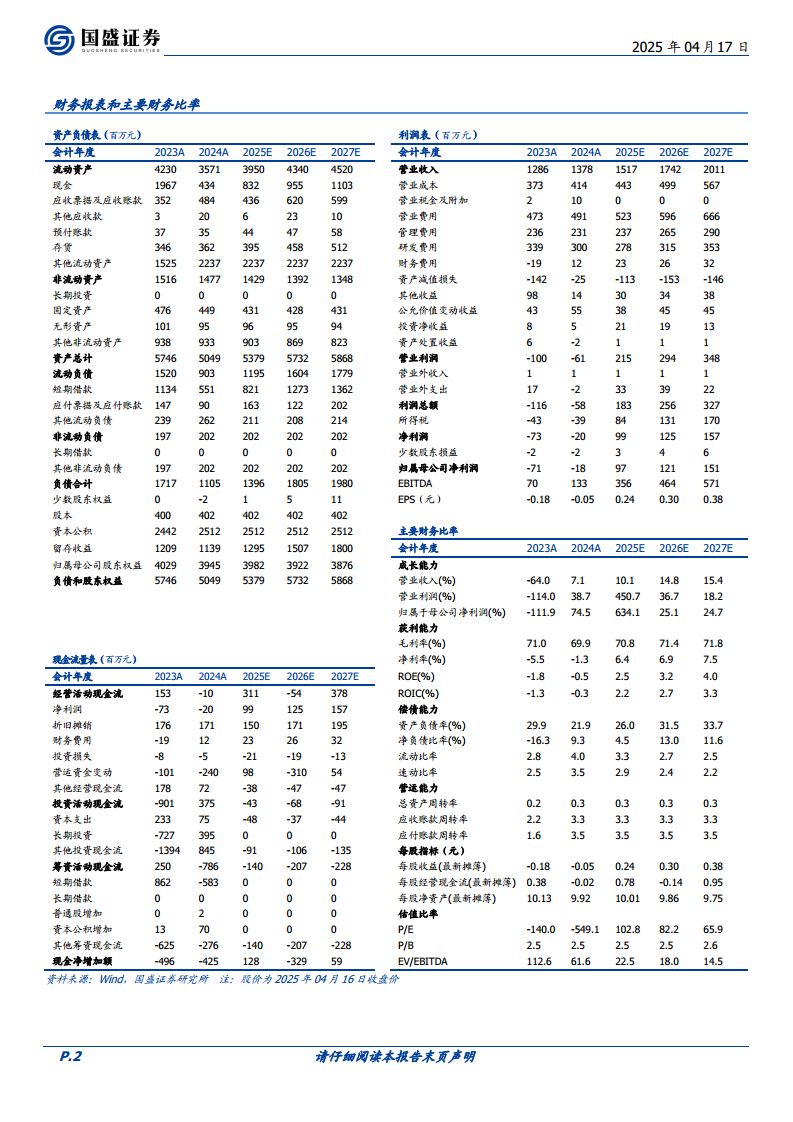

2024年,诺唯赞实现营业收入13.78亿元,同比增长7.15%。归母净利润为-1809万元,同比大幅增长74.50%,显示出显著的减亏效果。扣非后归母净利润为-8322万元,同比增长56.82%。分季度看,2024年第四季度营业收入为3.92亿元,同比下滑5.93%;归母净利润为-3625万元,同比下滑767.24%;扣非后归母净利润为-5340万元,同比增长0.02%,表明公司在非经常性损益调整后,经营性亏损趋于稳定。利润端增速好于收入端,主要系公司通过多项举措加强经营管理,使得2024年资产减值损失大幅下降82.57%至0.25亿元。

费用结构与盈利能力

公司在2024年通过加强采购、生产、库存等多环节经营管理,有效优化了费用结构。毛利率为69.97%,同比下降1.08个百分点。销售费用率为35.67%,同比下降1.09个百分点;管理费用率为16.79%,同比下降1.58个百分点,主要得益于房租支出和办公费用的下降;研发费用率为21.80%,同比下降4.53个百分点,这反映了公司优化研发项目管理、聚焦研发重点、提高研发效率和资源利用率的成效。

业务板块深度分析:生命科学、生物医药与体外诊断

生命科学海外业务强劲增长

2024年,生命科学板块实现收入同比增长约19%。其中,海外市场表现尤为亮眼,实现收入1.01亿元,同比增长约122%,毛利率高达81%,远高于国内市场,成为引领该板块增长的关键动力。国内市场则面临较为激烈的竞争,毛利率有所下滑。

生物医药与体外诊断业务调整

生物医药板块同比增长约6%。然而,技术服务类营收下滑30%,主要系疫苗服务业务缩减所致。体外诊断业务实现收入1.66亿元,同比下降30%。公司主动收缩常规POCT产品线,将研发和营销的重点资源投向呼吸道和AD(阿尔茨海默病)领域,以优化产品结构和市场策略。

战略聚焦下游大单品进展

呼吸道与AD血检市场拓展

在呼吸道领域,诺唯赞已成功获得甲乙流、合胞病毒等几项三类产品的注册证。基于量子点平台的产品开发与迈瑞的商业化合作已落地,产品已成功进入超过500家医院,市场拓展进程顺利。在AD血检方面,公司已完成AD血检6项指标的取证和初步商业化,并在入院、学术推广、临床科研及产品性能验证等方面取得了显著进展,为未来市场份额的提升奠定了基础。

GLP-1业务商业化突破

GLP-1业务已成功开展商业化。29肽中间体产品和CPB酶已完成DMF备案。截至2024年底,公司已拥有一个千万级客户和两个500万级客户,并与国内十几家行业头部客户建立了稳定的合作关系,显示出该业务巨大的市场潜力和良好的商业化前景。

盈利预测与投资建议

未来业绩展望

国盛证券预计,考虑到国内市场竞争依然激烈,诺唯赞2025-2027年营业收入将分别达到15.17亿元、17.42亿元和20.11亿元,同比增速分别为10.1%、14.8%和15.4%。归母净利润预计将分别达到0.97亿元、1.21亿元和1.51亿元,同比增速分别为634.1%、25.1%和24.7%,预示着公司盈利能力将实现显著改善和持续增长。

投资评级与风险提示

鉴于诺唯赞在生命科学新产品上量、海外市场拓展以及下游大单品战略转型方面的积极进展,国盛证券维持其“买入”评级。同时,报告提示了行业竞争加剧、海外拓展不及预期以及新产品研发销售不及预期等潜在风险,建议投资者关注。

总结

诺唯赞2024年业绩回顾与未来发展路径

诺唯赞2024年年报显示,公司在营收端实现稳健增长,利润端大幅减亏,主要得益于生命科学海外业务的强劲表现、新产品线的上量以及资产减值损失的有效控制。公司通过优化费用结构和提升研发效率,展现出良好的经营管理能力。战略上,诺唯赞正积极聚焦下游大单品,呼吸道、AD血检和GLP-1等核心业务的商业化进展顺利,为公司打开了长期成长空间。尽管面临行业竞争和市场拓展的风险,但基于当前业绩表现和战略布局,国盛证券维持“买入”评级,预计未来几年公司营收和归母净利润将持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用