中心思想

盈利能力持续强劲,经营韧性凸显

成都银行2024年业绩快报显示,公司实现营收约230亿元,同比增长5.88%,归母净利润达129亿元,同比增长10.21%。值得注意的是,这是公司归母净利润连续第四年保持双位数增长,充分彰显了其穿越周期的强大盈利能力和经营韧性。营收增速的回升也释放出积极的复苏动能。

资产质量稳居行业标杆,风险抵补能力充裕

截至2024年末,成都银行的不良贷款率保持在0.66%的历史低位,连续两季度持平并同比进一步压降0.02个百分点,持续领跑A股上市银行。同时,不良拨备覆盖率高达479.3%,虽略有下降但仍位居上市银行头部水平,为未来的盈利释放和业务拓展提供了坚实的安全边际。

主要内容

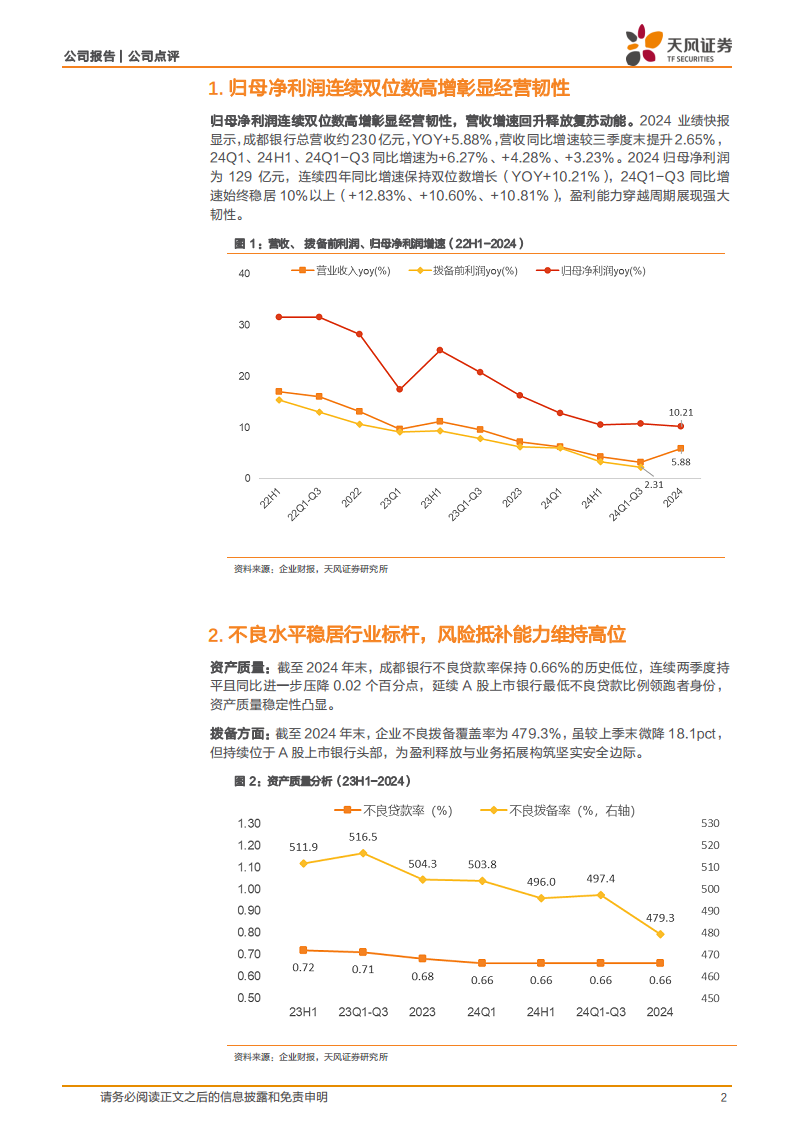

归母净利润连续双位数高增彰显经营韧性

2024年,成都银行实现总营收约230亿元,同比增长5.88%,相较于三季度末的增速提升了2.65个百分点,显示出营收增长的积极势头。归母净利润达到129亿元,同比增长10.21%,实现了连续四年双位数增长的优异表现。报告期内,24Q1-Q3的归母净利润同比增速始终稳居10%以上(分别为+12.83%、+10.60%、+10.81%),这表明公司在复杂多变的市场环境中,依然保持了强大的盈利能力和经营韧性。

不良水平稳居行业标杆,风险抵补能力维持高位

资产质量持续优化

截至2024年末,成都银行的不良贷款率维持在0.66%的历史低位,这一数据不仅连续两个季度保持不变,并且同比进一步压降了0.02个百分点。这一表现使其继续保持A股上市银行中最低不良贷款比例的领先地位,充分体现了公司资产质量的卓越稳定性和健康性。

拨备覆盖率提供坚实安全边际

在拨备方面,截至2024年末,成都银行的不良拨备覆盖率高达479.3%。尽管较上季末微降18.1个百分点,但该比率仍持续位于A股上市银行的头部水平。高企的拨备覆盖率有效地构筑了坚实的风险抵补能力,为公司未来的盈利释放和业务拓展提供了强大的安全保障。

盈利预测与估值

分析师对成都银行2024年的营收持续积极势头和稳健的资产质量表示肯定。预测公司2024-2026年归母净利润同比增长分别为10.20%、9.65%和5.04%。基于股息贴现模型(DDM)测算,目标价为18.89元,对应2024年1.03倍PB,相较于当前价格有12%的上涨空间。鉴于此,分析师将成都银行的投资评级调整为“增持”。

总结

成都银行2024年业绩快报展现了其稳健的经营态势和卓越的风险控制能力。公司归母净利润连续四年实现双位数增长,营收增速回升,盈利能力持续强劲。同时,不良贷款率保持行业最低水平,拨备覆盖率维持高位,资产质量健康且风险抵补能力充裕。基于对公司未来盈利增长的积极预期,分析师给予“增持”评级,并设定目标价18.89元,表明其投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用