中心思想

战略升级驱动增长潜力

仙乐健康通过接入DeepSeek大模型和成立抗衰研究院,实现了在技术研发和市场布局上的双重战略升级。AI赋能将显著提升研发效率、缩短产品开发周期并优化成本结构,强化公司在营养健康产品领域的创新引领地位。同时,前瞻性布局抗衰老这一高增长潜力赛道,有望抓住全球人口老龄化带来的巨大市场机遇,为公司中长期发展注入强劲动力。

经营改善与价值低估

公司经营基本面呈现企稳向好态势,股权激励计划的推出进一步激发了员工积极性,中国区业务增长和美国子公司BF盈利能力的改善均稳步推进。尽管BF短期亏损对报表利润有所影响,但通过两种估值方法测算,公司当前市值均处于低估区间,预示着良好的配置窗口和未来价值回归空间。预计未来三年归母净利润将保持20%以上的稳健增长。

主要内容

AI赋能研发,提升核心竞争力

- DeepSeek大模型接入与应用: 仙乐健康已完成DeepSeek大模型的战略接入,利用深度学习和算法优化,能够快速生成科学合理的配方方案,大幅缩短客户研发周期,并实现原料优选和成本降低。

- 人机交互智能体训练: 公司进一步开展人机交互智能体训练,旨在提高研发效率,释放研发人员的创造力,使其能更专注于挑战性及创新性的研发任务。

- 强化创新引领优势: AI技术的赋能将进一步强化公司“创新引领”的核心竞争力,加速客户响应速度和需求匹配,巩固其行业龙头地位。

前瞻布局抗衰赛道,抢占市场高地

- 成立抗衰研究院: 公司于2025博鳌论坛宣布成立抗衰研究院,汇聚国内外权威专家,聚焦抗衰领域的机制研究、原料开发和产品配方优化。

- 重点研究方向: 第一阶段将重点关注细胞系统、益生菌和肠道、肌肉关节、女性卵巢四大抗衰方向。

- 把握市场机遇: 面对全球人口老龄化背景下日益增长的抗衰需求,公司前瞻性布局高成长潜力赛道,有望引领科研突破和产业转化,将抗衰市场打造为中长期保健品市场的最大品类之一。

经营企稳向好,估值优势显著

- 股权激励与业务改善: 1月公司再次推出股权激励计划,增强目标可行性,有效激发员工积极性。同时,中国区业务增长和美国子公司BF盈利能力改善均稳步推进,基本面持续向好。

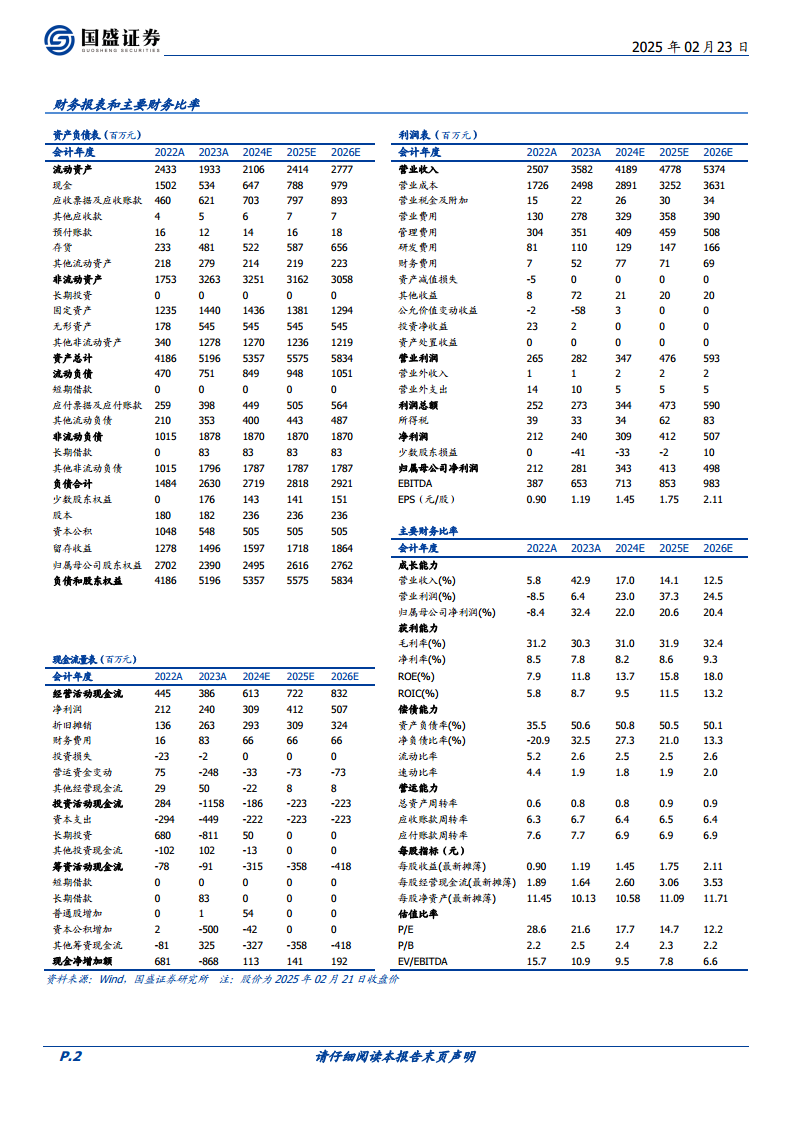

- BF业务影响与内生增长: 2023年公司归母净利润为2.8亿元,其中内生业务净利润达3.8亿元,BF业务短期亏损约1.0亿元对报表利润产生较大影响。

- 低估值分析:

- 剔除BF估值: 若仅考虑原主业,根据23Q4-24Q3主业归母净利润4.4亿元,并借鉴可比公司百合股份15倍PE(TTM)估值,主业合理市值约为66.0亿元。

- 分部估值法: 若保守估计对BF收购带来的无形资产、商誉全额计提减值,BF当前合理估值约7.3亿元,则公司主业与BF合计合理估值约73.3亿元。

- 当前市值对比: 公司当前总市值约61亿元,两种测算结果均表明股价处于低估区间,具备较高的配置价值。

投资建议与财务展望

- 维持“增持”评级: 基于公司战略布局、经营改善和估值优势,维持“增持”评级。

- 盈利预测: 预计2024-2026年归母净利润分别为3.4亿元、4.1亿元和5.0亿元,同比增速分别为22.0%、20.6%和20.4%。

- 估值水平: 当前股价对应2024-2026年PE分别为18倍、15倍和12倍,估值吸引力逐步显现。

风险提示

- 需求复苏不及预期: 市场需求恢复速度可能低于预期,影响公司业绩增长。

- 行业竞争加剧: 保健品行业竞争可能进一步加剧,对公司市场份额和盈利能力造成压力。

- BF盈利改善不及预期: 美国子公司BF的盈利改善进程可能不达预期,持续对公司整体利润产生负面影响。

总结

仙乐健康通过战略性接入DeepSeek大模型以提升研发效率和降低成本,并前瞻性地成立抗衰研究院以深耕高增长潜力的抗衰老市场,展现了其在营养健康领域的创新驱动和市场布局能力。尽管美国子公司BF短期亏损对业绩有所拖累,但公司内生业务稳健增长,股权激励计划有效激发了经营活力。基于对公司主业和BF业务的估值分析,当前股价被认为处于低估区间,具备显著的投资价值。预计未来三年公司归母净利润将保持超过20%的复合增长,维持“增持”评级。投资者需关注需求复苏、行业竞争及BF盈利改善等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用