中心思想

2024年业绩概览与核心业务韧性

天士力在2024年面临营收小幅下滑和归母净利润下降的挑战,主要受一次性资产减值准备(安美木单抗项目暂停)影响。然而,剔除该因素后,公司归母净利率基本持平,显示出其核心医药工业板块的稳健增长韧性,特别是中药核心品种销量持续提升,为公司业绩提供了坚实支撑。

研发驱动与战略合作赋能未来

公司拥有深厚的研发管线,涵盖现代中药、化药和生物药三大领域,多项创新产品已进入临床后期或申报生产阶段,预示着未来商业化兑现的潜力。同时,与华润三九的战略合作,将通过资源整合和优势互补,进一步巩固天士力在现代中药领域的龙头地位,并多维度提升其市场竞争力,为公司高质量发展注入新动能。

主要内容

2024年经营业绩分析

- 整体财务表现: 2024年,天士力实现营业收入84.98亿元,同比下滑2.03%;归母净利润9.56亿元,同比下滑10.78%;扣非归母净利润10.36亿元,同比下滑12.31%。

- 季度表现: Q4单季度,公司实现营业收入20.36亿元,同比下滑3.19%;归母净利润1.13亿元,同比增长193.42%;扣非归母净利润0.53亿元,同比下降58.06%。

- 利润下滑主因: 利润端下滑快于收入端,主要系控股子公司上海赛远生物的安美木单抗项目IIb期临床研究期中分析结果未达预期,决定暂停该项目并计提资产减值准备,预计减少2024年度归母净利润近1亿元。若剔除此影响,公司归母净利率同比基本持平。

医药工业稳健增长与产品结构优化

- 分业务收入:

- 医药工业: 实现营业收入75.74亿元,同比增长2.06%,是公司业绩的稳定增长引擎。

- 医药商业: 实现营业收入8.95亿元,同比下滑26.39%,预计主要受零售政策调整和消费环境承压影响。

- 医药工业分产品表现:

- 中药: 实现营业收入60.24亿元,同比增长0.88%。核心产品销量稳健增长:复方丹参滴丸在集采环境下销售1.54亿盒,同比增长9.24%,实现以价换量;养血清脑颗粒销量达0.30亿盒,同比增长10.67%;养血清脑丸销量达988万盒,同比增长11.59%;芪参益气滴丸销量达0.20亿盒,同比增长5.54%。

- 化学制剂药: 实现营业收入13.07亿元,同比增长8.62%。

- 生物药: 实现营业收入1.92亿元,同比增长1.06%。

- 化学原料药: 实现营业收入0.52亿元,同比下滑9.51%。

丰富在研管线与创新成果

- 研发管线概况: 截至2024年年报,公司拥有涵盖98款在研产品的研发管线,包括33款1类创新药,其中27款处于临床试验阶段,22款正在临床II、III期阶段。

- 现代中药研发领域:

- 2款中药经典名方枇杷清肺饮和温经汤处于申报生产阶段,并已通过药品注册研制和生产现场核查。

- 安神滴丸完成临床III期,已提交生产申请。

- 17款创新中药产品处于临床II、III期研究阶段,包括脊痛宁片、青术颗粒、安体威颗粒、香橘乳癖宁胶囊等。

- 化药研发领域:

- 利伐沙班片(10mg)、盐酸达泊西汀片(30mg、60mg)、盐酸丙卡特罗口服溶液、巴氯芬口服溶液获得药品注册批件。

- 尼可地尔片、富马酸酮替芬片通过一致性评价。

- 米诺地尔搽剂、碳酸司维拉姆片、硫酸氨基葡萄糖胶囊、富马酸伏诺拉生片、波生坦分散片、注射用吲哚菁绿、注射用雷替曲塞提交生产申请。

- 生物药研发领域:

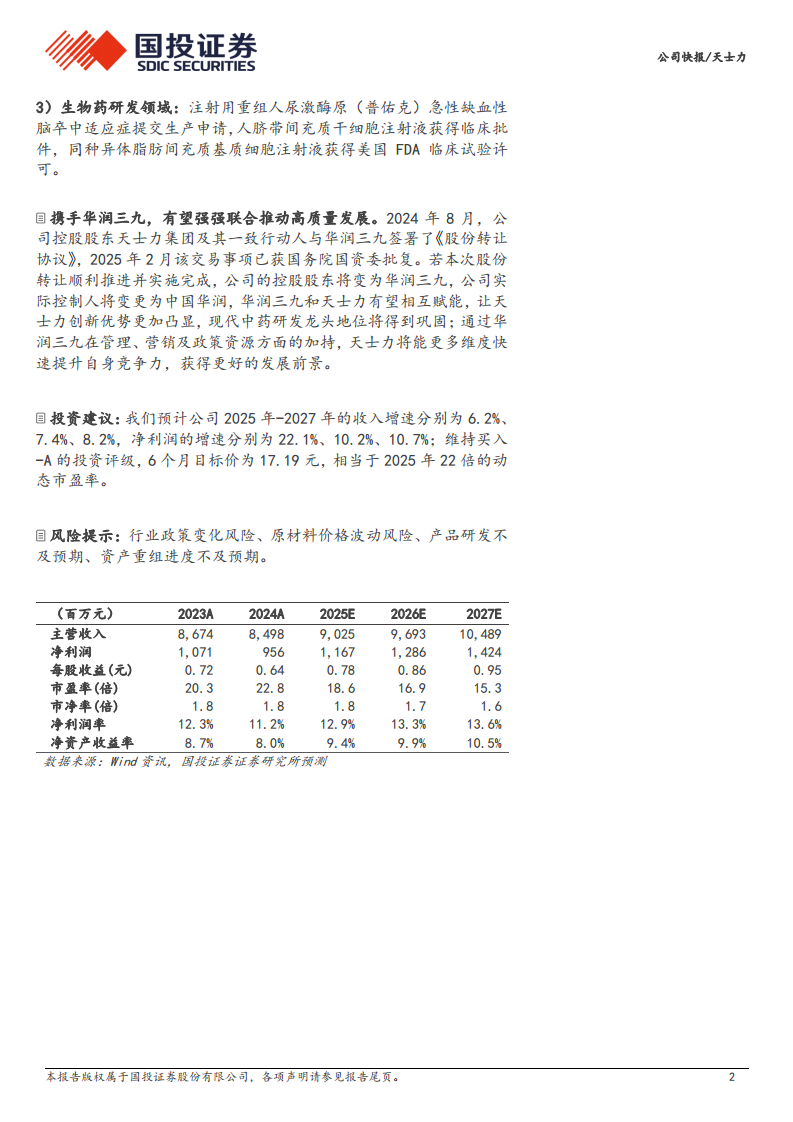

- 注射用重组人尿激酶原(普佑克)急性缺血性脑卒中适应症提交生产申请。

- 人脐带间充质干细胞注射液获得临床批件。

- 同种异体脂肪间充质基质细胞注射液获得美国FDA临床试验许可。

战略合作与未来发展潜力

- 股权结构变动: 2024年8月,公司控股股东天士力集团及其一致行动人与华润三九签署《股份转让协议》,该交易事项已于2025年2月获国务院国资委批复。

- 协同效应: 若股份转让顺利完成,公司控股股东将变为华润三九,实际控制人将变更为中国华润。此次强强联合有望相互赋能,使天士力创新优势更加凸显,巩固现代中药研发龙头地位;同时,通过华润三九在管理、营销及政策资源方面的加持,天士力将能多维度快速提升自身竞争力,获得更好的发展前景。

投资建议与风险提示

- 业绩预测: 预计公司2025年-2027年的收入增速分别为6.2%、7.4%、8.2%;净利润增速分别为22.1%、10.2%、10.7%。

- 投资评级: 维持“买入-A”的投资评级,6个月目标价为17.19元,相当于2025年22倍的动态市盈率。

- 风险提示: 行业政策变化风险、原材料价格波动风险、产品研发不及预期、资产重组进度不及预期。

总结

天士力在2024年虽然受到一次性资产减值准备的影响导致归母净利润下滑,但其核心医药工业板块,特别是中药产品,展现出稳健的增长态势和市场韧性。公司在现代中药、化药和生物药领域拥有深厚的研发管线,多项创新成果正逐步走向商业化,为未来业绩增长奠定基础。此外,与华润三九的战略合作将为天士力带来管理、营销和政策资源等多方面的赋能,有望显著提升其市场竞争力和长期发展潜力。分析师预计公司未来几年收入和净利润将恢复增长,维持“买入-A”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用