中心思想

业绩承压与创新突破并存

科前生物在2024年面临行业竞争加剧和毛利率下滑的挑战,营收和归母净利润同比均有所下降。然而,公司在2025年第一季度展现出强劲复苏势头,营收和归母净利润实现显著增长,预示着业绩拐点。

大单品驱动未来增长

公司持续高强度研发投入,并于2025年成功推出独家猪瘟、猪伪狂犬二联活疫苗,该产品市场潜力巨大,预计将成为新的销售增长点,为公司未来业绩提供强劲支撑。太平洋证券维持“买入”评级,并对公司未来三年的营收和净利润增长持乐观预期。

主要内容

2024年业绩回顾与2025年一季度强劲复苏

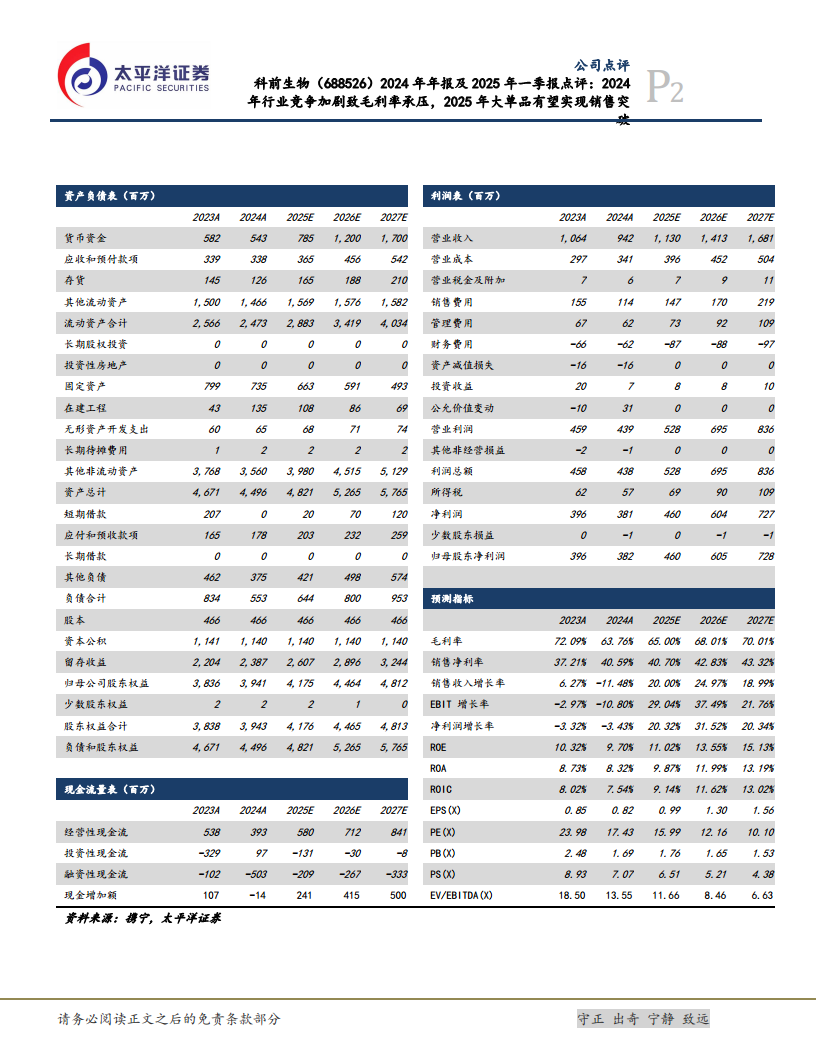

科前生物于2024年实现营收9.4亿元,同比减少11.48%;归母净利润3.82亿元,同比减少3.43%。这主要受动保行业竞争加剧、产品同质化以及下游生猪养殖企业降本需求导致产品毛利率承压影响,公司兽用生物制品毛利率降至65.07%,为近五年最低水平。

进入2025年第一季度,公司业绩显著回暖,实现营收2.45亿元,同比增加19.65%;归母净利润1.08亿元,同比增加24.08%,显示出良好的复苏态势。

研发投入与大单品市场前景

公司近三年累计研发投入超过2.77亿元,2024年开展75项具体研发项目,多项取得良好进展。其中,2025年4月公司独家取得的“猪瘟、猪伪狂犬二联活疫苗(C株+HB2000株)”是关键亮点。该疫苗可实现“一针防两病”的效果,市场空间巨大,初步测算市场规模约20亿元,预计将成为公司新的爆品,有望实现销售突破。

盈利预测与投资评级

太平洋证券对科前生物未来业绩持乐观态度,预计公司2025年至2027年营收将分别达到11.3亿元、14.13亿元和16.81亿元,同比增速分别为20.00%、24.97%和18.99%。归母净利润预计分别为4.6亿元、6.05亿元和7.28亿元,同比增速分别为20.32%、31.52%和20.34%。摊薄每股收益(EPS)预计分别为0.99元、1.30元和1.56元。基于此,太平洋证券维持对科前生物的“买入”评级。

财务指标分析

从预测指标来看,公司毛利率预计在2025年触底反弹,从2024年的63.76%提升至2025年的65.00%,并持续增长至2027年的70.01%。销售净利率预计将保持在40%以上。净资产收益率(ROE)预计从2024年的9.70%提升至2027年的15.13%,显示盈利能力持续增强。市盈率(PE)预计将从2024年的17.43倍下降至2027年的10.10倍,估值更具吸引力。

风险提示

报告提示了潜在风险,包括产品价格持续下降、重大动物疾病的爆发以及新产品销售不及预期等,这些因素可能对公司未来业绩产生不利影响。

总结

科前生物在2024年面临行业竞争加剧和毛利率承压的挑战,导致业绩短期下滑。然而,公司在2025年第一季度已展现出强劲的业绩复苏势头。凭借持续的研发投入和独家大单品“猪瘟、猪伪狂犬二联活疫苗”的推出,公司有望在2025年实现销售突破,驱动未来业绩持续增长。太平洋证券基于对公司未来营收和净利润的乐观预测,维持“买入”评级,认为公司具备长期投资价值,但投资者仍需关注产品价格波动、动物疾病风险及新产品销售情况。

微信扫一扫-立即使用

微信扫一扫-立即使用