中心思想

慢病领域深耕与创新转型

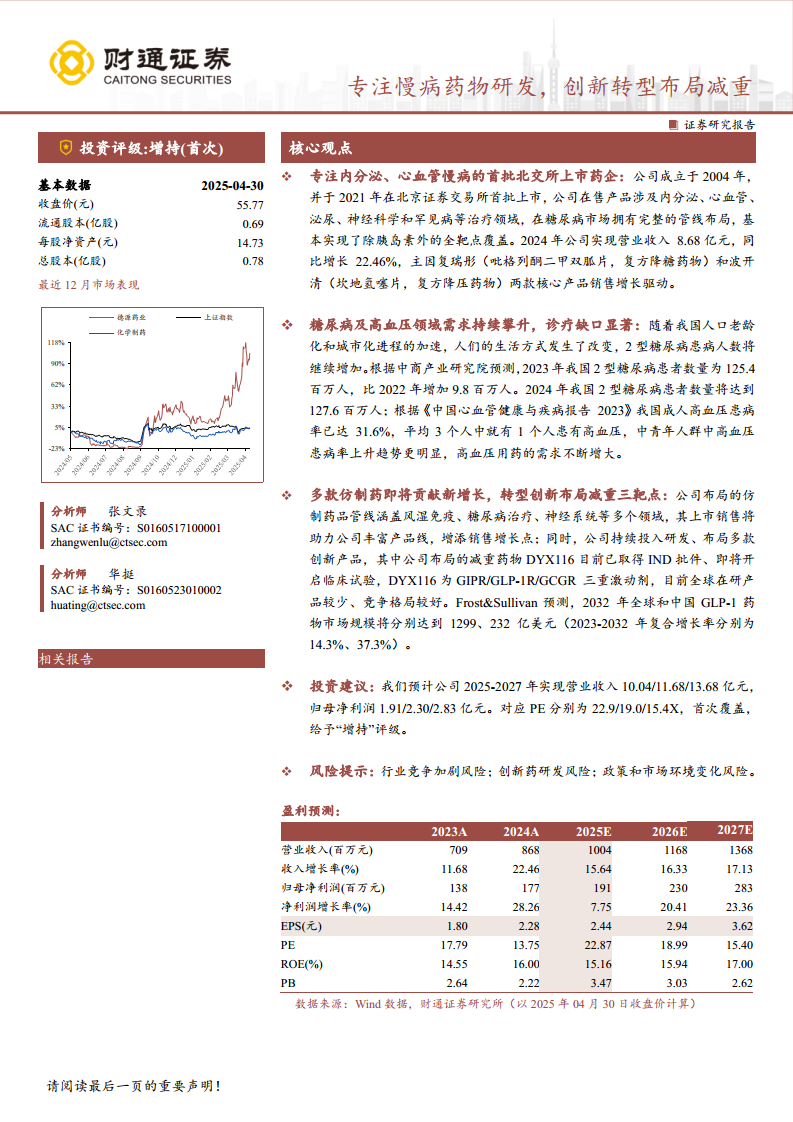

德源药业作为北京证券交易所首批上市的制药企业,凭借其在内分泌、心血管等慢病领域的深厚积累,特别是在糖尿病市场构建的完整管线,展现出稳固的市场地位。公司核心产品“复瑞彤”(吡格列酮二甲双胍片)和“波开清”(坎地氢噻片)是2024年营业收入同比增长22.46%的主要驱动力,凸显了其在现有产品线上的强大盈利能力。

市场机遇与投资价值展望

面对中国人口老龄化和城市化进程加速带来的糖尿病及高血压患病人数持续攀升,以及诊疗缺口显著的市场机遇,德源药业正积极通过多款仿制药的上市和创新药的研发进行战略转型。公司布局的GIPR/GLP-1R/GCGR三重激动剂DYX116等创新减重药物,精准切入GLP-1药物市场这一高增长赛道,预计到2032年全球和中国市场规模将分别达到1299亿美元和232亿美元,为公司未来发展开辟了广阔空间。基于对公司未来业绩的积极预测,报告首次覆盖给予“增持”评级,认为其具备良好的投资价值。

主要内容

1 公司简介:二十年专注糖尿病领域,仿创协同稳拓市场

1.1 公司为北京证券交易所首批上市公司

- 德源药业成立于2004年,并于2021年作为首批企业在北京证券交易所上市,是一家专注于代谢病为主的慢病药物研发、生产和销售的国家高新技术企业。

- 公司在售产品广泛覆盖内分泌、心血管、泌尿、神经科学和罕见病等治疗领域,尤其在糖尿病市场拥有完整的管线布局,基本实现了除胰岛素外的全靶点覆盖。

- 公司拥有24个制剂批准文件和13个原料药批准,其中“复瑞彤”(吡格列酮二甲双胍片)和“波开清”(坎地氢噻片)是其核心产品,并获得多项荣誉。

1.2 管理层深耕医药,股权结构相对分散

- 公司控股股东及实际控制人为李永安、陈学民、徐根华、范世忠和何建忠五名自然人,合计直接及间接持有公司30.85%的股份。

- 核心团队成员在医药领域深耕超过十年,具备敏锐的行业洞察力,经验覆盖研发、生产、流通及销售等全产业链环节。

1.3 公司财务状况健康

- 2024年,公司实现营业收入8.69亿元,同比增长22.46%,主要得益于“复瑞彤”和“波开清”两款核心产品的销售增长。

- 同期实现净利润1.77亿元,同比增长28.26%;扣非归母净利润1.70亿元,同比增长35.25%,盈利能力显著提升。

- 公司经营活动现金流除2023年因支付税费和劳务费用增加有所下滑外,其他年份均保持稳步增长。

- 2024年销售费用率提升至42.69%,主要系销售人员绩效考核政策落地及新获批产品市场推广投入加大;研发费用同比增长6.75%。

2 糖尿病及高血压领域:需求持续攀升,诊疗缺口显著

2.1 糖尿病领域需求坚实,新药研发势头强劲

- 随着我国人口老龄化和城市化进程加速,2型糖尿病患病人数持续增加。中商产业研究院预测,2024年我国2型糖尿病患者数量将达到1.276亿人。

- 糖尿病治疗用药方面,传统药物地位逐渐下滑,而钠-葡萄糖协同转运蛋白2抑制剂(SGLT-2i)和胰高糖素样肽-1受体激动剂(GLP-1RA)因其降血糖及心血管获益优势迅速崛起,成为2型糖尿病合并动脉粥样硬化性心血管疾病、心力衰竭、慢性肾脏病患者二联治疗的首选方案。

- GLP-1RA还兼具减重作用,成为糖尿病药物研发的创新焦点。复方制剂因开发成本低、市场确定性强而发展迅猛。

2.2 高血压市场持续扩张,复方制剂成发展新焦点

- 高血压是我国最常见的心血管疾病之一。《中国心血管健康与疾病报告2023》显示,我国成人高血压患病率已达31.6%,且中青年人群患病率上升趋势明显,高血压用药需求不断增大。

- PDB药物综合数据库显示,2024年医院端高血压市场规模达263.56亿元。

- 抗高血压复方制剂市场规模稳步增长,据摩熵咨询数据,医院端销售额从2019年的90.01亿元增长至2023年的132.14亿元,年化复合增长率为7.98%,预计未来将进一步扩大并有望成为市场主导品类。

3 双明星产品领航市场,多管线布局释放增长新动能

3.1 复瑞彤(吡格列酮二甲双胍片)在血糖控制方面优势显著

- “复瑞彤”作为吡格列酮与二甲双胍的复方制剂,作用机制互补,能有效减少肝糖输出、改善胰岛素敏感性,并保护胰腺β细胞,实现持久控糖。

- 该产品不引发低血糖,二甲双胍可抵消吡格列酮可能带来的增重问题,同时能正向调节血脂,降低甘油三酯和低密度脂蛋白,并减少心血管事件发生,减轻患者医疗负担。

3.2 波开清(坎地氢噻片,复方降压药物)

- “波开清”是国内独家品种,由坎地沙坦酯与氢氯噻嗪组成,用于治疗成年人原发性高血压。

- 其协同作用能强效降压,坎地沙坦酯阻断AT1受体扩张血管并抑制醛固酮释放,氢氯噻嗪抑制水和Na+重吸收,降低血容量。

- 该产品与AT1受体结合紧密度高,降压效果强效持久且平稳,坎地沙坦还获FDA批准用于心力衰竭,可有效改善高血压患者预后。

3.3 即将上市的仿制药品

- 公司多款仿制药已陆续取得药品注册证书或通过一致性评价,涵盖风湿免疫、糖尿病治疗、神经系统、血管保护、调血脂、心血管、泌尿系统等多个领域。

- 这些即将上市的产品包括非布司他片、二甲双胍恩格列净片、西格列汀二甲双胍片、甲钴胺片等,将助力公司丰富产品线,优化产品结构,并为未来发展增添新的销售增长点。

3.4 创新转型,布局体重管理

- 公司在研品种超过30个,聚焦糖尿病、高血压、高血脂等慢性病及代谢综合征领域。2024年研发费用达1.17亿元,其中创新药投入3504万元。

- 1类新药DYX116(GIPR/GLP-1R/GCGR三重激动剂)已于2024年12月获批临床试验,该药物对糖/脂代谢具有协同调节功能,有望在降低血糖、血脂、体重及改善非酒精性脂肪性肝炎方面发挥作用。

- 全球超重及肥胖问题日益严峻,世界肥胖联盟预测到2030年全球将有超过11亿人达到肥胖水平。Frost&Sullivan预测,GLP-1药物市场规模将高速增长,2032年全球和中国市场规模将分别达到1299亿美元和232亿美元,复合增长率分别为14.3%和37.3%。

4 盈利预测与可比公司估值

4.1 盈利预测

- 营业收入预测:

- 糖尿病药物:预计2025-2027年每年保持16%的增速,主要受益于核心产品“复瑞彤”的稳定增长以及二甲双胍恩格列净片、西格列汀二甲双胍片等新获批产品的贡献。

- 高血压用药:预计2025-2027年增速分别为12%/14%/16%,得益于复方制剂市场的持续扩张及比索洛尔氨氯地平的申报上市。

- 周围神经药物:预计2025-2027年将继续维持70%/60%/50%的高速增长,主要由于甲钴胺胶囊等产品销售进展良好且基数较低。

- 费用率预测:

- 销售费用率预计逐年下降,2025-2027年分别为41%/40%/39%。

- 研发费用率预计未来几年保持在15%。

- 管理费用率预计逐年略有下降,2025-2027年分别为6.1%/6.0%/5.9%。

- 所得税税率预计保持在10.48%。

4.2 可比公司估值

- 预计公司2025-2027年将实现营业收入10.04/11.68/13.68亿元,归母净利润1.91/2.30/2.83亿元。

- 对应2025年4月30日收盘价,公司PE分别为22.9/19.0/15.4X。

- 与可比公司(甘李药业、科伦药业、恒瑞医药、丽珠集团)2025-2027年预计PE均值25.12/21.30/18.35X相比,德源药业的估值低于行业均值。

- 报告首次覆盖给予“增持”评级。

5 风险提示

- 行业竞争加剧风险: 政策引导、大健康产业发展、人口结构调整等因素导致医药行业竞争加剧,药品集中带量采购和医保目录动态调整可能导致药品销售价格持续降低,增加运营成本。

- 创新药研发风险: 创新药研发(包括新药物靶点研究、化合物合成筛选、临床前和临床试验)充满不确定性,新药上市后还面临市场需求检验及降价风险,可能导致研发投入回报不及预期。

- 政策和市场环境变化风险: 医保支付方式改革、药品监督管理强化、数字化赋能医改、药品领域改革创新等政策的推进,可能对公司运营产生影响。

总结

德源药业作为一家深耕慢病药物领域的北交所上市公司,凭借其在糖尿病和高血压市场的核心产品优势,实现了稳健的财务增长。公司2024年营业收入和净利润均实现两位数增长,主要得益于“复瑞彤”和“波开清”的强劲销售表现。面对中国庞大的糖尿病和高血压患者群体带来的持续增长需求,公司积极拓展仿制药管线,并战略性布局创新药研发,特别是瞄准了具有巨大市场潜力的GLP-1减重药物领域,其三重激动剂DYX116已获批临床,预示着未来新的增长动能。尽管公司面临行业竞争加剧、创新药研发不确定性以及政策环境变化等风险,但其健康的财务状况、清晰的战略转型方向以及低于可比公司均值的估值,共同构成了其良好的投资价值。报告首次覆盖给予“增持”评级,预期公司未来业绩将持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用