中心思想

核心竞争力与市场定位

和铂医药(02142)作为一家专注于免疫及肿瘤领域创新药研发及商业化的全球化生物制药企业,凭借其稀缺的Harbour Mice®全人源抗体开发平台,铸就了全球领先的创新引擎。该平台能够产生经典的双重链双轻链(H2L2)形式及仅重链(HCAb)形式的全人源单克隆抗体,尤其HCAb平台是全球三个获认可的全人源仅重链抗体平台中唯一对外可及的,彰显其独特的市场价值和技术稀缺性。公司通过自研、合作及BD(商务拓展)三重奏模式,高效推进管线,并与全球顶级药企建立广泛合作,持续产出高潜力分子。

财务表现与投资前景

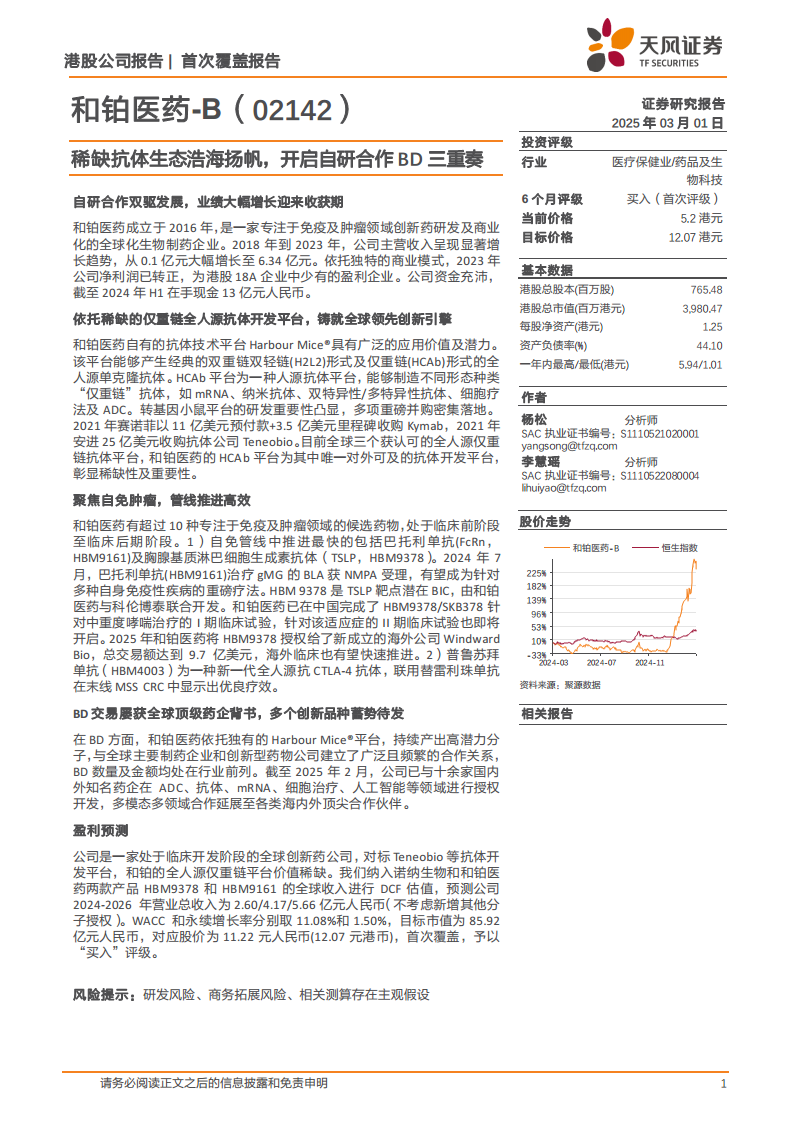

公司主营收入从2018年的0.1亿元人民币大幅增长至2023年的6.34亿元人民币,并于2023年实现净利润转正,成为港股18A企业中少数盈利的企业,截至2024年H1在手现金充沛达13亿元人民币。基于其强大的研发实力、高效的管线推进(如巴托利单抗HBM9161已递交BLA,HBM9378进入II期临床并达成9.7亿美元授权交易)以及成功的BD策略,公司预计2024-2026年营业总收入将持续增长。天风证券首次覆盖给予“买入”评级,目标价格为12.07港元,反映了市场对其稀缺平台价值和未来增长潜力的认可。

主要内容

创新驱动:稀缺抗体平台与高效管线

抗体平台全球新,自研合作双驱发展

- 十载沐风栉雨,打造全球抗体创新引擎: 和铂医药成立于2016年,专注于自免及肿瘤创新药研发与商业化。公司收入从2018年的0.1亿元人民币增长至2023年的6.34亿元人民币,2023年归母净利润转正至1.61亿元人民币,预计2024年净利润介于730万元至2200万元人民币。收入主要来源于分子许可费、研究服务费及技术许可费,其中研究服务费在2023年同比增长300%,2024年H1同比增长167.4%。

- 核心管理层科学家出身,产业背景深厚: 公司高管团队多为科学家出身,拥有深厚的产业背景和丰富的药物研发经验,如创始人王劲松博士和首席科学官戎一平博士。公司股权结构稳定,主要股东包括Advantech Capital、君联资本等,并于2025年1月公告拟回购股份,显示对未来发展的信心。

和铂医药打造全球领先的全人源抗体创新引擎

- Harbour Mice抗体平台全面赋能抗体+研发: 和铂医药自有的Harbour Mice®平台可产生H2L2和HCAb形式的全人源单克隆抗体。HCAb平台能制造“仅重链”抗体,适用于mRNA、纳米抗体、双特异性/多特异性抗体、细胞疗法及ADC等多种形式。公司还自主开发了HBICE®平台,专注于生成基于HCAb的免疫细胞衔接器双特异性抗体,以实现传统疗法难以达到的抗肿瘤效果。

- 全人源仅重链平台价值稀缺: 全人源单克隆抗体平台具有低免疫原性和高安全性优势。和铂医药的H2L2和HCAb平台属于第二代转基因小鼠技术,能产生更强免疫反应和更高亲和力抗体。目前全球仅有三个获认可的全人源仅重链抗体平台,和铂医药的HCAb平台是其中唯一对外可及的,其稀缺性体现在类似平台如Teneobio(被安进25亿美元收购)和Kymab(被赛诺菲11亿美元预付款+3.5亿美元里程碑收购)的高价值交易中。

聚焦自免肿瘤,管线推进高效步入收获期

- 自免:HBM9161 已递交BLA,HBM 9378 进入II期临床: 公司拥有超过10种专注于免疫及肿瘤领域的候选药物。

- HBM9161:治疗重症肌无力实力不俗,已递交BLA: 巴托利单抗(HBM9161)是全人源抗FcRn单克隆抗体,从HanAll Biopharma引进,并授权给石药集团恩必普药业在大中华区开发、生产和商业化。2024年7月,HBM9161治疗gMG的BLA获NMPA受理。其III期临床结果显示,在治疗重症肌无力方面具有显著的有效性和安全性优势,快速起效并持续改善患者症状。全球已有两款FcRn单抗上市(艾加莫德、Rozanolixizumab),艾加莫德2023年销售额达11.9亿美元,显示该靶点市场潜力巨大。

- HBM 9378:TSLP靶点潜在BIC,NewCo落地临床快速推进: HBM9378/SKB378是和铂医药与科伦博泰联合开发的TSLP靶点全人源单克隆抗体,已在中国完成中重度哮喘I期临床,II期临床即将开启。TSLP是2型免疫反应的关键介质,在哮喘、特应性皮炎等过敏性疾病中发挥重要作用。全球唯一获批上市的TSLP药物Tezspire销售额快速增长,2024年达12亿美元。2025年1月,和铂医药将HBM9378授权给Windward Bio,总交易额达9.7亿美元,HBM9378在免疫原性、生物利用度和半衰期方面优于同靶点产品。

- 肿瘤:与MNC达成多项授权合作,普鲁苏拜单抗助力下一代抗CTLA-4治疗: 公司肿瘤管线丰富,包括免疫单抗、双特异性免疫细胞衔接器、偶联药物等。普鲁苏拜单抗(HBM4003)是首个通过HCAb平台自主开发的抗CTLA-4全人源仅重链抗体,具有增强T调节性细胞清除和优化药代动力学等特性,有望提高安全性并提升选择性瘤内Treg细胞清除潜力。HBM4003已在全球开展多种实体瘤的临床开发,联用替雷利珠单抗在末线MSS CRC中显示优良疗效。

- 诺纳生物:赋能全球的抗体开发生态: 2022年成立的诺纳生物,作为和铂医药的全资子公司,致力于为全球科研院所、生物技术初创企业及大型生物制药公司提供从Idea到IND申报的全过程抗体开发解决方案,利用Harbour Mice®平台优势,提供抗原制备、动物免疫、单B细胞筛选、先导抗体生成、工程化改造、可开发性评估和药理学评估等服务。

战略合作:BD模式与全球化布局

BD交易屡获全球顶级药企背书,多个创新品种蓄势待发: 和铂医药依托Harbour Mice®平台,持续产出高潜力分子,与全球主要制药企业和创新型药物公司建立了广泛且频繁的合作关系,BD数量及金额均处于行业前列。截至2025年2月,公司已与十余家国内外知名药企在ADC、抗体、mRNA、细胞治疗、人工智能等领域进行授权开发。例如,HBM9033(MSLN ADC)以超过10亿美元授权给辉瑞;HBM7022(CLDN18.2/CD3 TCE双特异性抗体)以3.5亿美元授权给阿斯利康;诺纳生物的临床前单抗项目以超过6亿美元授权给阿斯利康,彰显了其平台价值和国际认可度。

盈利预测与估值:

- 盈利预测及关键假设: 基于分子授权业务的快速增长(HBM9378与Windward Bio的9.7亿美元授权),诺纳生物技术平台服务业务的持续拓展,以及HBM9378和HBM9161的临床进展和商业化预期,公司预计2024-2026年营业总收入分别为2.60/4.17/5.66亿元人民币(不考虑新增其他分子授权)。

- 估值与投资评级: 公司作为一家处于临床开发阶段的全球创新药公司,其全人源仅重链平台价值稀缺,对标Teneobio等抗体开发平台(25亿美元收购价格)。采用DCF模型,纳入诺纳生物和和铂医药两款产品HBM9378和HBM9161的全球收入,WACC取11.08%,永续增长率取1.50%,目标市值为85.92亿元人民币,对应股价为11.22元人民币(12.07元港币)。天风证券首次覆盖,予以“买入”评级。

风险提示: 研发风险(技术变革、竞品出现)、商务拓展风险(订单需求波动)、相关测算存在主观假设风险。

总结

和铂医药凭借其全球领先且稀缺的Harbour Mice®全人源抗体平台,在免疫及肿瘤创新药领域展现出强大的研发实力和市场潜力。公司通过自研、合作与BD的多元化发展模式,不仅实现了营收的显著增长和净利润的转正,更成功推动了多款重磅管线进入关键临床阶段,并与全球顶级药企达成多项高价值合作。巴托利单抗(HBM9161)治疗重症肌无力已递交BLA,HBM9378(TSLP靶点)进入II期临床并获得巨额海外授权,普鲁苏拜单抗(HBM4003)在肿瘤领域也取得积极进展。诺纳生物的成立进一步拓展了其技术赋能生态。鉴于其独特的平台价值、高效的管线推进、成功的商务拓展策略以及良好的财务表现,和铂医药被市场视为具有显著投资价值的创新生物制药企业,未来有望持续释放其创新潜能,实现业绩的进一步飞跃。

微信扫一扫-立即使用

微信扫一扫-立即使用