中心思想

业绩承压与行业复苏预期

普蕊斯(301257)在2024年及2025年第一季度面临显著的业绩压力,营业收入增长放缓,归母净利润和扣非净利润出现大幅下滑。这主要受国内SMO(Site Management Organization)行业竞争加剧和订单波动的影响。然而,报告分析指出,随着2025年SMO行业和客户需求的初步复苏,公司的询单量和新签订单已呈现较快增长,未来几年业绩有望触底改善。

投资评级调整与未来增长潜力

鉴于当前投融资环境的压力以及公司短期业绩的波动,华西证券将普蕊斯的投资评级从“买入”调整为“增持”,并下调了未来三年的盈利预测。尽管如此,作为国内SMO细分市场的龙头企业之一,普蕊斯有望在行业底部改善的过程中受益,其在执行项目数量的持续增长也为未来的业绩复苏奠定了基础。

主要内容

业绩回顾与当前挑战

22024年年度业绩分析

普蕊斯在2024年全年实现营业收入8.04亿元,同比增长5.75%,增速相对平稳。然而,归属于母公司股东的净利润为1.06亿元,同比下降21.01%;扣除非经常性损益的净利润为0.83亿元,同比下降26.88%。这表明公司在营收增长的同时,盈利能力面临较大挑战,净利润出现明显下滑。

22025年第一季度业绩表现

进入2025年第一季度,公司的业绩压力进一步显现。报告期内,公司实现营业收入1.76亿元,同比下降4.37%,营收出现负增长。归母净利润仅为0.07亿元,同比大幅下降67.32%;扣非净利润为0.05亿元,同比下降75.34%。一季度业绩的显著下滑反映了公司在当前市场环境下的经营困境。

行业竞争与未来展望

行业竞争加剧与订单波动

报告分析指出,公司业绩承压的主要原因在于国内SMO行业竞争加剧以及订单波动。2024年全年,公司新签订单(不含税)为10.0亿元,同比下降22.59%,显示出市场竞争对新业务获取的影响。

需求复苏与项目增长

尽管面临挑战,报告对未来几年SMO行业的需求端持乐观态度。展望2025年,行业和客户需求呈现初步复苏迹象,普蕊斯在2025年第一季度的询单量和新签订单均实现了较快增长。截至2025年第一季度末,公司累计承接了3800个国际和国内SMO项目,在执行项目数量达到2250个,相较于2024年底的2161个环比继续上升。这表明公司在手项目储备充足,为未来业绩改善提供了支撑。

底部改善预期

综合来看,考虑到2025年SMO需求端逐渐呈现改善趋势,报告预期普蕊斯未来几年的业绩有望呈现底部改善。公司作为行业龙头之一,有望从行业复苏中获益。

投资评级与盈利预测调整

投资建议与评级调整

普蕊斯作为国内SMO细分市场的龙头企业之一,在SMO行业有望逐渐呈现底部改善的背景下,公司有望从中获益。然而,考虑到当前投融资压力依然处于较弱状态,华西证券调整了对公司的盈利预测,并将投资评级从“买入”调整为“增持”。

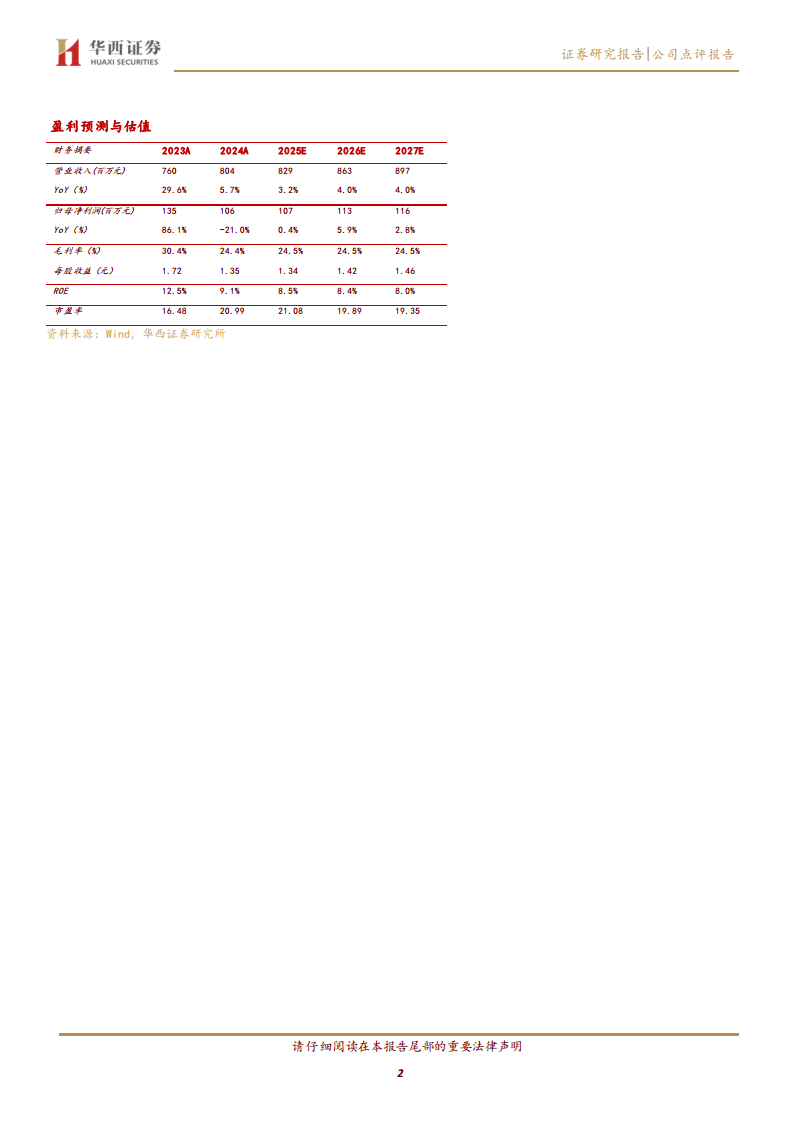

盈利预测下调

报告对普蕊斯2025-2027年的营业收入预测进行了下调,从原先的11.76/14.54/NA亿元调整为8.29/8.63/8.97亿元。相应的,每股收益(EPS)预测也从3.38/4.20/NA元调整为1.34/1.42/1.46元。

估值分析

基于2025年05月09日的收盘价28.34元/股,调整后的盈利预测对应2025-2027年的市盈率(PE)分别为21倍、20倍和19倍。

潜在风险因素

市场与运营风险

报告提示了普蕊斯可能面临的风险,包括行业竞争加剧风险、核心技术人员流失风险、募投新产能释放不及预期以及竞争加剧的风险。这些风险因素可能对公司的未来业绩和市场地位产生不利影响。

财务数据概览与估值分析

关键财务指标预测

根据华西证券的盈利预测,普蕊斯在2025年至2027年的主要财务指标如下:

- 营业收入: 预计从2025年的8.29亿元增长至2027年的8.97亿元,年均增长率保持在3.2%至4.0%之间。

- 归母净利润: 预计从2025年的1.07亿元增长至2027年的1.16亿元,年均增长率在0.4%至5.9%之间。

- 毛利率: 预计在2025-2027年保持在24.5%的水平。

- 每股收益(EPS): 预计从2025年的1.34元增长至2027年的1.46元。

- 净资产收益率(ROE): 预计从2025年的8.5%逐步下降至2027年的8.0%。

- 市盈率(PE): 预计从2025年的21.08倍下降至2027年的19.35倍。

财务比率分析

- 成长能力: 营业收入和净利润增长率在预测期内保持较低个位数增长。

- 盈利能力: 毛利率和净利润率相对稳定,总资产收益率(ROA)和净资产收益率(ROE)呈现小幅下降趋势。

- 偿债能力: 流动比率、速动比率和现金比率均保持在健康水平,资产负债率较低,显示公司偿债能力良好。

- 经营效率: 总资产周转率在预测期内略有下降。

总结

普蕊斯在2024年及2025年第一季度面临业绩压力,主要表现为营收增速放缓和净利润大幅下滑,这与国内SMO行业竞争加剧和订单波动密切相关。尽管2024年新签订单有所下降,但报告指出,2025年SMO行业需求已呈现初步复苏迹象,公司的询单量和新签订单同比实现较快增长,在执行项目数量也持续增加,为未来业绩改善奠定基础。基于对行业底部改善的预期,华西证券调整了普蕊斯的盈利预测,并将其投资评级从“买入”下调至“增持”,以反映当前投融资环境的压力。公司作为SMO细分市场龙头,仍有望在行业复苏中受益,但需关注行业竞争加剧、核心技术人员流失等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用