中心思想

医药市场表现与投资策略聚焦

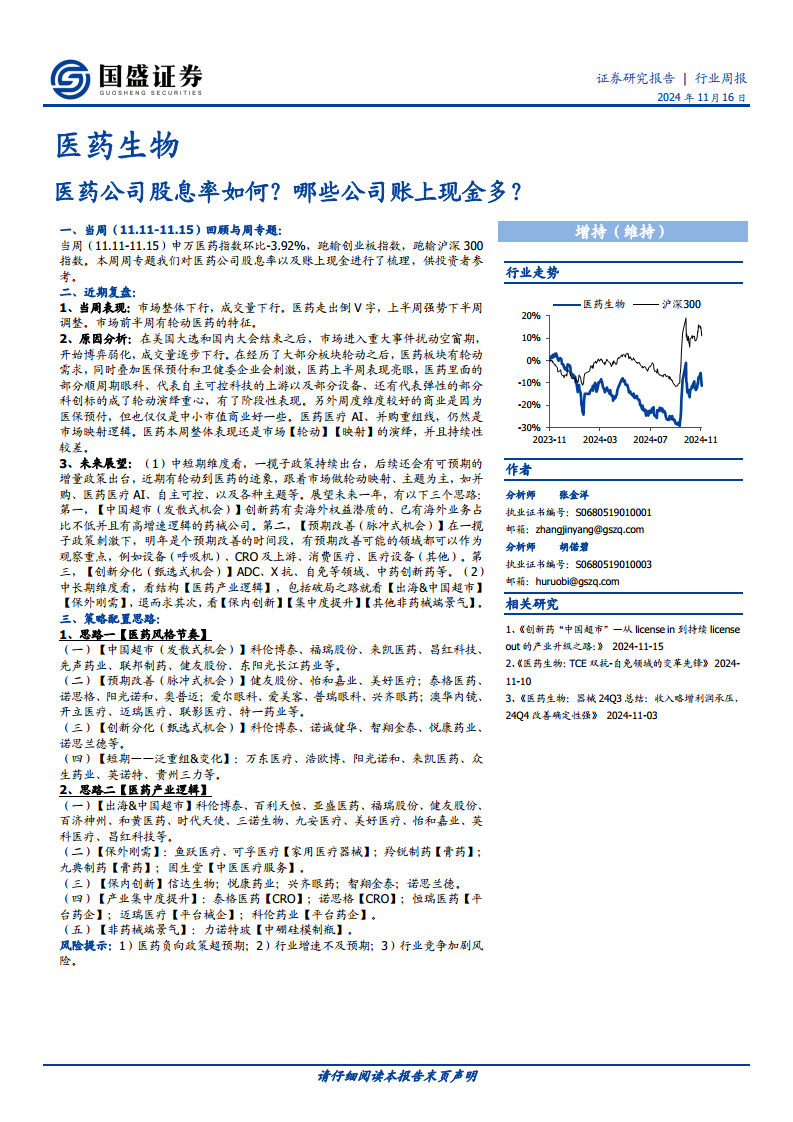

本周医药生物行业整体表现承压,申万医药指数环比下跌3.92%,跑输创业板指数和沪深300指数。市场在经历重大事件扰动空窗期后,呈现轮动和映射特征,但持续性不佳。报告核心观点聚焦于医药公司的股息率和账上现金情况,为投资者提供价值参考。

结构性机遇与长期发展路径

展望未来,医药行业投资机遇将呈现多元化。中短期内,政策持续出台和市场轮动效应将带来并购、医药医疗AI、自主可控等主题性机会。长期来看,行业结构性逻辑将主导投资方向,包括“出海&中国超市”模式、保外刚需、保内创新、产业集中度提升以及非药械端景气等。

主要内容

一、医药核心观点

市场回顾与专题分析

当周(11.11-11.15),申万医药指数环比下跌3.92%,表现弱于创业板指数和沪深300指数。本周专题深入梳理了医药公司的股息率及账上现金情况。市场整体下行,成交量萎缩,医药板块呈现倒V字走势,上半周强势,下半周调整。此轮表现主要受市场轮动需求、医保预付及卫健委企业会刺激影响,顺周期眼科、自主可控上游、部分设备及科创标的成为轮动重心。

未来展望与策略配置

中短期内,预计将有更多增量政策出台,医药板块有望继续受益于市场轮动和主题投资,如并购重组、医药医疗AI、自主可控等。未来一年的投资思路包括:“中国超市”(发散式机会),关注创新药出海潜力和高增速海外业务药械公司;“预期改善”(脉冲式机会),关注政策刺激下设备(呼吸机)、CRO及上游、消费医疗等领域;“创新分化”(甄选式机会),聚焦ADC、X抗、自免等前沿领域及中药创新药。中长期维度,投资将侧重于医药产业结构性逻辑,包括“出海&中国超市”、“保外刚需”、“保内创新”、“集中度提升”和“其他非药械端景气”。

二、医药公司股息率与现金流分析

医药公司股息率概览

本报告对A股和H股医药公司的股息率进行了详细梳理。在A股市场,截至2024年11月15日,振德医疗以11.7%的预计股息率位居前列,葵花药业(8.3%)、华特达因(7.5%)紧随其后。2023年分红比例超过70%且分红总额大于1亿元的公司包括沃华医药(246%)、兴齐眼药(193%)、大博医疗(176%)等。H股方面,高视医疗预计股息率达8.4%,环球医疗为7.7%。2023年分红比例超过40%且分红总额大于1亿元的H股公司有心泰医疗(130%)、康基医疗(120%)等。这些数据表明,部分医药公司具备较高的现金分红能力和意愿,为投资者提供了稳定的回报潜力。

医药公司账上现金情况

报告还梳理了医药公司账上的货币资金和交易性金融资产情况。截至2024年Q3末,申万医药A股中,上海医药的货币资金与交易性金融资产合计高达424亿元,占市值比例为56%;英科医疗合计184亿元,占市值比例高达107%。其他现金充裕的公司包括恒瑞医药(229亿元)、迈瑞医疗(177亿元)、白云山(172亿元)等。在H股市场,截至2024年H1末,国药控股的现金及现金等价物与交易性金融资产合计433亿元,占市值比例74%;上海医药合计410亿元,占市值比例94%。这些数据揭示了部分医药公司拥有强大的现金储备,为其未来的研发投入、并购整合或抵御市场风险提供了坚实基础。

三、细分领域投资策略与思考

广义药品:创新与传统并重

创新药:当周中证创新药指数环比下跌3.75%,跑赢申万医药指数但跑输沪深300。年初至今,创新药指数下跌13.04%,表现弱于申万医药和沪深300。热点聚焦于双抗ADC和自免领域新技术。GLP-1产业链和ADC靶点(如Trop-2、Nectin-4、HER-3)是未来关注重点。

仿制药:当周仿制药板块环比下跌4.20%,跑输申万医药指数。年初至今,仿制药板块表现亦不佳。产业趋势关键词为“集采出清+中期第二条成长曲线+复苏”,传统仿制药企经营趋势向上,平台型药企有望迎来估值修复。

中药:当周中药指数下跌3.99%,跑输申万医药指数。但年初至今,中药指数下跌2.84%,跑赢申万医药指数6.91个百分点。三季报显示,中药超预期增长来源于院内集采放量和中药创新药。未来关注政策友好企业、国企改革及院外OTC业绩拐点。

疫苗:当周申万疫苗指数下跌2.78%,跑赢申万医药生物指数。但年初至今,疫苗指数下跌43.42%,大幅跑输申万医药生物指数。行业面临挑战,但HPV、带状疱疹、RSV等大单品疫苗具有较大发展潜力。

血制品:当周申万血液制品指数下跌2.71%,跑赢申万医药生物指数。年初至今,血液制品指数下跌10.66%,略跑输申万医药生物指数。板块属于资源刚需,增长平稳,行业整合和浆站拓展是未来趋势,静丙将持续驱动行业增长。

医疗器械:国产替代与国际化

当周医疗器械指数下跌3.37%,跑赢申万医药指数。年初至今,医疗器械指数下跌10.30%,略跑输申万医药指数。

医疗设备:短期关注设备更新、出海增量逻辑及各地招采恢复。长期逻辑为国产替代、医疗新基建和国际化。

高值耗材:短期关注出海增量、集采政策变化、电生理手术景气度及反腐影响。长期逻辑为国产替代和国际化。

低值耗材:短期关注海外客户去库存后需求恢复及国内常规业务进展。长期逻辑为品类拓展、渠道扩张及绑定大客户。

体外诊断(IVD):短期关注DRGs对检测量的影响、反腐对仪器装机及试剂消耗的影响,以及省级联盟集采进展。长期逻辑为国产替代和国际化。

配套领域:创新驱动与周期复苏

CXO:当周申万医疗研发外包指数下跌5.59%,跑输申万医药生物指数。年初至今,CXO指数下跌20.21%,大幅跑输申万医药生物指数。板块估值和仓位均处历史低位,有望受益于全链条鼓励创新政策,国内前端业务有望回暖。多肽、寡核苷酸、CGT等新分子新疗法有望持续注入高景气。

原料药:当周申万原料药指数下跌3.95%,略跑输申万医药生物指数。但年初至今,原料药指数上涨0.98%,跑赢申万医药生物指数。2023年行业面临下游库存高企、产能扩张、竞争加剧等多重压力,但2024年Q2业绩呈现环比恢复趋势,GLP-1药物为行业带来较大弹性。

药店:当周药店板块下跌4.86%,跑输申万医药指数。近期多地医保比价系统引发市场担忧,但政策推进方向尚不明朗。长期看,行业集中度提升和处方药外流大逻辑不变,门诊统筹有望贡献显著增量。

医药商业:当周医药商业板块下跌1.03%,跑赢申万医药指数。估值在大环境下有一定偏好度,关注国企商业公司和有变化的商业公司。

医疗服务:当周医疗服务板块下跌4.94%,跑输申万医药指数。股价经过长时间调整,估值处于低位。消费医疗与消费恢复密切相关,若有经营变化,值博率较高。

生命科学产业链上游:当周该板块多数公司股价下跌。年初至今,板块平均跌幅19.98%,跑输申万医药指数。企业经营存在挑战,但政策免疫且跌幅较大,有望迎来企稳回升。长期逻辑为国产替代和国际化。

四、行情回顾与医药热度跟踪

医药行业行情回顾

当周(11.11-11.15)申万医药指数环比下跌3.92%,跑输沪深300指数0.63个百分点,跑输创业板指数0.56个百分点。年初至今,申万医药指数下跌9.76%,远低于沪深300指数(上涨15.67%)和创业板指数(上涨18.62%)。在所有行业中,医药当周涨跌幅排名第16位,年初至今排名第26位。子行业方面,当周医药商业II表现最好(-1.52%),医疗服务II表现最差(-5.51%)。年初至今,化学原料药表现最好(上涨0.98%),生物制品II表现最差(下跌22.14%)。

医药行业热度追踪

当周医药行业估值PE(TTM,剔除负值)为27.66,较上一周下降1.07个单位,比2005年以来均值(36.34)低8.68个单位,整体估值下降。行业估值溢价率(相较A股剔除银行)为36.89%,较上一周下降0.15个百分点,比2005年以来均值(62.75%)低25.86个百分点,处于相对低位。当周医药成交总额6243.36亿元,占沪深总成交额的5.82%,低于2013年以来均值(7.18%)。

医药板块个股行情回顾

当周(11.11-11.15)涨跌幅排名前五的个股包括博士眼镜(32.09%)、*ST景峰(27.65%)、明月镜片(25.79%)、圣达生物(14.59%)、药易购(14.05%)。跌幅后五的个股包括双成药业(-27.81%)、禾信仪器(-18.94%)、海南海药(-17.98%)、欧康医药(-17.73%)、益方生物-U(-16.06%)。滚动月涨跌幅排名前五的个股为浩欧博(95.59%,因中国生物制药收购)、博士眼镜(28.12%)、禾信仪器(18.16%)、联影医疗(15.88%)、仁度生物(12.28%)。

总结

本周医药生物行业整体承压,申万医药指数下跌3.92%,跑输大盘。报告深入分析了医药公司的股息率和账上现金情况,发现部分公司具备较高的分红能力和充裕的现金储备,为投资者提供了潜在的价值投资机会。在细分领域,创新药、仿制药、中药、疫苗、血制品、医疗器械及配套领域均面临各自的挑战与机遇。尽管短期市场受轮动和映射逻辑影响,但长期来看,国产替代、国际化、政策驱动下的结构性机会以及新分子新疗法将是行业发展的主要趋势。医药行业估值处于历史低位,成交额占比下降,显示市场情绪谨慎。投资者应关注政策友好、具备创新能力、现金流稳健以及受益于产业结构性变化的龙头企业。

微信扫一扫-立即使用

微信扫一扫-立即使用