中心思想

战略性收购驱动再生医美与国际化突破

爱美客通过收购韩国再生医美龙头REGEN Biotech,成功切入再生医美核心领域,并加速国际市场布局,此举是公司实现产品线升级和全球化战略的关键一步。

巩固市场领导地位,实现协同增长

此次收购将丰富爱美客高端产品线,强化其在医美注射填充市场的领先优势,并通过技术、市场、研发、生产与供应链的全面整合,实现显著的协同效应和业绩增长。

主要内容

投资要点

爱美客收购REGEN Biotech,布局再生医美

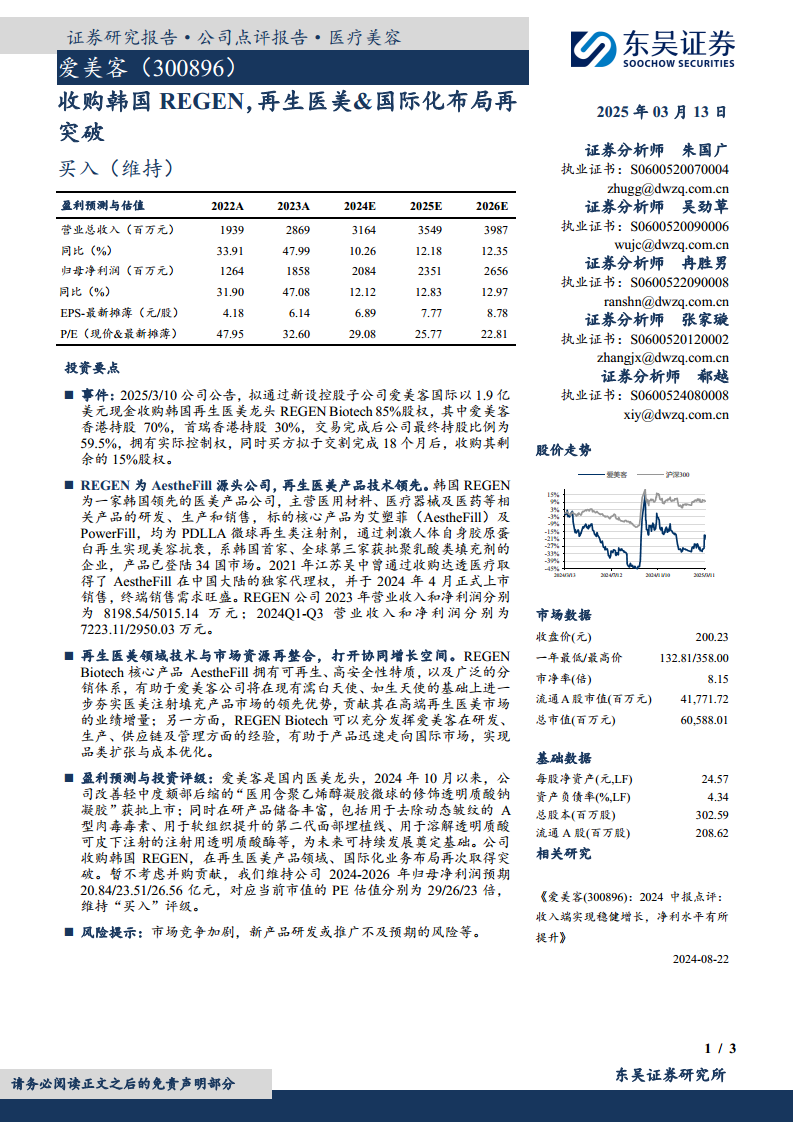

爱美客于2025年3月10日公告,拟通过新设控股子公司爱美客国际,以1.9亿美元现金收购韩国再生医美公司REGEN Biotech 85%股权。交易完成后,爱美客将最终持有REGEN Biotech 59.5%的股权,获得实际控制权,并计划在交割完成18个月后收购剩余15%股权。此举标志着爱美客在高端再生医美领域的深度布局。

REGEN Biotech:PDLLA微球技术领先,全球市场覆盖

REGEN Biotech是一家韩国领先的医美产品公司,专注于医用材料、医疗器械及医药等相关产品的研发、生产和销售。其核心产品艾塑菲(AestheFill)和PowerFill均为PDLLA微球再生类注射剂,通过刺激人体自身胶原蛋白再生实现美容抗衰。REGEN是韩国首家、全球第三家获批聚乳酸类填充剂的企业,产品已成功登陆34个国家市场。在中国大陆,艾塑菲的独家代理权由江苏吴中持有,并于2024年4月正式上市销售,市场需求旺盛。REGEN公司2023年营业收入为8198.54万元,净利润为5015.14万元;2024年第一季度至第三季度营业收入为7223.11万元,净利润为2950.03万元。

协同效应显著,强化市场竞争力

REGEN Biotech的核心产品AestheFill具有可再生、高安全性等特质,并拥有广泛的分销体系,将进一步夯实爱美客在现有濡白天使、如生天使等产品基础上的医美注射填充市场领先优势,贡献高端再生医美市场的业绩增量。另一方面,REGEN Biotech可以充分利用爱美客在研发、生产、供应链及管理方面的丰富经验,有助于其产品迅速拓展国际市场,实现品类扩张与成本优化,从而提升整体竞争力。

盈利预测与“买入”评级维持

爱美客作为国内医美龙头企业,近期“医用含聚乙烯醇凝胶微球的修饰透明质酸钠凝胶”获批上市,用于改善轻中度颏部后缩。公司在研产品储备丰富,包括A型肉毒毒素、第二代面部埋植线、注射用透明质酸酶等,为未来可持续发展奠定坚实基础。分析师暂不考虑此次并购对业绩的贡献,维持公司2024-2026年归母净利润预期分别为20.84亿元、23.51亿元和26.56亿元,对应当前市值的P/E估值分别为29倍、26倍和23倍。基于公司在国内医美市场的领先地位、持续的产品创新能力以及此次战略性国际化布局,分析师维持“买入”评级。

风险提示

报告提示的主要风险包括市场竞争加剧,以及新产品研发或推广不及预期的风险。

爱美客三大财务预测表

稳健的财务表现与增长预期

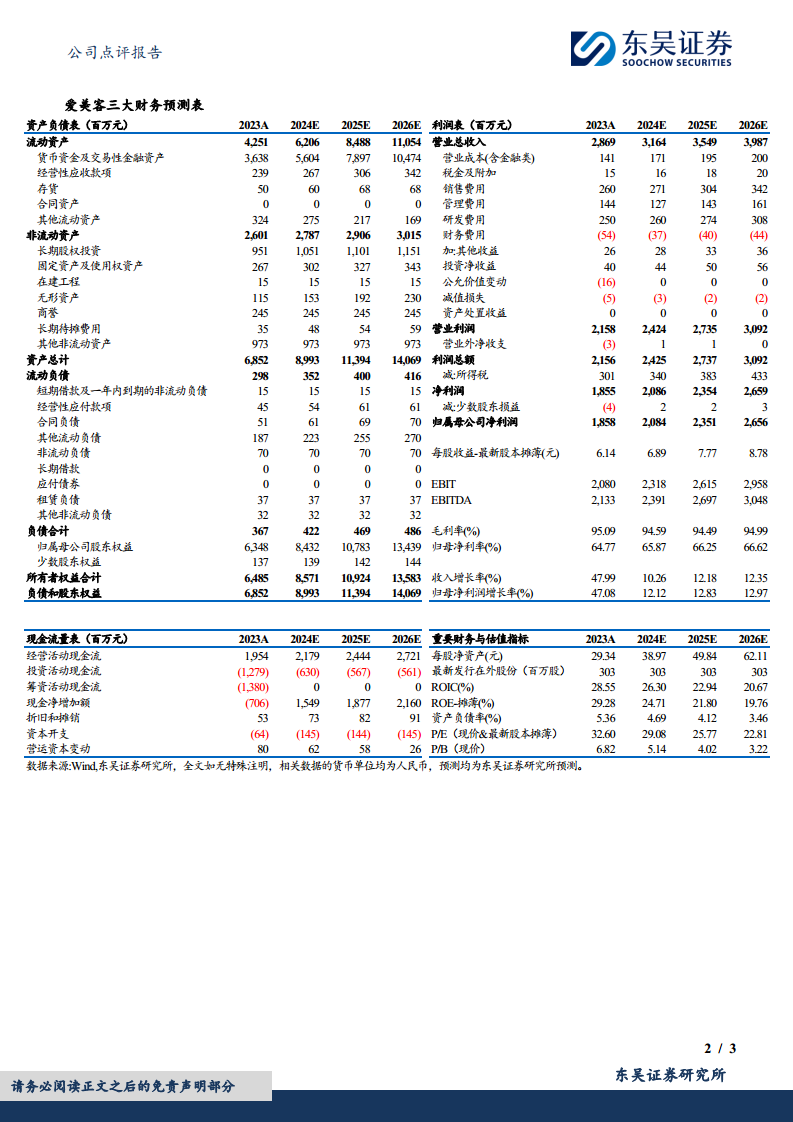

资产负债结构优化: 预测显示,爱美客的流动资产和非流动资产持续增长,其中货币资金及交易性金融资产从2023年的36.38亿元增至2026年的104.74亿元。同时,资产负债率保持在较低水平(2023年5.36%降至2026年3.46%),显示公司财务结构稳健,抗风险能力强。

盈利能力持续提升: 营业总收入预计从2023年的28.69亿元增长至2026年的39.87亿元,年复合增长率保持在10%以上。归母净利润从2023年的18.58亿元增长至2026年的26.56亿元,年复合增长率同样保持在10%以上。毛利率和归母净利率维持在94%和66%以上的高位,显示公司强大的盈利能力和成本控制能力。

现金流充裕: 经营活动现金流持续为正且稳步增长,从2023年的19.54亿元增至2026年的27.21亿元,为公司投资和发展提供坚实支撑。

估值吸引力: 随着盈利增长,P/E估值从2023年的32.60倍下降至2026年的22.81倍,显示出长期投资价值。每股净资产预计从2023年的29.34元增长至2026年的62.11元,ROE也保持在较高水平(2026年为19.76%)。

总结

爱美客此次对韩国再生医美龙头REGEN Biotech的战略性收购,是公司在再生医美领域和国际化布局上的重要里程碑。通过此次收购,爱美客不仅将引入技术领先的PDLLA微球再生类注射剂艾塑菲和PowerFill,丰富其高端医美产品线,还将借助REGEN在全球34个国家的市场经验,加速自身产品的国际化进程。此次整合预计将产生显著的协同效应,巩固爱美客在国内医美注射填充市场的领先地位,并为其未来的业绩增长和全球扩张提供强大动力。尽管面临市场竞争和新产品推广风险,但基于公司作为国内医美龙头的稳固地位、丰富的产品储备以及此次前瞻性的战略布局,分析师维持了爱美客的“买入”评级,并对其未来的发展持乐观态度。财务数据显示,公司预计在2024-2026年保持稳健的营收和净利润增长,盈利能力和资产质量持续向好,为投资者提供了明确的增长前景。

微信扫一扫-立即使用

微信扫一扫-立即使用