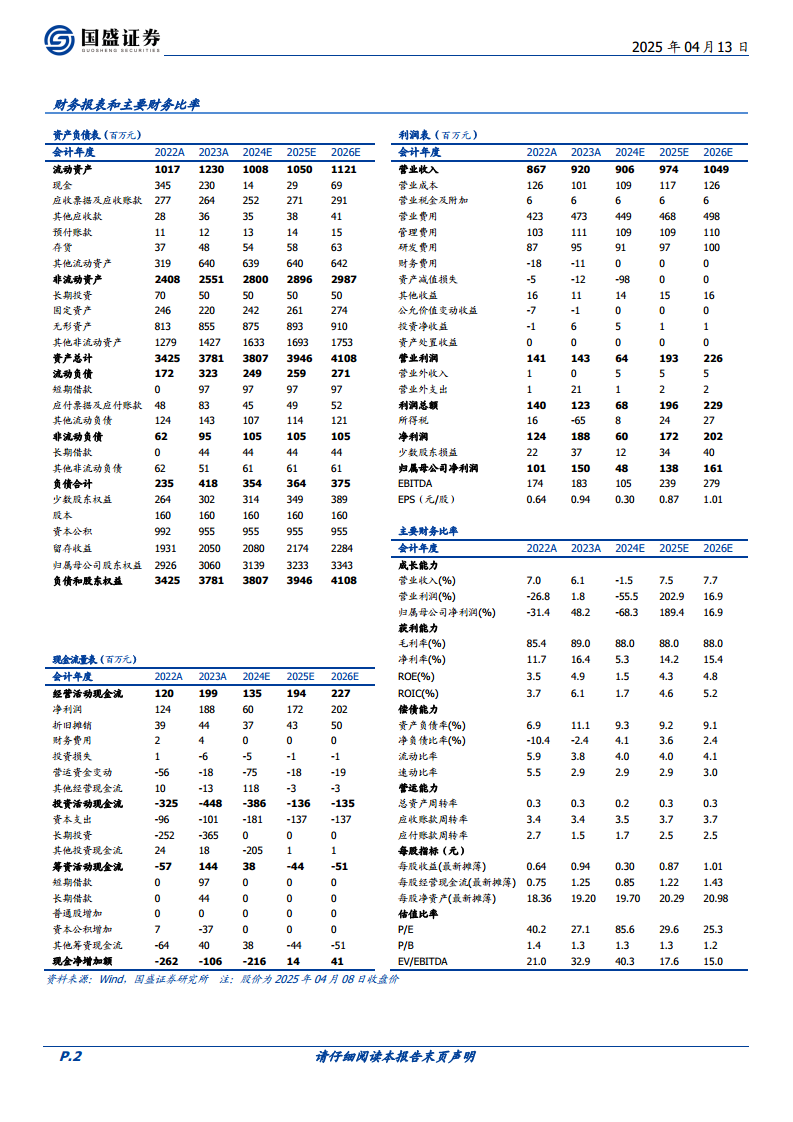

中心思想

工业硅市场供需失衡,价格承压

本报告核心观点指出,2025年第一季度工业硅市场持续面临供需失衡的严峻挑战,导致价格震荡走低。尽管部分大厂实施减产,但高企的社会库存和新增产能的持续投产使得供给压力难以根本缓解。同时,下游多晶硅和有机硅需求萎靡不振,出口受政策影响短期下行,进一步加剧了市场悲观情绪。

成本支撑减弱,上方空间受限

报告分析认为,原材料价格的持续下跌使得工业硅的现金成本线不断下移,削弱了价格的下方支撑。尽管盘面价格已触及部分大厂的现金成本线,引发了减产消息,但这些减产对整体基本面影响有限。此外,硅厂日益熟练的套保和后点价操作,以及新标421#交割体量超预期并可能转为定价基准,共同限制了盘面的上方空间。在缺乏强劲政策刺激或需求大幅回暖的情况下,工业硅价格预计将在低位区间震荡运行。

主要内容

1. 行情回顾

2025年第一季度,工业硅价格延续震荡走低态势,主力合约收盘价较年初下跌12%。春节前空头止盈曾带动盘面小幅上行,但节后因北方小厂减产不及预期、新疆大厂逐步复产、新增产能投产以及下游有机硅减产,导致枯水期库存持续累积,价格再度流畅下跌。新标421#交割体量远超预期,且龙头企业持续交仓,使得盘面定价或转向新标421#。

2. 成本还有多少下降空间?

原材料价格展望与成本测算

报告对2025年第二季度原材料价格进行了展望和成本测算:

- 电价: 西南地区将进入平丰水季,电价逐步下调,市场传言有进一步下调可能,但政策尚未落地。新疆兵团电价维持0.35元/千瓦时左右,国网电价0.386元/千瓦时左右。

- 电极: 价格已接近成本线,预计维持震荡。新出现的1320mm直径石墨电极提升了工业硅单产,进一步降低了成本。

- 硅煤: 各主产区硅煤价格大幅走跌,新疆粘结煤跌幅最大(-22%),宁夏煤、陕西煤、新疆无粘结煤也分别下跌18%、11%、9%。在工业硅弱势行情传导下,硅煤价格仍有下行空间。

- 石油焦: 价格先涨后跌,预计维持低位震荡。工业硅需求不高,但碳素企业采购曾带动价格抬升。

- 硅石: 价格下跌幅度较小(新疆、云南、湖北分别下降4%、2%、2%),但供给增加、需求不振背景下仍有下跌空间。

- 木炭: 西南工业硅开工率处于历史同期最低水平,木炭需求大幅减少,价格持续回落(-10%)。需关注缅甸地震对供应的影响。

现金成本分析

根据测算,目前盘面价格(约9800元/吨)已触及新疆大厂外购电现金成本线,北方除自备电产能外,基本均处于亏损或盈亏边缘。西南地区若不考虑电价下调,丰水期现金成本约11000元/吨(折盘面);若考虑电价下调,现金成本或降至10300元/吨左右(折盘面)。即使电价下调,西南丰水期实现盈利仍较为困难,但盘面上涨将提供套保机会。

3. 大厂减产落地

区域产量与开工率分析

2025年1-3月全国工业硅产量93.7万吨,同比下降11%,开工率处于近年低位。

- 新疆: 产量54.1万吨,同比-9%。受环保扰动和大厂减产影响,1-2月开工率历史低位。3月下旬,新疆大厂东部基地减产28台矿热炉,日产影响约1800吨。

- 西南(云南、四川): 枯水期电价核算下大幅亏损,四川开工率降至历史最低,云南也持续降低。预计丰水期高点西南仍将有至少40%左右产能复产,若有充分套保机会可能抢跑复产。

- 内蒙甘肃: Q1产量大幅增加(内蒙同比+41%,甘肃同比+52%),主要来自去年投产的新增产能,预计大厂将维持高开工。

新增产能与供给预测

部分企业出于产业链一体化或集团全盘考虑,仍有新产能投产计划,如其亚硅业、永昌硅业、新安盐津、青海红狮、通威包头和广元等,均为33000KVA大炉型,日产超过60吨,显示出巨大的潜在供给压力。

综合考虑存量产能开工和新增产能投产,预计24Q2工业硅总供给106万吨,同比-25%;全年总供给460万吨,同比-18%。

4. 需求萎靡不振

4.1、多晶硅:清晰的现实

2025年1-2月多晶硅单月产量降至最低点,3月头部企业提产带动排产回升。Q1产量29万吨,同比-44%。N型致密复投料价格小幅上涨,但下游传导不畅,多数硅料厂仍亏损。中国多晶硅厂库存高达24.7万吨,全行业库存或接近45万吨。预计2025Q2中国多晶硅排产33万吨,对工业硅需求40万吨,同比-38%;全年排产140万吨,对工业硅需求168万吨,同比-23%。

4.2、有机硅:挺价的决心

- 需求端:

- 房地产: 25Q1地产后端表现边际改善(竣工面积降幅收窄10个百分点,销售面积降幅收窄7个百分点),但前端依旧乏力(新开工面积同比-30%,拿地面积同比-18%)。

- 新能源: 增速符合预期,1-2月光伏新增装机同比+7%,新能源汽车销量同比+52%。

- 出口: 1-2月初级形状聚硅氧烷出口量同比+15%,但美国加征关税对出口构成影响。

- 供给端: 春节后有机硅单体厂开启联合减产挺价模式,2-3月开工率下降至67.5%-69.8%。减产带动DMC价格上涨,但下游接受度有限,库存不降反升。预计4月单体厂仍有较强减产挺价意愿,Q2有机硅DMC产量63万吨,对工业硅需求33万吨,同比+5%;全年产量270万吨,对工业硅需求140万吨,同比+11%。

4.3、铝合金:刚需的采购

2025年1-2月汽车产量同比+16%,全年增速预计4%。原生铝合金产量同比+10%,再生铝合金产量同比+16%。铝合金利润水平稳定,对工业硅以刚需采买为主。预计24Q2铝合金对工业硅需求18万吨,同比+5%;全年需求71万吨,同比+6%。

4.4、出口:政策的影响

2025年1-2月工业硅出口9.7万吨,同比-5%。国家打击买单出口逃税的政策出台,导致出口贸易商报价上调,外商接受度降低,短期内工业硅出口需求将受到影响。报告下调近月出口量至4.5-5万吨左右。

5. 后市展望:削肉难医骨,量起方回春

供需平衡与库存压力

报告预计4-5月份工业硅可能进入去库,叠加年底枯水期,全年去库体量或达10万吨左右,但这与新疆大厂的减停产节奏有较大关系。然而,截至3月28日,工业硅社会库存(含注册仓单)约60万吨,工厂样本库存约26.7万吨,显性库存接近90万吨,若考虑隐性库存,全行业库存或超130万吨。10万吨的去库量级对高企的库存而言微乎其微,难以带来基本面上的显著变化。硅厂熟练的套保和后点价操作也限制了盘面的上方空间。

价格下方空间考量

- 成本与减产: 新疆大厂外购电现金成本线折盘后约9500元/吨。价格下跌已导致大厂停炉,但减产未能根本改变基本面,市场对减产消息可能趋于麻木。若价格继续下探,需关注大厂现金流风险。

- 估值标的切换: 新标421#交仓体量远超预期,可能带动盘面转为新标定价。若仓单中的新标421#最终需折价作为99硅销售给多晶硅厂,考虑新合约下800元/吨的升水,盘面在较差情况下可能跌至9000元/吨左右。

市场总体判断与交易建议

总体来看,若无政策助力,工业硅向上驱动乏力。能耗双控等政策尚未具体落实。核心问题在于需求大幅萎缩,若需求无明显起色,价格难以明显上行。预计工业硅期货盘面将在9000-10500元/吨区间运行。单边建议关注盘面反弹后的逢高沽空机会,套利建议关注Si2511-Si2512反套机会。

6. 风险提示

报告提示的主要风险包括供给变化超预期和政策超预期。

总结

本季度报告深入分析了2025年第一季度工业硅市场的严峻形势,指出市场核心问题在于供需严重失衡和高企的库存。尽管部分大厂实施减产,但其对整体基本面影响有限,且原材料成本的持续下行进一步削弱了价格支撑。需求端,多晶硅和有机硅表现萎靡,出口受政策影响短期承压,使得工业硅价格向上驱动乏力。报告预测,在缺乏强劲政策支持或需求大幅回暖的情况下,工业硅期货盘面将在9000-10500元/吨区间低位震荡运行,建议投资者关注反弹后的逢高沽空机会。

微信扫一扫-立即使用

微信扫一扫-立即使用