中心思想

重组胶原蛋白新突破与市场领先地位

锦波生物凭借全球首款注射用重组Ⅲ型人源化胶原蛋白凝胶的获批,确立了其在医疗美容领域的全球技术领先地位。该产品通过创新的自组装、自交联技术,显著提升了生物安全性,并实现了即刻物理填充与长效支撑的双重功效,为中面部容量缺失和轮廓缺陷提供了高效解决方案。公司已构建起涵盖溶液、凝胶、固体等全剂型重组胶原蛋白三类医疗器械产品矩阵,精准满足多样化的临床需求,进一步拓宽了应用场景和市场空间。

盈利能力与全球化增长潜力

报告指出,锦波生物的核心产品薇旖美持续快速放量,自2021年获批上市以来累计销售量已超100万支,展现出强大的市场接受度和C端影响力。公司通过“3+17”全程抗衰治疗方案和与分众传媒的战略合作,不断巩固其精准抗衰定位和品牌认知。展望未来,公司积极布局海外市场,首款产品已在越南获批,预示着其全球化战略的开启,有望打开巨大的长期成长空间。基于此,分析师上调了公司2025-2026年的归母净利润预测,并维持“买入”评级,预计未来几年将保持高速增长,盈利能力持续增强。

主要内容

盈利预测与估值分析

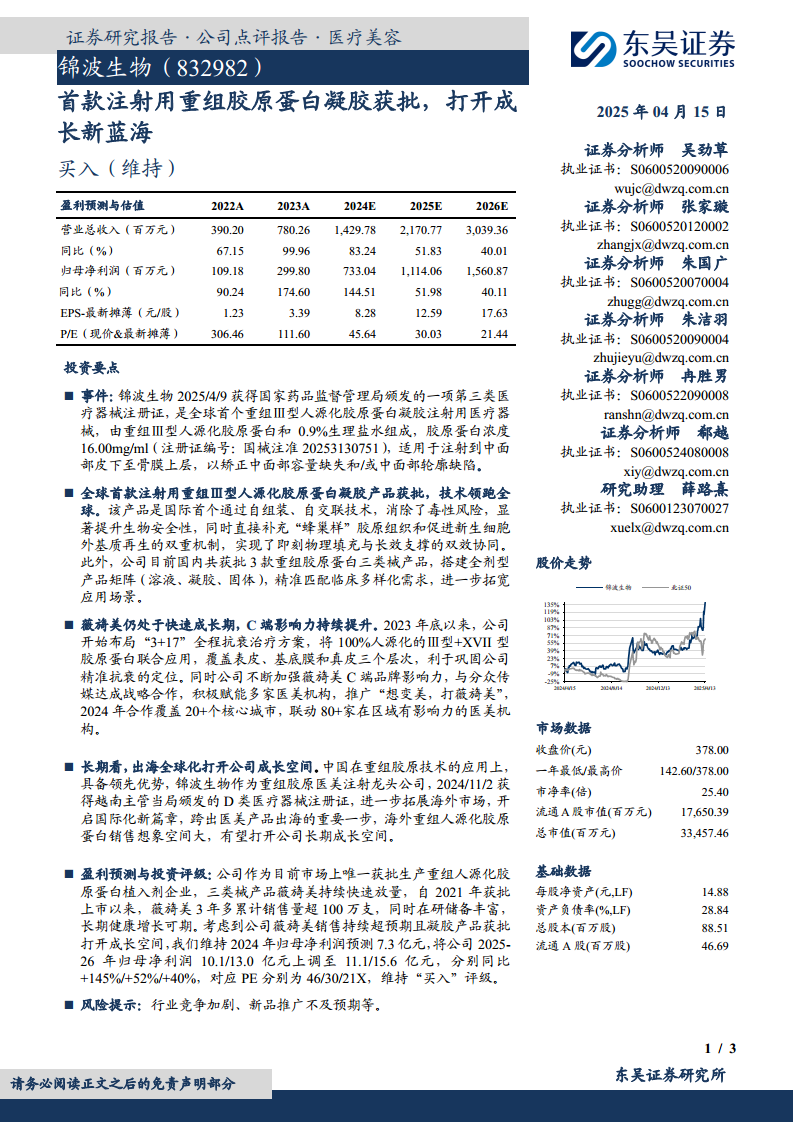

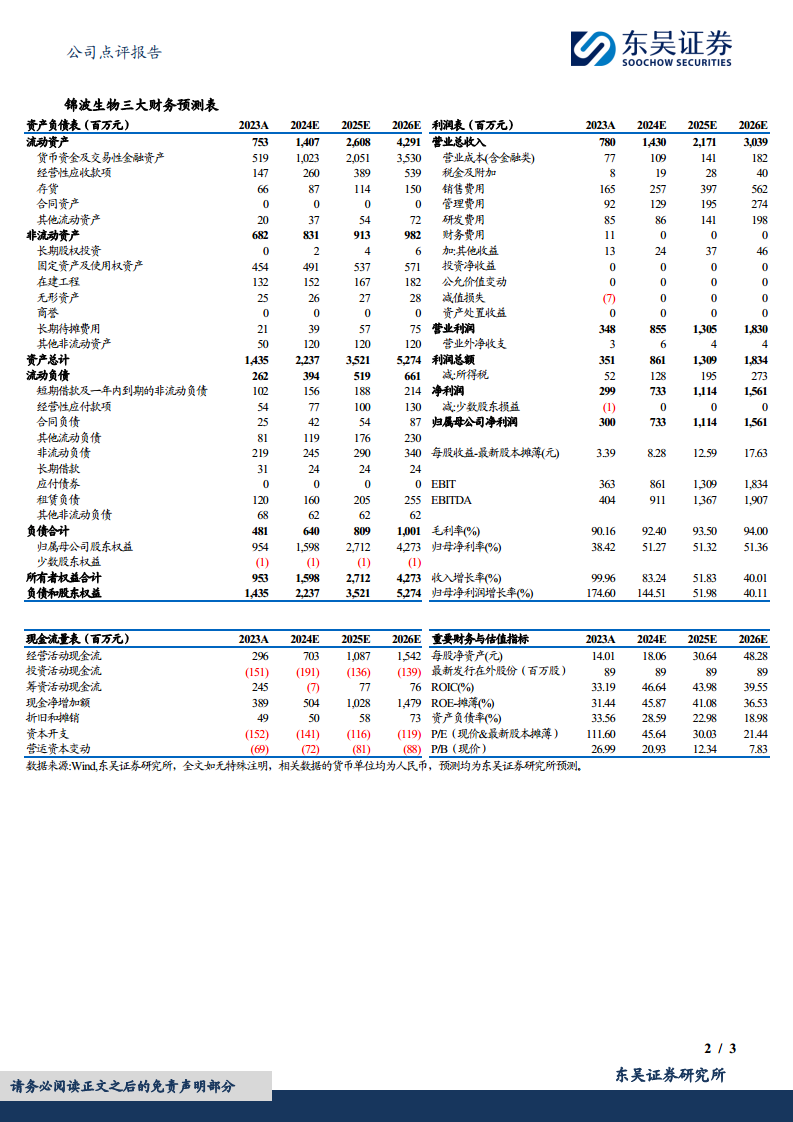

锦波生物展现出强劲的财务增长势头。2023年,公司营业总收入达到7.80亿元,同比增长99.96%;归母净利润为2.99亿元,同比增长174.60%。根据预测,公司营收和归母净利润将持续高速增长:

- 营业总收入:预计2024年达到14.30亿元(同比增长83.24%),2025年21.71亿元(同比增长51.83%),2026年30.39亿元(同比增长40.01%)。

- 归母净利润:预计2024年达到7.33亿元(同比增长144.51%),2025年11.14亿元(同比增长51.98%),2026年15.61亿元(同比增长40.11%)。

- 每股收益(EPS):预计2024年为8.28元/股,2025年12.59元/股,2026年17.63元/股。

- 市盈率(P/E):对应2024年、2025年和2026年的P/E分别为45.64倍、30.03倍和21.44倍,显示出估值吸引力。

- 毛利率:预计将从2023年的90.16%提升至2026年的94.00%,归母净利率也将从38.42%提升至51.36%,反映出公司强大的产品议价能力和成本控制能力。

投资要点

全球首款注射用重组Ⅲ型人源化胶原蛋白凝胶获批

锦波生物于2025年4月9日获得国家药品监督管理局颁发的第三类医疗器械注册证,批准了全球首个注射用重组Ⅲ型人源化胶原蛋白凝胶。该产品由重组Ⅲ型人源化胶原蛋白和0.9%生理盐水组成,胶原蛋白浓度为16.00mg/ml,适用于注射到中面部皮下至骨膜上层,以矫正中面部容量缺失和/或中面部轮廓缺陷。

- 技术创新:该产品是国际首个通过自组装、自交联技术,消除了毒性风险,显著提升生物安全性。

- 双重机制:通过直接补充“蜂巢样”胶原组织和促进新生细胞外基质再生,实现即刻物理填充与长效支撑的双效协同。

- 产品矩阵:公司目前在国内共获批3款重组胶原蛋白三类医疗器械产品(溶液、凝胶、固体),搭建了全剂型产品矩阵,精准匹配临床多样化需求,进一步拓宽了应用场景。

薇旖美快速成长与C端影响力提升

薇旖美作为公司的核心产品,仍处于快速成长期,其C端影响力持续提升。

- 抗衰方案:自2023年底以来,公司布局“3+17”全程抗衰治疗方案,联合应用100%人源化的Ⅲ型+XVII型胶原蛋白,覆盖表皮、基底膜和真皮三个层次,巩固了公司在精准抗衰领域的定位。

- 品牌建设:公司不断加强薇旖美C端品牌影响力,与分众传媒达成战略合作,积极赋能多家医美机构,推广“想变美,打薇旖美”。2024年合作覆盖20多个核心城市,联动80多家在区域有影响力的医美机构。

出海全球化打开成长空间

中国在重组胶原技术应用上具备领先优势,锦波生物作为重组胶原医美注射龙头公司,正积极拓展海外市场。

- 国际化布局:2024年11月2日,公司获得越南主管当局颁发的D类医疗器械注册证,迈出了医美产品出海的重要一步。

- 市场潜力:海外重组人源化胶原蛋白销售具有巨大的想象空间,有望打开公司长期成长空间。

盈利预测与投资评级

公司作为目前市场上唯一获批生产重组人源化胶原蛋白植入剂的企业,三类医疗器械产品薇旖美持续快速放量,3年多累计销售量超100万支。公司在研储备丰富,长期健康增长可期。

- 业绩上调:考虑到薇旖美销售持续超预期且凝胶产品获批打开成长空间,分析师维持2024年归母净利润预测7.3亿元,并将2025-2026年归母净利润从10.1/13.0亿元上调至11.1/15.6亿元,分别同比增长145%/52%/40%。

- 投资评级:对应PE分别为46/30/21X,维持“买入”评级。

- 风险提示:行业竞争加剧、新品推广不及预期等。

总结

锦波生物凭借全球首款注射用重组Ⅲ型人源化胶原蛋白凝胶的获批,巩固了其在重组胶原蛋白医美领域的全球技术领导地位。公司核心产品薇旖美持续高速增长,市场影响力不断扩大,并通过“3+17”抗衰方案和C端品牌建设,进一步强化了市场竞争力。同时,公司积极推进国际化战略,成功进入越南市场,为未来的全球增长奠定了基础。基于强劲的产品创新、市场表现和全球化潜力,分析师上调了公司未来两年的盈利预测,并维持“买入”评级,预计公司将保持高速增长,长期投资价值显著。然而,投资者仍需关注行业竞争加剧和新品推广不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用