中心思想

2024年业绩承压与24Q4显著改善

开立医疗在2024年面临行业高基数和消化周期带来的业绩压力,全年营收和净利润均出现下滑。然而,公司在24Q4展现出显著的环比改善,营收和净利润均实现大幅增长并扭亏为盈,预示着经营状况的积极转变。

2025年招投标强劲复苏与市场份额提升

进入2025年,随着医疗设备招投标市场的整体回暖,开立医疗凭借其在2024年逆势加大投入的策略,在超声和内镜两大核心业务线的招投标金额上实现了远超行业平均水平的快速增长,有效提升了市场地位和份额,为后续业绩的强劲复苏奠定了坚实基础。

主要内容

2024年年度业绩回顾

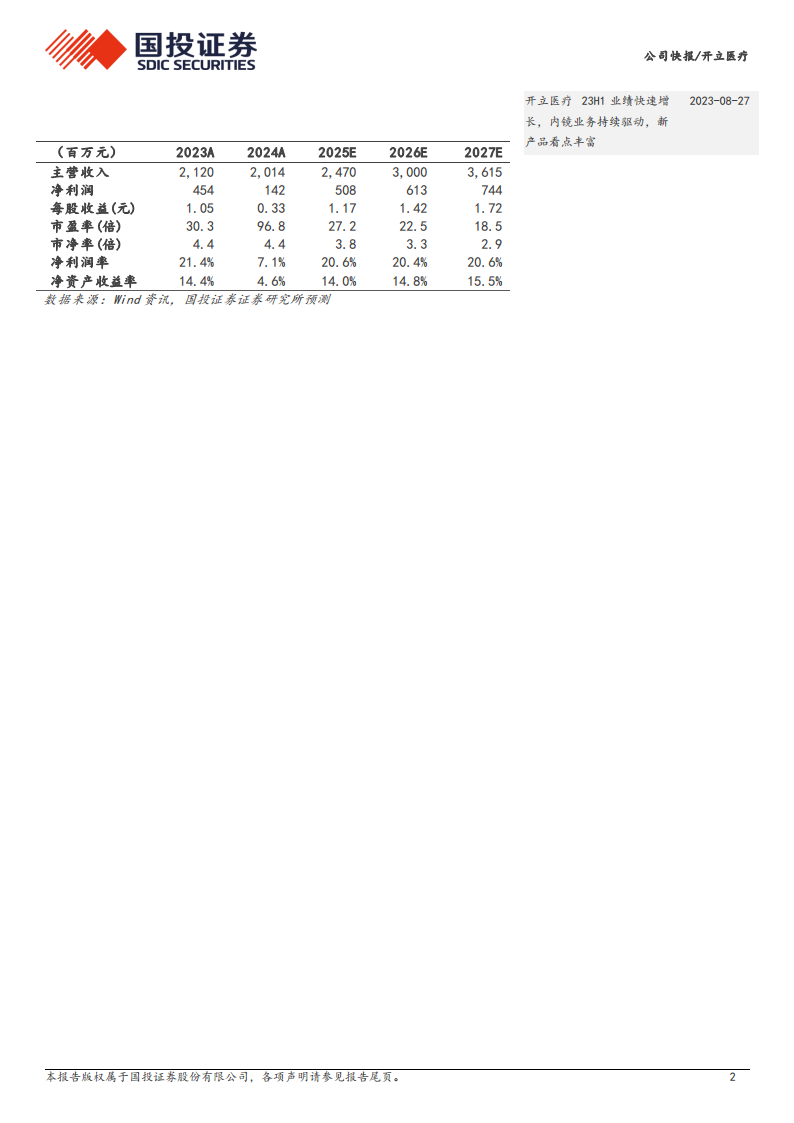

整体财务表现

根据公司发布的2024年年报,开立医疗在过去一年中面临了较为严峻的经营挑战。公司全年实现营业收入20.14亿元,相较于上年同期下降了5%。在盈利能力方面,归属于上市公司股东的净利润为1.4亿元,同比大幅下降68.7%。扣除非经常性损益后归属于上市公司股东的净利润为1.1亿元,同比降幅更为显著,达到75.1%。这些数据反映出2024年医疗器械行业整体所承受的压力,以及公司在特定市场环境下的业绩承压状况。尽管如此,公司在核心业务线的市场表现仍优于行业平均水平,显示出其内在的经营韧性。

24Q4环比改善显著

尽管全年业绩承压,但2024年第四季度的数据显示出明显的积极信号。在24Q4,公司实现营业收入6.2亿元,虽然同比仍下降5.6%,但环比实现了高达60%的显著增长。盈利能力方面,归属于上市公司股东的净利润达到3341万元,同比下降75%,但值得注意的是,该季度实现了环比由亏转盈。同样,扣除非经常性损益后归属于上市公司股东的净利润为2420万元,同比下降80%,也实现了环比扭亏为盈。这一季度的强劲环比增长和盈利能力的恢复,表明公司经营状况正在逐步改善,并为2025年的发展奠定了良好的基础。这得益于公司在市场承压期持续的投入和团队扩张策略,开始显现成效。

医疗设备招采市场分析

2024年行业承压与公司表现

2024年,中国医疗设备招投标市场整体面临较大压力。根据众成数科的数据,超声行业招投标金额同比下降约26%,内镜(软镜+硬镜)行业招投标金额同比下降约27%。这主要是由于2023年医疗新基建订单和前序医疗设备贴息贷款项目集中放量,导致2024年面临较高的基数效应,行业整体进入消化周期。在此背景下,开立医疗凭借其强大的经营实力和前瞻性布局,在核心业务线上的表现显著强于行业平均水平。公司超声业务实现收入11.8亿元,同比仅下降3%;内镜业务实现收入7.95亿元,同比下降6%。这种逆势表现,充分体现了公司在市场承压阶段逆势扩张团队、加大研发和市场投入的策略成效,有效提升了公司的市场地位和份额。

2025年Q1招投标市场回暖

进入2025年,医疗设备招投标市场呈现出强劲的回暖态势,并可能迎来向上拐点。众成数科数据显示,2025年第一季度,超声行业招投标金额同比增长约88%,内镜(软镜+硬镜)行业同比增长约55%。开立医疗在这一轮市场回暖中表现尤为突出,其Q1招投标金额整体同比增长约130%,远超行业平均水平。具体来看,内镜业务招投标同比增长约60%,超声业务招投标更是实现了约220%的惊人增长。此次招投标的高增长主要有三方面原因:一是2024年第一季度基数相对不高;二是常规采购需求的逐步恢复;三是国家推动的设备更新项目陆续落地。开立医疗自身招投标增长显著超越行业,不仅反映了其市场占有率的稳定提升趋势,也进一步验证了公司2024年加大投入的战略成效。随着订单端的持续高增长,预计公司未来的表观收入将得到显著提振。

投资建议与未来展望

盈利预测与估值

基于对公司2024年业绩的分析和2025年市场回暖的预期,国投证券维持对开立医疗的“买入-A”投资评级,并设定6个月目标价为41.08元,相当于2025年35倍的动态市盈率。分析师预计,公司在2025年至2027年将实现显著的业绩增长。具体而言,预计2025年、2026年和2027年的收入增速将分别达到22.7%、21.4%和20.5%。净利润增速方面,由于2024年的低基数效应,预计2025年净利润将实现高达256.6%的增长,随后在2026年和2027年分别保持20.8%和21.2%的稳健增长。这些预测凸显了开立医疗在未来几年内突出的成长性,尤其是在行业调整期后,其市场竞争力和盈利能力有望得到进一步释放。

风险提示

尽管开立医疗展现出强劲的增长潜力,但投资者仍需关注潜在的风险因素。首先,医疗行业政策存在不确定性,任何政策调整都可能对公司的经营环境产生影响。其次,医疗设备招投标市场本身具有一定的不确定性,包括采购周期、价格竞争以及中标情况等,都可能影响公司的订单获取和收入实现。最后,国际贸易政策的不确定性也可能对公司的国际业务和供应链造成潜在风险。投资者在做出投资决策时,应充分评估这些风险。

总结

开立医疗在2024年经历了行业调整带来的业绩压力,但通过逆势投入和市场策略优化,成功在24Q4实现环比显著改善。进入2025年,公司在超声和内镜两大核心业务线的招投标市场表现远超行业平均水平,展现出强劲的复苏势头和持续提升的市场份额。随着常规采购的恢复和设备更新项目的落地,公司未来收入增长潜力巨大。国投证券维持“买入-A”评级,并预计公司未来几年将实现高速增长。然而,投资者仍需警惕医疗政策、招投标市场及国际贸易政策等不确定性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用