中心思想

业务转型驱动业绩承压,生物发酵饲料成增长核心

路德环境(688156)在2024年及2025年一季度面临营收下滑和归母净利润亏损的挑战,主要源于公司主动收缩环保工程类业务,并受宏观经济及大宗饲料原料价格波动影响。然而,公司战略性地将业务重心转向生物发酵饲料,该业务在2024年收入占比提升至78.11%,销量实现20.75%的增长,显示出强劲的发展韧性。

现金流显著改善,未来盈利空间可期

尽管短期业绩承压,公司2024年经营性现金流净额大幅增长379.41%至0.53亿元,主要得益于酒糟饲料业务账期较短。同时,公司积极清收历史欠款,有效减少了信用减值损失。随着生物发酵饲料产能的逐步释放(已投运产能47万吨/年,规划总产能70万吨/年),以及其在保障粮食安全方面的战略意义,公司作为行业龙头,未来盈利空间有望持续扩大。

主要内容

2024年及2025年一季度业绩概览

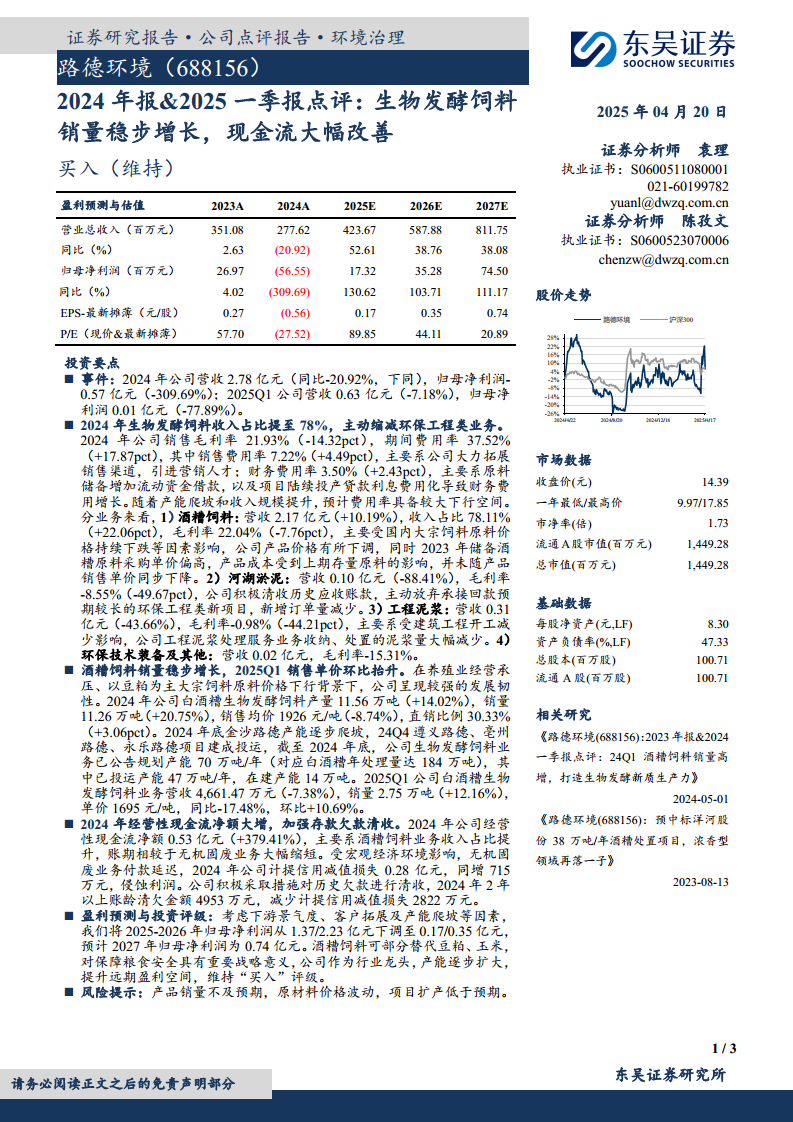

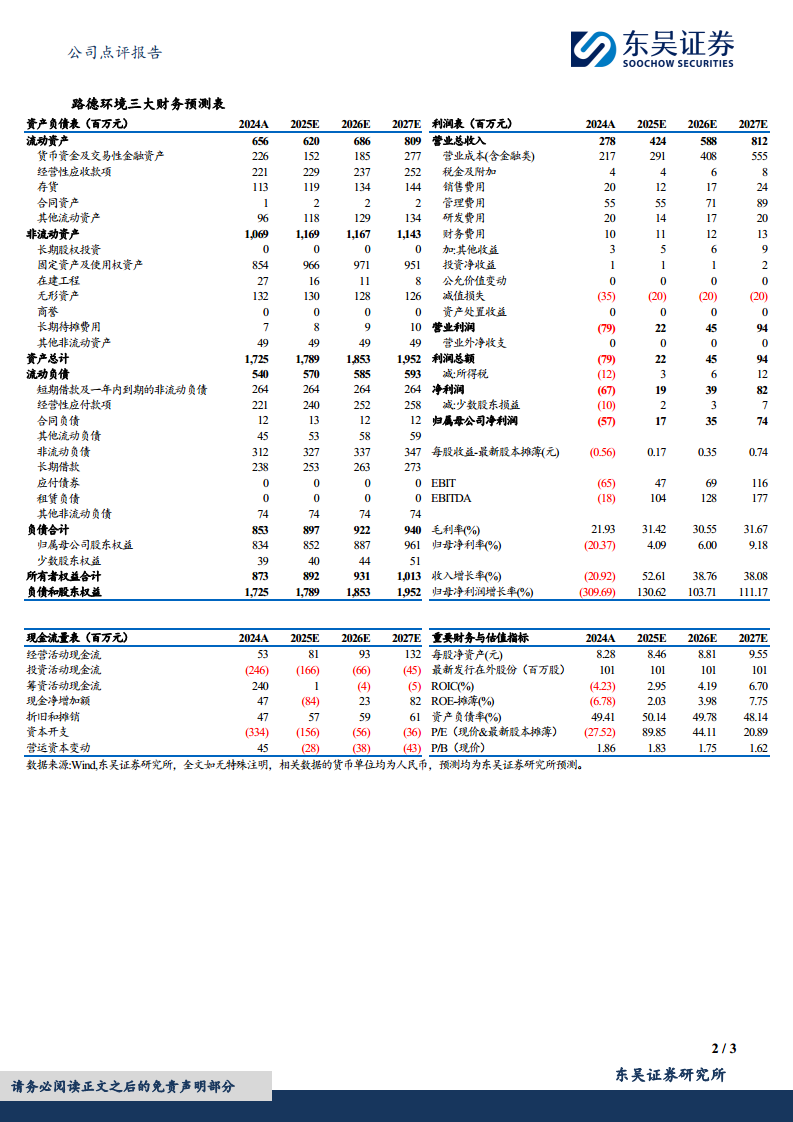

路德环境2024年实现营业总收入2.78亿元,同比下降20.92%;归母净利润为-0.57亿元,同比大幅下降309.69%。进入2025年第一季度,公司营收0.63亿元,同比下降7.18%;归母净利润0.01亿元,同比下降77.89%。公司销售毛利率在2024年为21.93%,同比下降14.32个百分点;期间费用率升至37.52%,其中销售费用率7.22%(同比+4.49pct),财务费用率3.50%(同比+2.43pct),主要系市场拓展和原料储备增加流动资金借款所致。

业务结构调整与盈利能力分析

生物发酵饲料业务表现

2024年,酒糟饲料业务营收达2.17亿元,同比增长10.19%,收入占比提升至78.11%(同比+22.06pct)。尽管毛利率为22.04%,同比下降7.76个百分点,主要受国内大宗饲料原料价格下跌及前期高价原料库存影响。在养殖业承压背景下,公司白酒糟生物发酵饲料产量达11.56万吨(同比+14.02%),销量11.26万吨(同比+20.75%),销售均价1926元/吨(同比-8.74%),直销比例增至30.33%(同比+3.06pct)。截至2024年底,公司生物发酵饲料业务已公告规划产能70万吨/年,其中已投运产能47万吨/年,在建产能14万吨。2025年一季度,该业务营收4661.47万元(同比-7.38%),销量2.75万吨(同比+12.16%),单价1695元/吨,同比下降17.48%,但环比增长10.69%。

环保工程类业务收缩

公司主动缩减环保工程类业务,导致相关收入大幅下滑。2024年河湖淤泥业务营收0.10亿元,同比下降88.41%,毛利率为-8.55%(同比-49.67pct),主要系公司积极清收历史应收账款并放弃承接回款周期较长的新项目。工程泥浆业务营收0.31亿元,同比下降43.66%,毛利率为-0.98%(同比-44.21pct),主要受建筑工程开工减少影响。环保技术装备及其他业务营收0.02亿元,毛利率为-15.31%。

现金流显著改善与应收账款管理

2024年,公司经营性现金流净额达到0.53亿元,同比大幅增长379.41%,主要得益于酒糟饲料业务收入占比提升,其账期相较于无机固废业务大幅缩短。受宏观经济环境影响,无机固废业务付款延迟,公司2024年计提信用减值损失0.28亿元,同比增加715万元,侵蚀了利润。为应对此情况,公司积极采取措施清收历史欠款,2024年清收2年以上账龄欠款4953万元,减少计提信用减值损失2822万元。

盈利预测与投资评级调整

基于下游景气度、客户拓展及产能爬坡等因素,东吴证券将路德环境2025-2026年归母净利润预测分别下调至0.17亿元和0.35亿元(原预测为1.37亿元和2.23亿元),并预计2027年归母净利润为0.74亿元。报告强调,酒糟饲料作为豆粕、玉米的替代品,对保障粮食安全具有重要战略意义。公司作为行业龙头,随着产能逐步扩大,远期盈利空间将得到提升,因此维持“买入”评级。同时,报告提示了产品销量不及预期、原材料价格波动以及项目扩产低于预期等风险。

总结

路德环境在2024年及2025年一季度经历了业绩的短期阵痛,营收和归母净利润均出现下滑,主要原因在于公司战略性地收缩了传统环保工程业务,并受到市场环境及大宗商品价格波动的影响。然而,公司核心的生物发酵饲料业务展现出强劲的增长势头,其收入占比显著提升,销量稳步增长,并伴随着产能的持续扩张。值得关注的是,公司2024年经营性现金流净额大幅改善,显示出业务结构调整带来的积极财务效应。尽管盈利预测有所下调,但鉴于生物发酵饲料业务的战略重要性及其产能释放潜力,公司未来盈利空间仍被看好。公司将继续面临产品销量、原材料价格和项目扩产等方面的风险挑战。

微信扫一扫-立即使用

微信扫一扫-立即使用