中心思想

业绩强劲增长与核心业务驱动

美好医疗在2024年实现了显著的财务增长,营业收入和归母净利润均表现强劲,特别是第四季度业绩爆发式增长,表明下游客户去库存影响已基本结束。公司核心业务,尤其是家用呼吸机组件,表现亮眼,带动整体毛利率提升,显示出其主业的稳健增长态势和市场竞争优势。

战略多元化布局与全球化拓展

公司积极推进多元化战略,在血糖管理、心血管、体外诊断等新业务领域取得突破并逐步进入收获期,成功构筑了第二增长曲线。同时,美好医疗通过持续的全球产能扩张和海内外市场同步发展,不断提升全球服务能力。新发布的股权激励计划将进一步激发团队活力,为新业务的快速发展提供有力支持。

主要内容

2024年度财务表现

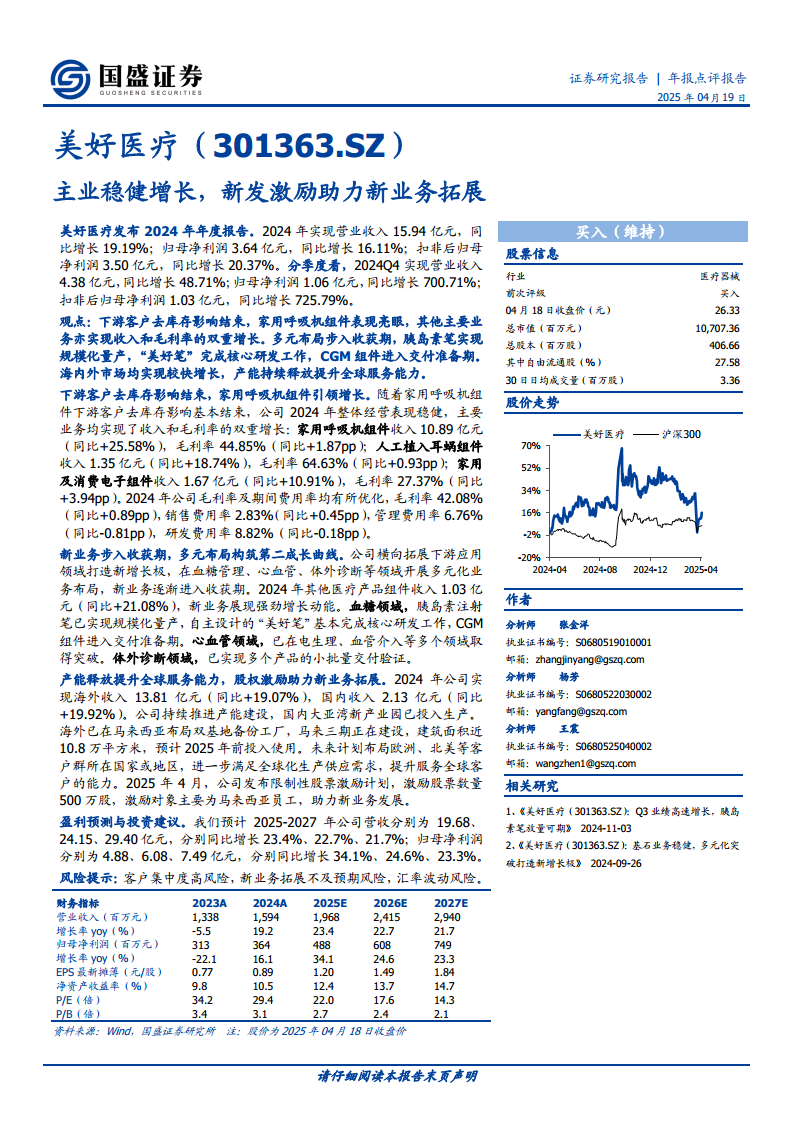

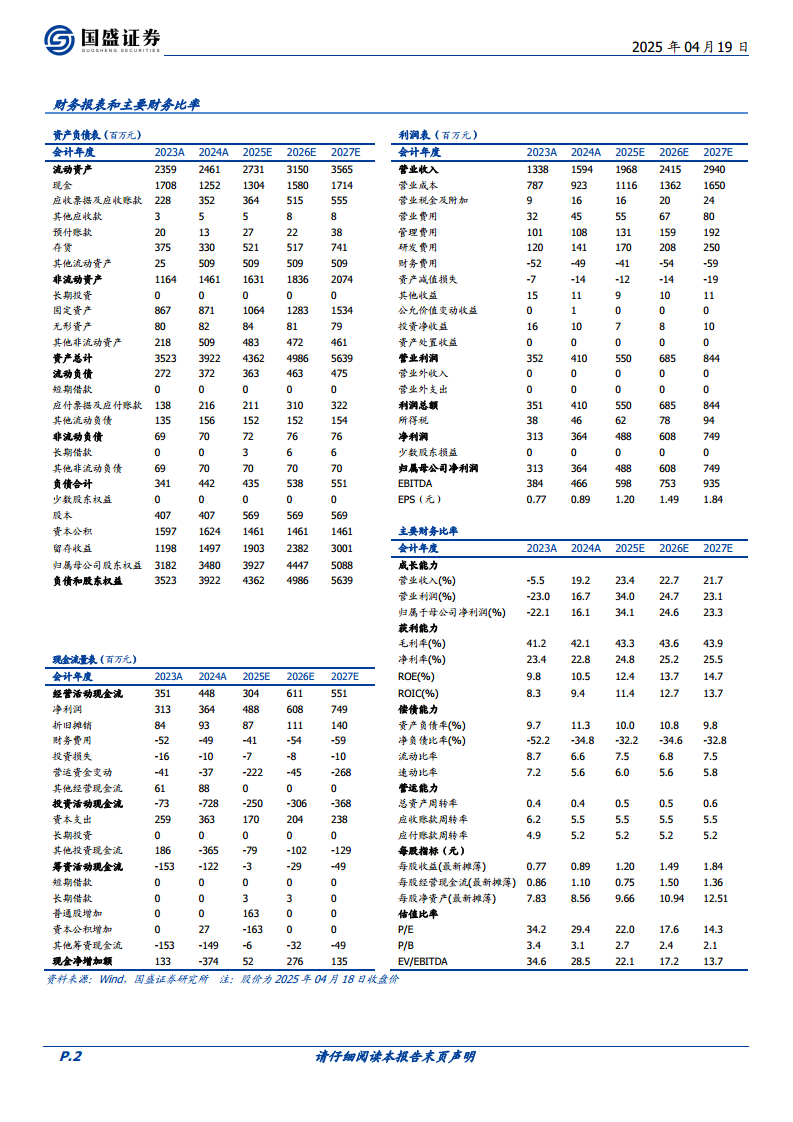

美好医疗2024年年度报告显示,公司实现营业收入15.94亿元,同比增长19.19%;归母净利润3.64亿元,同比增长16.11%;扣非后归母净利润3.50亿元,同比增长20.37%。分季度看,2024年第四季度业绩尤为突出,实现营业收入4.38亿元,同比增长48.71%;归母净利润1.06亿元,同比增长700.71%;扣非后归母净利润1.03亿元,同比增长725.79%。这表明下游客户去库存影响已基本结束,公司经营状况显著改善。

核心业务增长与盈利能力优化

随着下游客户去库存影响的结束,公司主要业务均实现了收入和毛利率的双重增长。

- 家用呼吸机组件:收入达10.89亿元,同比增长25.58%,毛利率为44.85%,同比提升1.87个百分点,表现亮眼。

- 人工植入耳蜗组件:收入1.35亿元,同比增长18.74%,毛利率64.63%,同比提升0.93个百分点。

- 家用及消费电子组件:收入1.67亿元,同比增长10.91%,毛利率27.37%,同比提升3.94个百分点。

整体来看,2024年公司毛利率优化至42.08%(同比+0.89pp),销售费用率2.83%(同比+0.45pp),管理费用率6.76%(同比-0.81pp),研发费用率8.82%(同比-0.18pp),显示出良好的成本控制和运营效率。

新业务布局与第二增长曲线

公司积极横向拓展下游应用领域,在血糖管理、心血管、体外诊断等领域开展多元化业务布局,新业务已逐步进入收获期。

- 其他医疗产品组件:收入达到1.03亿元,同比增长21.08%,展现出强劲的增长动能。

- 血糖管理领域:胰岛素注射笔已实现规模化量产,自主设计的“美好笔”基本完成核心研发工作,CGM组件也进入交付准备期。

- 心血管领域:在电生理、血管介入等多个方面取得突破。

- 体外诊断领域:已实现多个产品的小批量交付验证。

全球产能扩张与股权激励

公司海内外市场均实现较快增长,2024年海外收入13.81亿元,同比增长19.07%;国内收入2.13亿元,同比增长19.92%。产能建设持续推进,国内大亚湾新产业园已投入生产。海外已在马来西亚布局双基地备份工厂,马来三期正在建设中,建筑面积近10.8万平方米,预计2025年前投入使用。未来计划布局欧洲、北美等客户群所在国家或地区,以进一步满足全球化生产供应需求,提升服务全球客户的能力。为助力新业务发展,公司于2025年4月发布限制性股票激励计划,激励股票数量500万股,主要激励对象为马来西亚员工。

盈利预测与投资建议

国盛证券预计美好医疗2025-2027年营业收入将分别达到19.68亿元、24.15亿元和29.40亿元,同比增速分别为23.4%、22.7%和21.7%。归母净利润预计分别为4.88亿元、6.08亿元和7.49亿元,同比增速分别为34.1%、24.6%和23.3%。基于此,国盛证券维持“买入”评级。

风险提示

报告提示了公司面临的风险,包括客户集中度高风险、新业务拓展不及预期风险以及汇率波动风险。

总结

美好医疗在2024年展现出强劲的财务表现,营收和净利润均实现显著增长,特别是第四季度业绩爆发,标志着核心业务已摆脱下游去库存影响。公司主营业务如家用呼吸机组件持续引领增长,并带动整体盈利能力提升。同时,公司在血糖管理、心血管等新业务领域的多元化布局已初见成效,为未来发展构筑了第二增长曲线。通过持续的全球产能扩张和有效的股权激励机制,美好医疗正不断提升其全球服务能力和市场竞争力。尽管面临客户集中度、新业务拓展和汇率波动等风险,但其稳健的增长态势和前瞻性的战略布局预示着良好的发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用