中心思想

2024年业绩承压与数智化转型

美年健康在2024年面临营收和利润双重压力,营业收入同比小幅下降,而归母净利润则大幅下滑,主要原因在于收入体量下降而费用相对刚性。尽管如此,公司通过提升客单价和优化成本结构,展现出一定的经营韧性。

AI赋能驱动未来增长与成本优化

公司积极响应市场变化,全面推行“AllinAI”战略,旨在将AI技术深度融入健康管理服务,实现从“单次体检”向“全程健康管理”的业务模式升级。此战略不仅有望通过AI专精特新产品和健管服务实现新的创收增长点,还将通过AI销售助手、AI质控管理等工具提升运营效率,进一步实现降本增效,为公司中长期发展注入新动能。

主要内容

2024年经营业绩回顾

营收与利润表现

2024年,美年健康实现营业收入107亿元,同比下降1.76%。归属于母公司股东的净利润为2.82亿元,同比大幅下降44.18%;扣除非经常性损益后的归母净利润为2.52亿元,同比下降45.52%。经营活动产生的现金流量净额为16.62亿元,同比下降17.88%。报告指出,利润降幅大于收入降幅,主要系收入体量下降而费用相对刚性所致。

体检服务业务分析

公司2024年体检服务收入为103亿元,同比下降2.18%。在量价拆分方面,控股门店接待人次为1538万人次,同比下降12%;然而,体检客单价提升至672元,同比增长12%,显示出公司在服务价值提升方面的努力。截至2024年底,集团分院总数达到576家,其中控股体检分院312家,参股体检分院264家。

AI战略与运营效率提升

AI技术应用与创收潜力

2024年,美年健康结合AI技术取得的收入达到2.2亿元,主要来源于心肺联筛、眼底AI、脑睿佳等创新产品。公司明确提出“AllinAI”战略,计划进一步开发和推广AI专精特新产品及AI健管服务,旨在构建国内领先的“AI+健康管理”应用场景。这一战略的核心目标是将业务模式从传统的“单次体检服务”升级为“全程健康管理”,预计将为公司带来新的创收增长点。

成本控制与精细化运营

在精细化运营方面,公司在2024年实现了多项成本节降。年报数据显示,店均房租为246万元,同比下降5.6%;店均人工成本为668万元,同比下降3.0%。此外,体检直接耗材成本占收入的比例为7.98%,同比减少1.25个百分点。展望2025年,公司将继续推广和优化AI销售助手、AI质控管理、智能主检等工具,以期进一步实现降本增效。

盈利预测与投资展望

宏观环境下的业绩调整

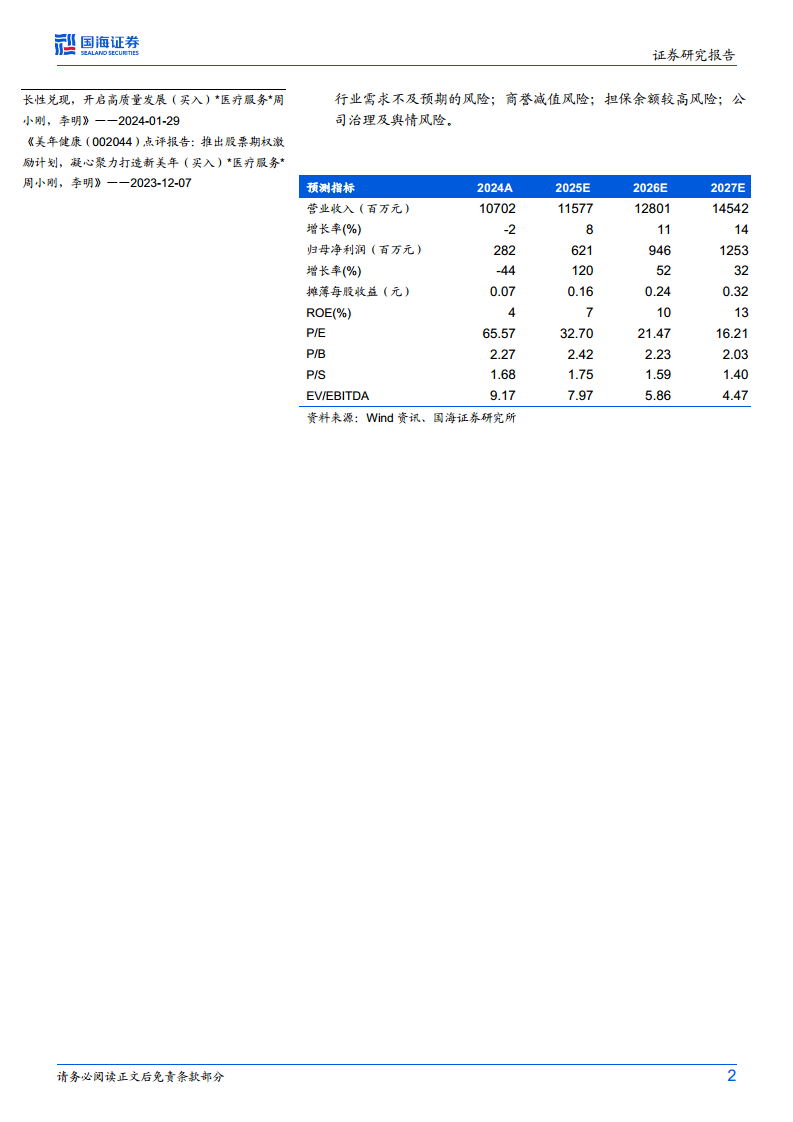

考虑到宏观经济环境对B端体检需求的潜在影响,分析师对美年健康的盈利预测进行了调整。预计2025年至2027年,公司营业收入将分别达到116亿元、128亿元和145亿元,同比增长率分别为8%、11%和14%。同期,归属于母公司股东的净利润预计分别为6.21亿元、9.46亿元和12.53亿元,同比增长率分别为120%、52%和32%。

投资评级与核心逻辑

分析师维持对美年健康的“买入”评级。投资逻辑基于公司作为健康体检行业的龙头地位,以及其积极践行“AllinAI”战略的决心。公司凭借其领先的C端流量入口平台和丰富的应用场景优势,有望成功打造“AI+健康管理”新业态,从而在中长期实现业绩的持续增长。

风险因素提示

报告提示了多项潜在风险,包括精细运营不及预期的风险、AI应用推进不及预期的风险、行业需求不及预期的风险、商誉减值风险、担保余额较高风险以及公司治理及舆情风险。

总结

美年健康2024年业绩受宏观经济及费用刚性影响,营收和利润均出现下滑,但客单价的提升和成本控制措施显示出积极的内部调整。公司正积极实施“AllinAI”战略,旨在通过AI技术赋能,实现业务模式从“单次体检”向“全程健康管理”的升级,并提升运营效率、降低成本。尽管面临多重风险,但作为行业龙头,其数智化转型和市场领导地位有望支撑未来增长。分析师维持“买入”评级,并对公司未来三年的营收和利润增长持乐观预期。

微信扫一扫-立即使用

微信扫一扫-立即使用