中心思想

稳健增长与全球化战略深化

三诺生物在2024年实现了营业收入和归母净利润的稳健增长,尤其第四季度表现强劲。公司通过深化全球本土化布局,积极推进连续血糖监测(CGM)产品在海外市场的准入和销售,为未来业绩增长奠定基础。

CGM海外市场潜力巨大

CGM业务是公司未来增长的核心驱动力。随着CGM产品在全球多个国家和地区获得注册证并上市销售,以及在美国市场进入实质性审查阶段,海外CGM业务的放量增长潜力巨大,有望成为公司新的业绩增长点。

主要内容

2024年经营业绩分析

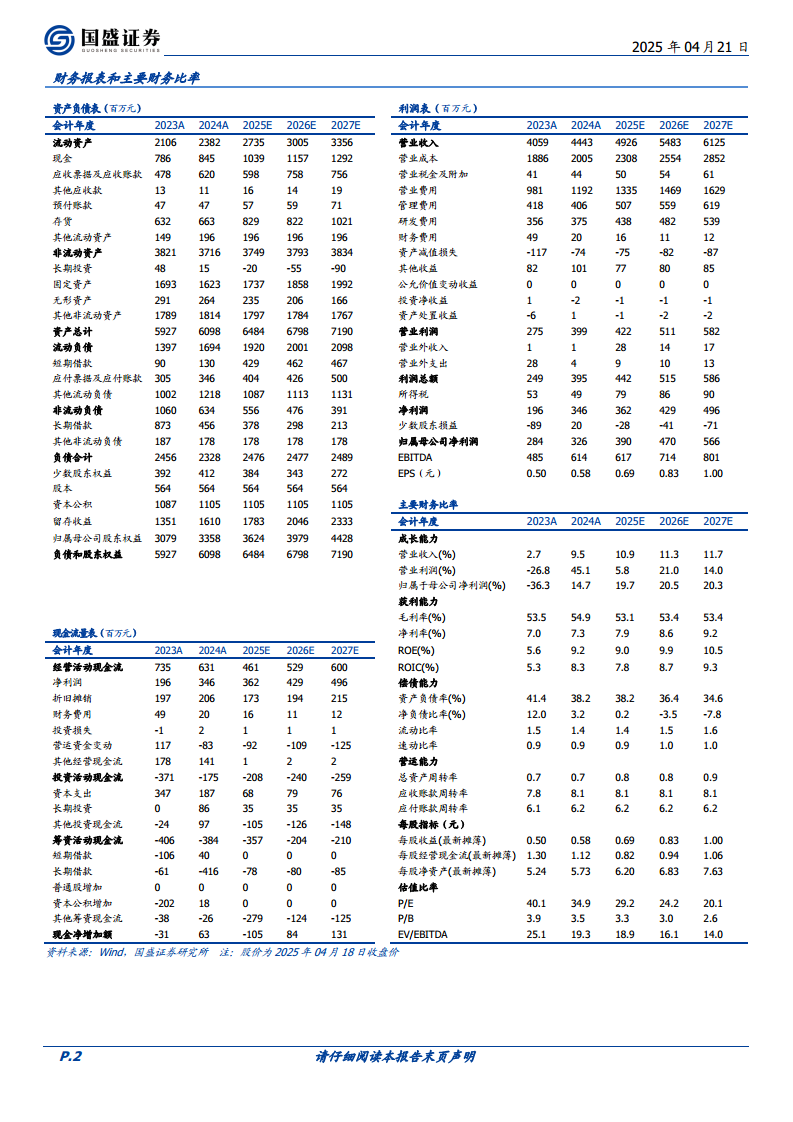

- 整体业绩表现: 2024年,三诺生物实现营业收入44.43亿元,同比增长9.47%;归母净利润3.26亿元,同比增长14.73%。扣非后归母净利润为2.95亿元,同比增长0.65%,增速低于归母净利润,主要受政府补助增加3773万元(同比增加2296万元)的影响。

- 第四季度亮点: 2024年第四季度表现尤为突出,实现营业收入12.61亿元,同比增长23.22%;归母净利润7095万元,同比增长310.96%;扣非后归母净利润6300万元,同比增长235.25%。

- 盈利能力与费用控制: 公司毛利率提升至54.88%(同比+0.82pp)。销售费用率因CGM市场投入及线上渠道增长较快而有所上升(26.82%,同比+2.15pp),但管理费用率(9.13%,同比-1.18pp)、研发费用率(8.44%,同比-0.34pp)和财务费用率(0.45%,同比-0.76pp)均有所下降,显示出良好的费用控制能力。

- 2025年经营目标: 公司计划2025年实现收入49亿元,力争收入和经营利润稳步持续增长。

全球本土化布局与CGM海外准入进展

- 分地区收入结构:

- 国内收入25.78亿元,同比增长9.81%。

- 美国收入13.80亿元,同比下降2.68%,但PTS业务保持盈利,Trividia在传统血糖仪市场萎缩背景下实现收入和份额双增长。

- 其他地区收入4.85亿元,同比增长65.51%,显示出强劲的国际市场拓展能力。

- 海外本土化服务深化: 公司持续深化海外本土化服务,已在欧洲、北美、东南亚等18个国家设立合作海外仓,实现了物流本地化,提升了服务效率和市场响应速度。

- CGM海外准入进展: 2024年,公司CGM产品海外准入持续扩大,已在中国、印尼、欧盟MDR、英国等25个国家和地区获批注册证,并在中国、英国、俄罗斯、沙特等超过60个国家上市销售。美国市场已进入510(k)实质性审查阶段,预示着未来海外CGM业务的放量增长可期。

分产品收入结构与增长驱动

- 血糖监测系统: 作为核心业务,收入达33.21亿元,同比增长15.58%,占总收入的74.73%,毛利率为60.18%(同比+1.11pp),是公司收入增长的主要驱动力。

- 其他产品线表现:

- 糖尿病营养、护理等辅助产品:收入2.62亿元,同比下降6.04%,但毛利率提升至35.38%(同比+11.47pp)。

- 血脂检测系统:收入2.44亿元,同比下降4.97%,毛利率提升至61.74%(同比+12.02pp)。

- iPOCT监测系统:收入1.86亿元,同比增长9.11%,毛利率51.23%(同比-9.36pp)。

- 糖化血红蛋白检测系统:收入1.82亿元,同比下降7.31%,毛利率17.67%(同比-29.25pp)。

- 血压计:收入1.23亿元,同比增长10.61%,毛利率25.91%(同比-1.59pp)。

- 整体来看,血糖板块引领增长,血压计、iPOCT等产品也保持稳健增长。

盈利预测与投资建议

- 未来业绩预测: 预计2025-2027年公司营收分别为49.26亿元、54.83亿元、61.25亿元,分别同比增长10.9%、11.3%、11.7%。归母净利润分别为3.90亿元、4.70亿元、5.66亿元,分别同比增长19.7%、20.5%、20.3%。

- 投资评级: 维持“买入”评级。

风险提示

- 国内CGM市场竞争可能加剧。

- 海外临床试验及销售进展可能不及预期。

- 海外子公司存在亏损风险。

总结

三诺生物在2024年展现了稳健的经营态势,营业收入和归母净利润均实现增长,尤其第四季度业绩表现亮眼。公司通过深化全球本土化布局,积极推动CGM产品在海外市场的准入和销售,已在全球多个国家和地区取得显著进展,美国市场的实质性审查也预示着未来CGM业务的巨大增长潜力。血糖监测系统作为核心业务持续引领增长,其他产品线也保持稳健发展。尽管面临国内CGM竞争加剧、海外销售不及预期及子公司亏损等风险,但基于其强劲的增长势头和全球化战略,分析师维持“买入”评级,并对公司未来几年的营收和净利润增长持乐观预期。

微信扫一扫-立即使用

微信扫一扫-立即使用