中心思想

业绩超预期与核心业务驱动

华东医药2024年利润业绩略超市场预期,主要得益于工业板块和工业微生物板块的强劲增长。工业板块核心子公司中美华东实现销售收入和扣非归母净利润的显著增长,同时利拉鲁肽、CAR-T和乌司奴单抗等创新品种的商业化进展顺利,逐步形成商业化梯队。工业微生物板块也实现了高速增长,各子板块表现亮眼。

仿创转型与未来增长潜力

公司在仿创转型方面取得显著进展,通过自主研发、外部合作和产品授权引进,聚焦肿瘤、内分泌及自身免疫三大核心治疗领域,并形成了ADC、GLP-1、外用制剂三大特色产品矩阵。创新药管线储备丰富,已突破80项,自研产品进入验收期,BD引进产品开始商业化,为公司未来业绩持续增长奠定了坚实基础。

主要内容

2024年财务表现与利润增长

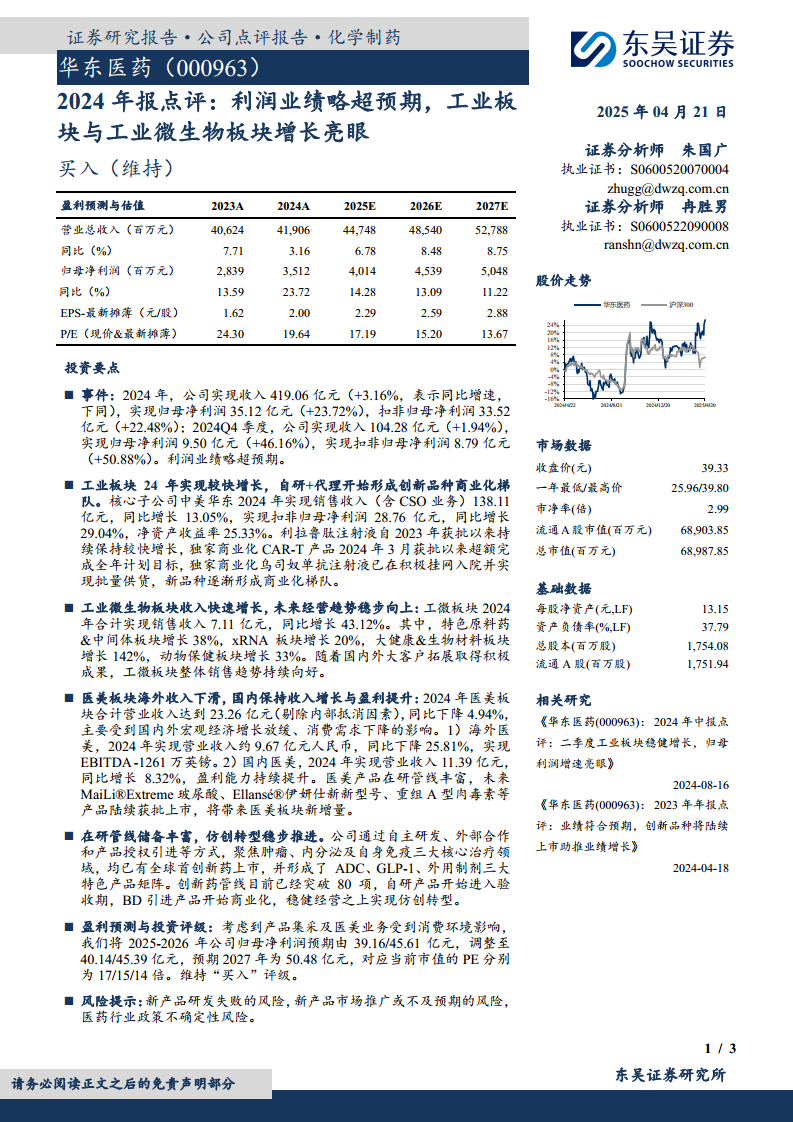

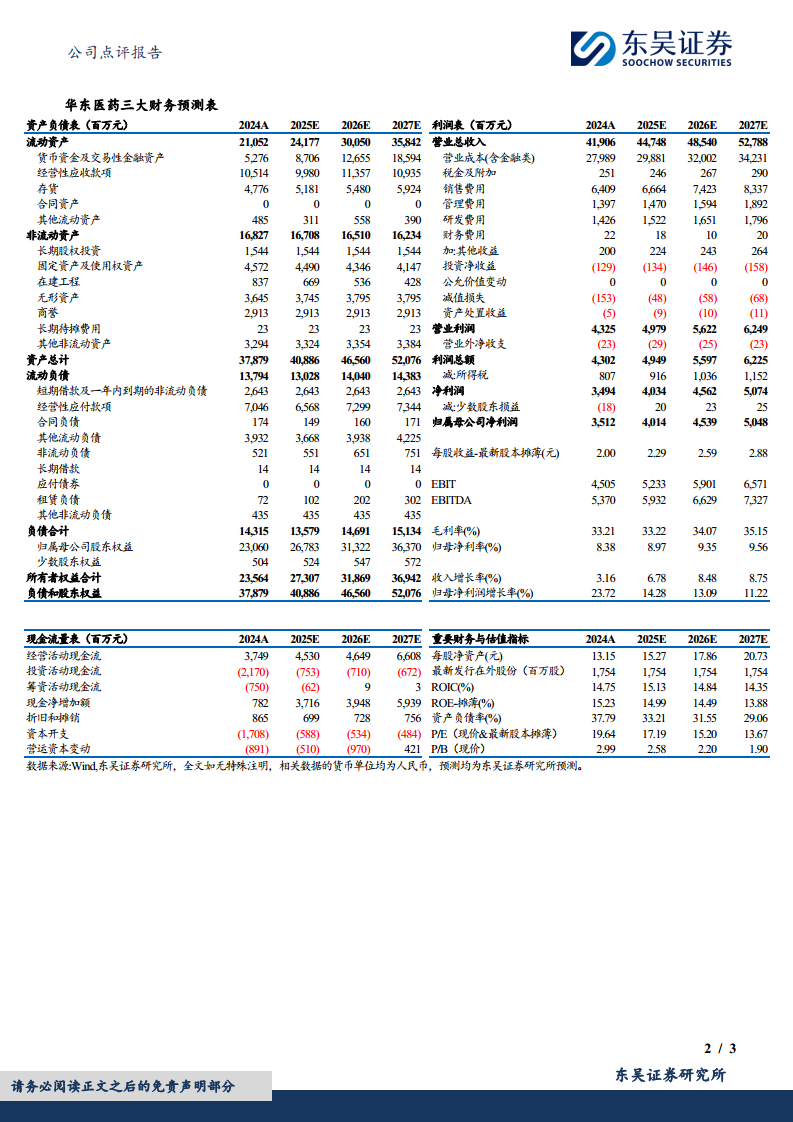

2024年,华东医药实现营业总收入419.06亿元,同比增长3.16%;归属于上市公司股东的净利润为35.12亿元,同比增长23.72%;扣除非经常性损益的归母净利润为33.52亿元,同比增长22.48%。其中,2024年第四季度,公司实现收入104.28亿元,同比增长1.94%;归母净利润9.50亿元,同比增长46.16%;扣非归母净利润8.79亿元,同比增长50.88%。整体利润业绩略超预期。

工业板块:创新品种商业化提速

核心子公司中美华东在2024年实现销售收入(含CSO业务)138.11亿元,同比增长13.05%;实现扣非归母净利润28.76亿元,同比增长29.04%,净资产收益率达到25.33%。

- 利拉鲁肽注射液:自2023年获批以来持续保持较快增长。

- CAR-T产品:独家商业化的CAR-T产品于2024年3月获批后,超额完成了全年计划目标。

- 乌司奴单抗注射液:独家商业化的乌司奴单抗注射液已积极挂网入院并实现批量供货。

- 新品种梯队:公司通过自研和代理,逐步形成了创新品种的商业化梯队。

工业微生物板块:高速增长与经营向好

工业微生物板块在2024年合计实现销售收入7.11亿元,同比增长43.12%。

- 特色原料药及中间体:该板块增长38%。

- xRNA板块:该板块增长20%。

- 大健康及生物材料板块:该板块增长142%。

- 动物保健板块:该板块增长33%。

随着国内外大客户拓展取得积极成果,工业微生物板块整体销售趋势持续向好,未来经营趋势稳步向上。

医美板块:国内增长与海外挑战

2024年医美板块合计营业收入达到23.26亿元(剔除内部抵消因素),同比下降4.94%,主要受到国内外宏观经济增长放缓和消费需求下降的影响。

- 海外医美:实现营业收入约9.67亿元人民币,同比下降25.81%,实现EBITDA -1261万英镑。

- 国内医美:实现营业收入11.39亿元,同比增长8.32%,盈利能力持续提升。

- 在研管线:医美产品在研管线丰富,未来MaiLi®Extreme玻尿酸、Ellansé®伊妍仕新型号、重组A型肉毒素等产品有望陆续获批上市,将为医美板块带来新增量。

在研管线储备与仿创转型

公司通过自主研发、外部合作和产品授权引进等多种方式,聚焦肿瘤、内分泌及自身免疫三大核心治疗领域。

- 核心治疗领域:在上述领域均已有全球首创新药上市。

- 特色产品矩阵:形成了ADC、GLP-1、外用制剂三大特色产品矩阵。

- 创新药管线:创新药管线目前已突破80项,自研产品开始进入验收期,BD引进产品开始商业化,稳健经营之上实现仿创转型。

盈利预测与投资评级调整

考虑到产品集采及医美业务受到消费环境影响,分析师将2025-2026年公司归母净利润预期由39.16/45.61亿元调整至40.14/45.39亿元,并新增2027年预期为50.48亿元。对应当前市值的PE分别为17/15/14倍。分析师维持对华东医药的“买入”评级。

风险提示

- 新产品研发失败的风险。

- 新产品市场推广或不及预期的风险。

- 医药行业政策不确定性风险。

总结

华东医药2024年年报显示,公司利润业绩略超预期,主要得益于工业板块和工业微生物板块的强劲增长。工业板块核心子公司中美华东业绩表现突出,创新品种如利拉鲁肽、CAR-T和乌司奴单抗的商业化进展顺利,初步形成了创新产品梯队。工业微生物板块也实现了43.12%的高速增长,各子板块均有亮眼表现。尽管医美板块海外业务受宏观经济影响有所下滑,但国内医美业务保持增长,且丰富的在研管线有望为未来带来新的增长点。公司在仿创转型方面取得显著成效,聚焦三大核心治疗领域,创新药管线储备丰富,为长期发展奠定基础。分析师调整了未来盈利预测,但维持“买入”评级,同时提示了新产品研发、市场推广及政策等方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用