中心思想

业绩强劲增长与战略布局深化

基康仪器在2025年第一季度实现了营收和归母净利润的显著增长,特别是扣非归母净利润同比大幅提升84%,显示出公司强劲的盈利能力和费用控制成效。同时,公司积极进行权益分派,以现金分红和资本公积转增股本回馈股东。

核心业务稳固与新增长点拓展

公司凭借20余年的行业深耕,在水利和能源两大核心领域持续巩固市场领先地位,通过中标国家级重大项目和高市场占有率产品,夯实了增长基础。此外,公司积极响应国家政策,将业务拓展至交通智慧城市领域,为未来发展开辟了新的增长空间。

主要内容

2025年第一季度业绩表现与分红预案

基康仪器发布了2025年第一季度报告,实现营收0.78亿元,同比增长19%;归母净利润1956.16万元,同比增长45%;扣非归母净利润1906.23万元,同比大幅增长84%。尽管经营活动现金流量净额为-1262.61万元,但同比流出减少。公司在费用控制方面表现出色,25Q1销售费用率和管理费用率均有所下降。此外,公司发布了2024年权益分派预案,拟每10股派发2.50元(含税)并转增2股,预计派发现金红利3433.57万元,转增2746.86万股。

核心业务:水利与能源领域的深耕与拓展

公司作为安全监测仪器龙头供应商,深耕行业20余载,智能监测终端和安全监测物联网解决方案及服务在2024年分别占比81%和19%。2024年全年实现收入3.57亿元,同比增长9%;归母净利润7702万元,连续第七年实现正增长。2025年第一季度,智能监测终端收入增长带动毛利率提升至56.3%(同比+4.7pcts),净利率达到25.0%(同比+4.5pcts),从而推动净利润增长45%。

水利领域:持续中标大型项目,夯实行业地位

在水利领域,公司成功中标南水北调引江补汉工程、环北部湾水资源配置工程、滇中引水二期工程等国家骨干水网建设工程。在湖北、四川、广西、山东等省区的小型水库安全监测设施建设项目中,公司渗压计和BGK-Micro-40-Pro产品市场占有率较高。水利部“十五五”规划对高精度变形监测和“天空地水工”一体化监测技术的新要求,将进一步催生市场需求。

能源领域:抽水蓄能与核电需求强劲

在能源领域,公司成功中标广东水源山、福建厦门、陕西镇安等抽水蓄能电站的仪器设备及自动化系统集成项目,以及太平岭核电站、三澳核电站、海阳核电站等项目。根据《抽水蓄能中长期发展规划(2021-2035年)》,到2025年抽水蓄能投产总规模将达6200万千瓦以上,到2030年将达1.2亿千瓦左右。预计2025年水利和能源投资将保持高水平,公司将受益于水旱灾害防御、智慧灌区、数字孪生水利体系、抽水蓄能、核电等建设。

新增长点:交通智慧城市领域的拓展

工程安全监测产品是基础设施建设的“耳目”。交通运输部《加快建设交通强国重大工程和重大项目(2025年版)》将启动20个左右重大工程包和40个左右单体重大项目。公路高边坡监测市场方面,交通运输部要求在2027年底前基本建立全国公路风险边坡监测体系,并在2025年6月底前出台技术规范,预计需求将快速增长。公司已为广东省公路边坡监测项目供应锚索测力计和数据采集设备,在全国高速公路和普通国道公路桥梁隧道结构实时监测项目领域具有较大增长机会。

盈利预测与评级

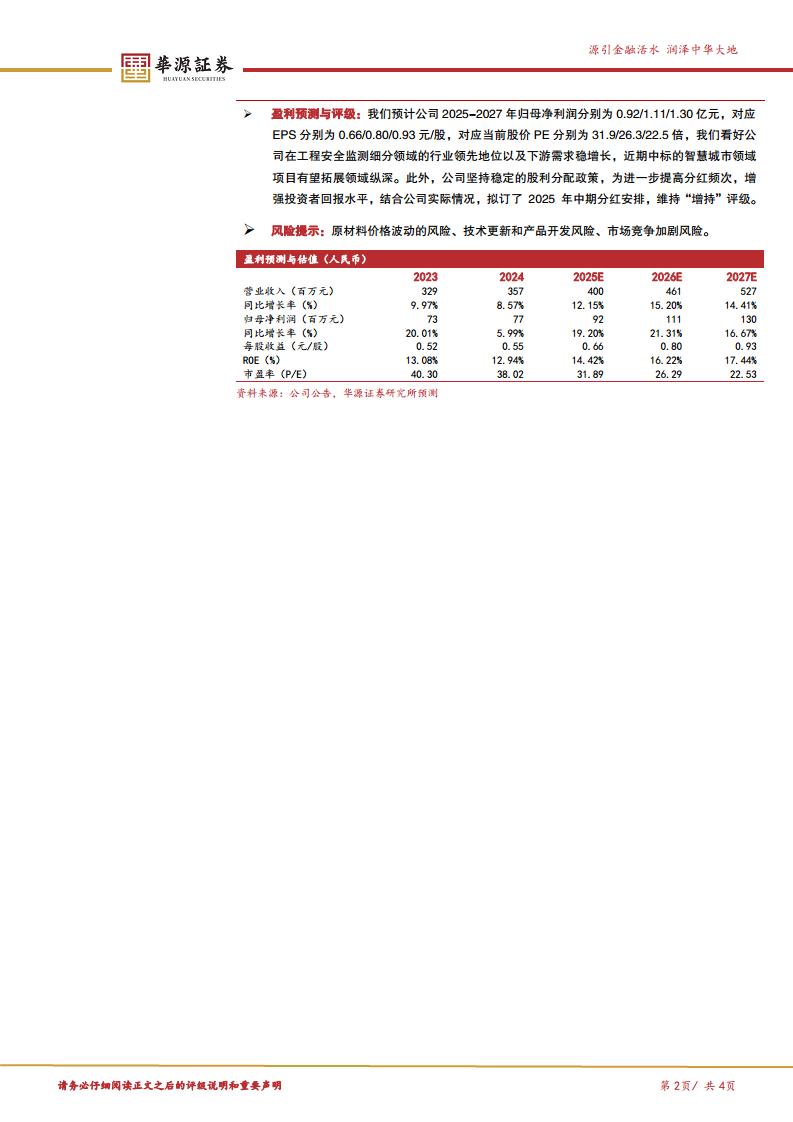

预计公司2025-2027年归母净利润分别为0.92/1.11/1.30亿元,对应EPS分别为0.66/0.80/0.93元/股。对应当前股价PE分别为31.9/26.3/22.5倍。公司在工程安全监测细分领域的行业领先地位和下游需求的稳健增长,以及智慧城市领域项目的拓展,均构成利好。公司坚持稳定的股利分配政策,并拟订2025年中期分红安排,以提高投资者回报。维持“增持”评级。

风险提示

公司面临原材料价格波动、技术更新和产品开发、市场竞争加剧等风险。

总结

基康仪器在2025年第一季度展现出强劲的业绩增长势头,营收和净利润均实现显著提升,尤其扣非归母净利润同比大增84%,显示出公司良好的盈利能力和成本控制水平。公司深耕水利和能源两大核心领域,通过持续中标国家级重大项目和高市场占有率产品,巩固了行业领先地位。同时,公司积极响应国家政策,将业务拓展至交通智慧城市领域,为未来发展开辟了新的增长空间。鉴于公司在工程安全监测领域的领先地位、下游需求的稳健增长以及新业务领域的拓展潜力,并结合其稳定的股利分配政策,分析师维持“增持”评级,并预计未来三年归母净利润将持续增长。投资者需关注原材料价格波动、技术更新和市场竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用