中心思想

2024年业绩亮点与业务结构优化

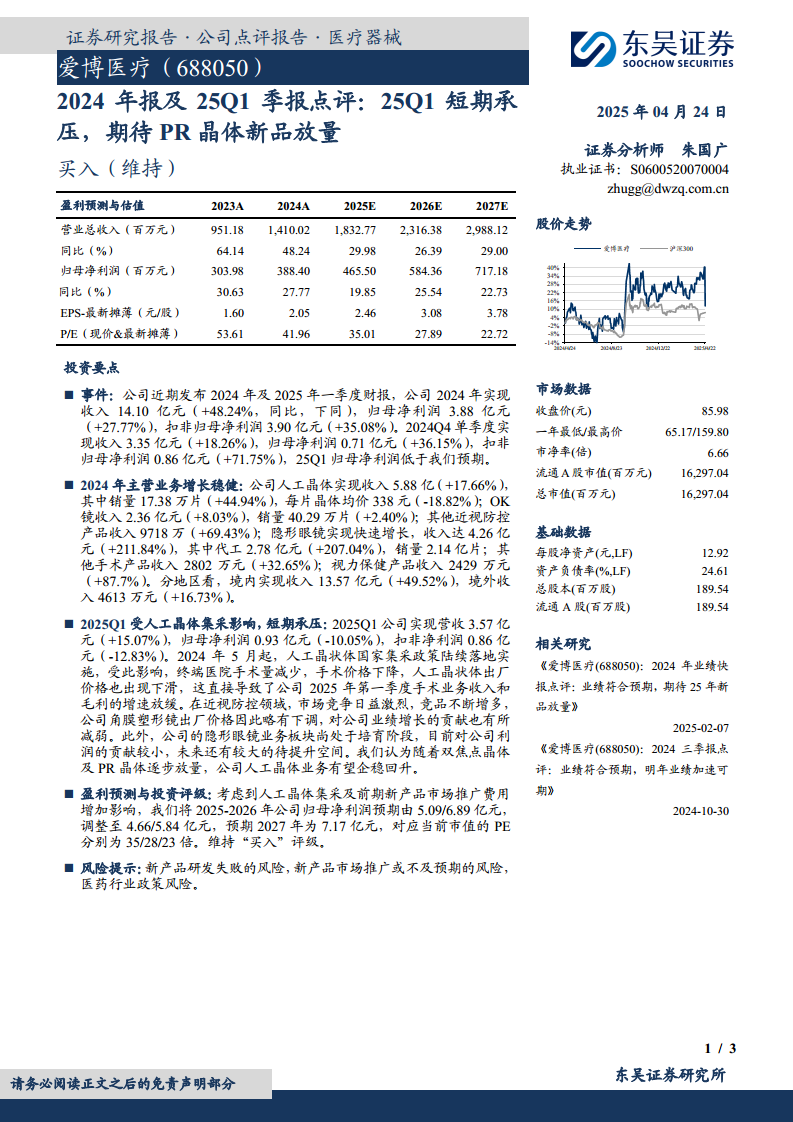

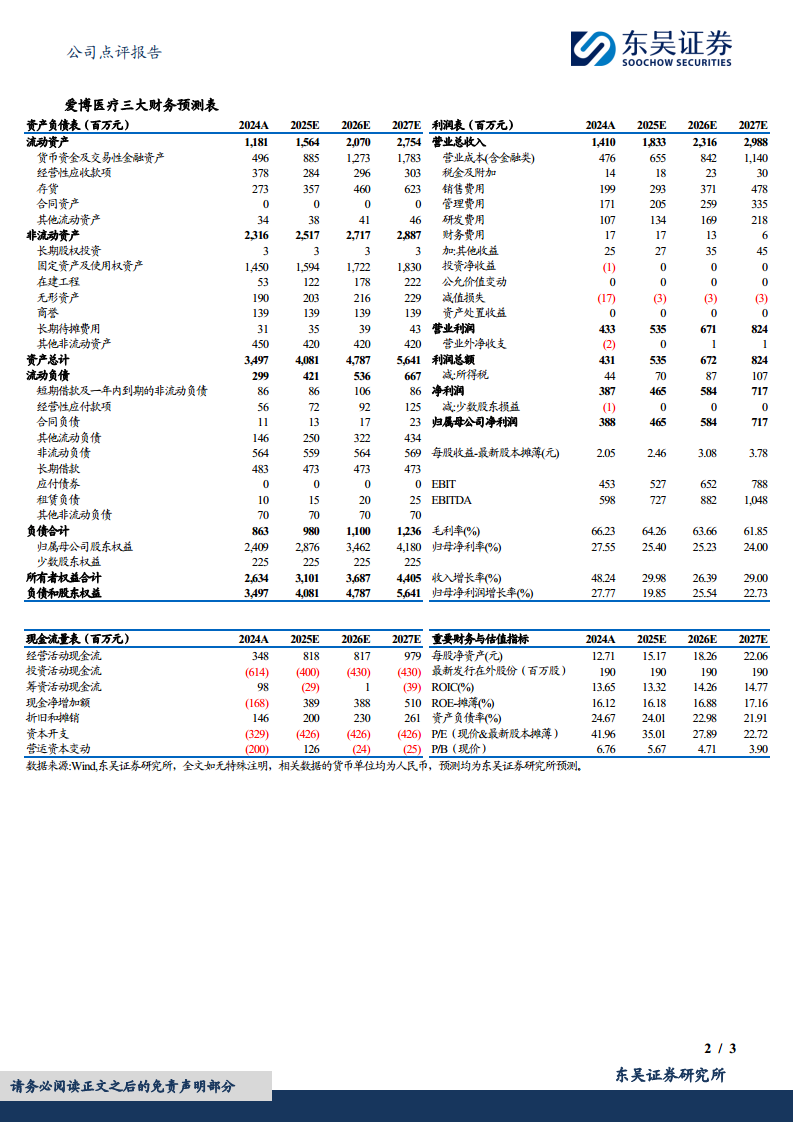

爱博医疗在2024年实现了显著的营收和净利润增长,营业总收入同比增长48.24%,归母净利润同比增长27.77%。公司通过多元化产品策略,特别是隐形眼镜业务的爆发式增长,有效优化了业务结构,展现出较强的市场适应性和增长潜力。人工晶体业务在销量大幅提升的同时,均价受集采影响有所下降,但整体仍贡献稳健。

2025Q1短期承压与未来增长驱动

尽管2024年表现强劲,公司在2025年第一季度面临短期业绩压力,归母净利润同比下降10.05%,主要原因在于人工晶状体国家集采政策的落地实施以及近视防控领域市场竞争的加剧。然而,报告指出,随着双焦点晶体及PR晶体等新产品的逐步放量,公司人工晶体业务有望企稳回升,为未来业绩增长提供新的驱动力。基于此,分析师维持了“买入”评级,但对短期盈利预测进行了调整。

主要内容

2024年财务表现与业务结构分析

- 事件回顾: 爱博医疗近期发布了2024年年度及2025年第一季度财报。2024年公司实现营业总收入14.10亿元,同比增长48.24%;归母净利润3.88亿元,同比增长27.77%;扣非归母净利润3.90亿元,同比增长35.08%。其中,2024年第四季度单季实现收入3.35亿元,同比增长18.26%;归母净利润0.71亿元,同比增长36.15%。值得注意的是,2025年第一季度归母净利润低于市场预期。

- 2024年主营业务稳健增长:

- 人工晶体: 收入达到5.88亿元,同比增长17.66%。销量显著增长44.94%至17.38万片,但受市场环境影响,每片晶体均价下降18.82%至338元。

- OK镜: 收入2.36亿元,同比增长8.03%,销量增长2.40%至40.29万片。

- 其他近视防控产品: 收入9718万元,实现69.43%的高速增长。

- 隐形眼镜: 业务板块表现突出,收入达到4.26亿元,同比激增211.84%。其中,代工业务贡献2.78亿元,同比增长207.04%,销量达2.14亿片。

- 其他手术产品: 收入2802万元,同比增长32.65%。

- 视力保健产品: 收入2429万元,同比增长87.7%。

- 区域分布: 境内市场贡献收入13.57亿元,同比增长49.52%;境外收入4613万元,同比增长16.73%。

2025年Q1业绩承压原因及展望

- 2025Q1业绩承压: 2025年第一季度,公司实现营收3.57亿元,同比增长15.07%;归母净利润0.93亿元,同比下降10.05%;扣非净利润0.86亿元,同比下降12.83%。业绩下滑主要受以下因素影响:

- 人工晶状体集采影响: 自2024年5月起,人工晶状体国家集采政策陆续落地实施,导致终端医院手术量减少、手术价格下降,进而影响公司人工晶状体出厂价格下滑,手术业务收入和毛利增速放缓。

- 近视防控市场竞争加剧: 近视防控领域市场竞争日益激烈,竞品增多,公司角膜塑形镜出厂价格因此略有下调,对业绩增长的贡献有所减弱。

- 隐形眼镜业务培育期: 隐形眼镜业务板块目前仍处于培育阶段,对公司利润的贡献较小,未来仍有较大的提升空间。

- 盈利预测与投资评级: 考虑到人工晶体集采的影响以及前期新产品市场推广费用的增加,分析师将公司2025-2026年归母净利润预期分别调整至4.66亿元和5.84亿元(原预期为5.09亿元和6.89亿元),并预期2027年归母净利润为7.17亿元。对应当前市值的PE分别为35倍、28倍和23倍。尽管短期业绩承压,但鉴于双焦点晶体及PR晶体等新产品有望逐步放量,公司人工晶体业务有望企稳回升,分析师维持了“买入”评级。

- 风险提示: 报告提示了新产品研发失败、新产品市场推广或不及预期以及医药行业政策变化等潜在风险。

总结

爱博医疗在2024年凭借多元化的产品组合和强劲的市场拓展,实现了营收和净利润的显著增长,特别是隐形眼镜业务表现亮眼,展现出良好的发展势头。然而,2025年第一季度,公司业绩受到人工晶状体国家集采政策和近视防控市场竞争加剧的双重影响,归母净利润出现短期下滑。尽管面临短期压力,分析师认为随着双焦点晶体和PR晶体等创新产品的逐步放量,公司人工晶体业务有望实现企稳回升。基于对公司长期增长潜力的判断,分析师维持了“买入”评级,并对未来盈利预测进行了相应调整,以反映当前的市场环境和新产品推广策略。投资者需关注新产品研发进展、市场推广效果以及医药行业政策变化带来的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用