中心思想

业绩强劲增长与盈利能力提升

特宝生物在2025年第一季度展现出强劲的财务表现,营业收入和归母净利润均实现显著同比增长。公司营业收入达到6.73亿元,同比增长23.48%;归母净利润为1.82亿元,同比增长41.40%;扣非归母净利润为1.89亿元,同比增长28.81%。这一增长主要得益于核心产品派格宾的市场放量。同时,公司通过优化费用结构,特别是销售费用率的下降,有效提升了净利润率,达到27.05%,同比上升3.43个百分点,显示出公司在营收增长的同时,盈利能力也得到了显著改善。

创新产品驱动未来发展

公司持续推进创新产品管线,为未来业绩增长奠定坚实基础。多项派格宾相关的真实世界研究(如“珠峰”项目)正在深入开展,有望进一步巩固其在乙肝治疗领域的市场地位。此外,自研的怡培生长激素已申报上市,预计2025年获批将贡献新的增量。Y型聚乙二醇重组人促红素(YPEG-EPO)和长效人粒细胞刺激因子珮金的新增适应症获批临床试验,均预示着公司未来产品组合的丰富和市场竞争力的提升。深厚的蛋白长效修饰技术平台和丰富的产品管线是公司持续增长的核心驱动力。

主要内容

2025年第一季度财务表现与增长驱动

根据公司2025年4月23日发布的一季报,特宝生物在2025年第一季度取得了令人瞩目的财务业绩。

- 营业收入显著增长: 公司实现营业收入6.73亿元,与去年同期相比增长23.48%。这一增长速度表明公司市场拓展和产品销售表现良好。

- 净利润大幅提升: 归属于母公司股东的净利润达到1.82亿元,同比大幅增长41.40%。扣除非经常性损益后的归母净利润为1.89亿元,同比增长28.81%,显示出主营业务盈利能力的强劲。

- 现金流表现优异: 2025年第一季度,公司销售商品、提供劳务收到的现金为8.06亿元,创下自2020年第二季度以来的季度新高,反映出公司良好的经营性现金流状况和回款能力。

- 核心产品驱动增长: 报告明确指出,公司收入增长主要由核心产品派格宾的市场放量驱动,这表明派格宾在市场中的渗透率和接受度持续提升。

盈利能力与费用结构优化

特宝生物在2025年第一季度不仅实现了营收增长,还在盈利能力和费用控制方面表现出色。

- 毛利率保持高位: 公司毛利率为93.17%,同比微幅上升0.10个百分点,显示其产品具有较高的附加值和市场竞争力。

- 销售费用率下降: 销售费用率为41.44%,同比下降2.92个百分点。销售费用率的有效控制是推动净利润率提升的关键因素之一,表明公司在市场推广效率方面有所改善。

- 管理费用率稳定: 管理费用率为10.01%,同比微幅上升0.03个百分点,基本保持稳定。

- 研发投入增加: 研发费用率为9.91%,同比上升1.92个百分点。研发投入的增加体现了公司对创新和未来发展的重视,尽管短期内可能对利润有一定影响,但长期来看有助于增强核心竞争力。

- 净利润率显著提升: 综合各项费用控制和营收增长,公司净利润率达到27.05%,同比上升3.43个百分点,反映出公司整体盈利能力的显著增强。

- 非经常性项目贡献: 2025年第一季度,公司营业外支出与所得税费用分别为1097.79万元和2708.73万元,较上年同期分别降低267.15万元和147.30万元,这些非经常性项目的减少也对净利润率的提升有所贡献。

创新产品管线与长期发展展望

特宝生物持续在创新产品研发和管线布局上发力,为公司未来业绩的持续增长提供动力。

- 派格宾持续增长潜力: “珠峰”等多项派格宾相关的真实世界研究正在积极推动,乙肝患者干扰素获益研究持续深入,有望进一步推动派格宾保持稳健增长。

- 怡培生长激素有望贡献新增量: 公司自研的怡培生长激素已于2024年1月申报上市,预计在2025年获得批准并上市销售,这将为公司带来新的收入增长点。

- YPEG-EPO项目进展: Y型聚乙二醇重组人促红素(YPEG-EPO)的III期临床研究前的相关准备工作正陆续开展,预示着该产品未来进入临床后期阶段。

- 珮金新增适应症获批: 2025年1月,长效人粒细胞刺激因子珮金新增适应症获得国家药监局药物临床试验批准,有望拓宽其市场应用范围。

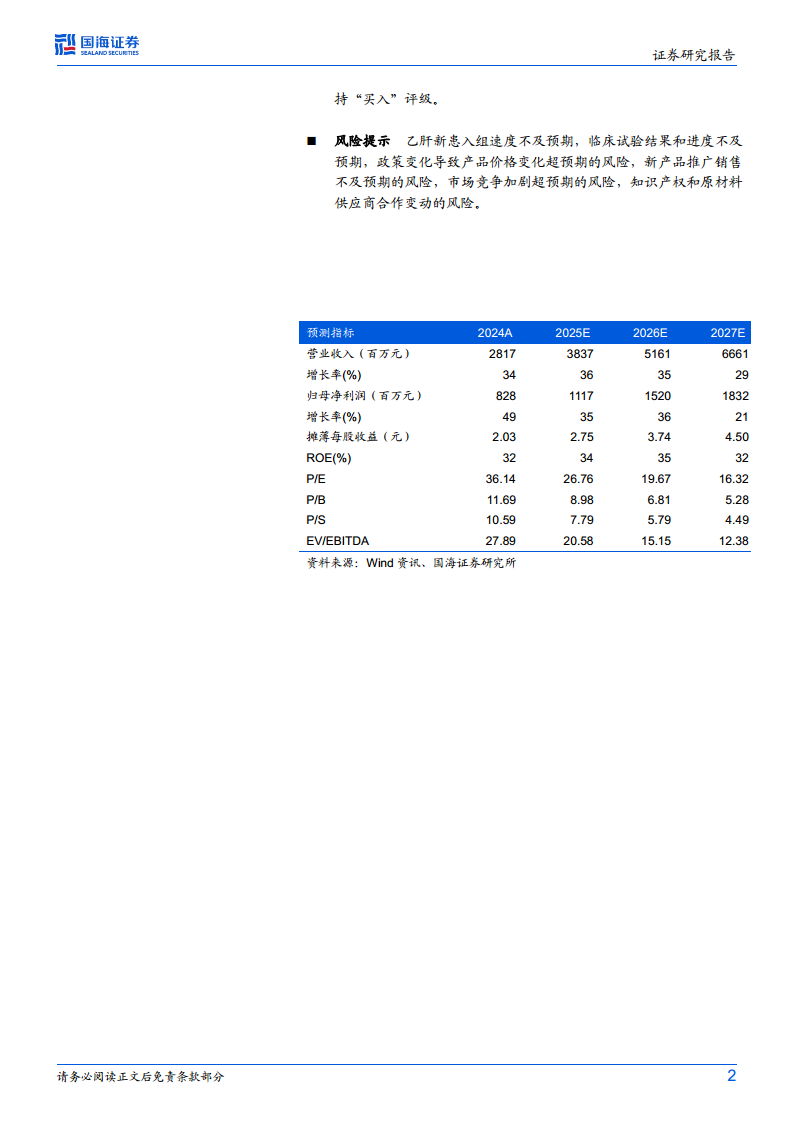

- 盈利预测与投资评级: 国海证券预计公司2025/2026/2027年营业收入分别为38.37亿元/51.61亿元/66.61亿元,归母净利润分别为11.17亿元/15.20亿元/18.32亿元,对应估值PE分别为26.76X/19.67X/16.32X。基于公司深厚的蛋白长效修饰技术平台、丰富的产品管线、长效干扰素的持续增长以及长效人粒细胞刺激因子上市贡献的新增量,国海证券维持“买入”评级。

风险提示

报告也提示了特宝生物未来发展可能面临的风险:

- 乙肝新患入组速度不及预期。

- 临床试验结果和进度不及预期。

- 政策变化导致产品价格变化超预期的风险。

- 新产品推广销售不及预期的风险。

- 市场竞争加剧超预期的风险。

- 知识产权和原材料供应商合作变动的风险。

总结

特宝生物在2025年第一季度表现出强劲的增长势头,营业收入和归母净利润均实现显著同比增长,主要得益于核心产品派格宾的市场放量。公司通过有效的费用控制,特别是销售费用率的下降,成功提升了净利润率。展望未来,特宝生物凭借其深厚的蛋白长效修饰技术平台和丰富的产品管线,包括即将上市的怡培生长激素以及多项处于不同研发阶段的创新产品,有望持续驱动业绩增长。尽管存在乙肝新患入组、临床试验进度、政策变化和市场竞争等风险,但鉴于公司稳健的财务表现和清晰的创新发展路径,国海证券维持对其“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用