中心思想

业绩稳健增长与新兴市场突破

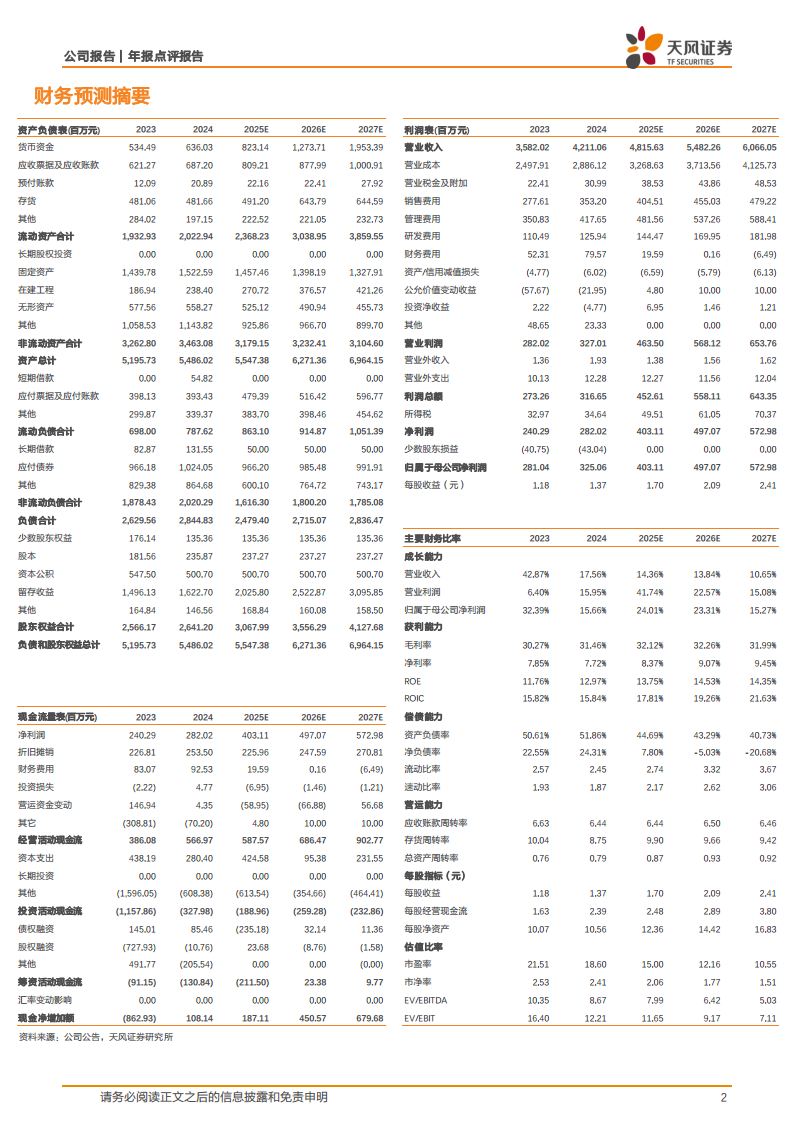

仙乐健康在2024年实现了营业收入和归母净利润的稳健增长,分别达到42.11亿元(同比+17.56%)和3.25亿元(同比+15.66%)。公司内生业务和BF(品牌工厂)业务均表现良好,其中BF收入同比增长近40%,规模效应逐步显现。特别是在中国市场,公司积极拓展新兴客群,MCN渠道、跨境电商、私域业务和新零售业务均取得突破性进展,有效弥补了传统渠道的疲软。

全球化布局与产能优化

公司全球化布局成效显著,美洲地区收入实现近60%的高增长,占比提升至40%,美国本土软糖的量产有望进一步承接订单转移,有效应对关税影响并提升效率。欧洲市场也通过客户转化和管理中心设立稳步发展。在剂型方面,软胶囊、软糖和硬胶囊业务表现强势,带动整体毛利率提升。公司通过持续降本增效和全球采购协同,优化了盈利能力,并预计未来几年将保持营收和净利润的持续增长。

主要内容

2024年财务表现概览

2024年,仙乐健康实现营业收入42.11亿元,同比增长17.56%;归母净利润3.25亿元,同比增长15.66%;扣非归母净利润3.28亿元,同比增长16.70%。其中,内生业务收入为32.53亿元,同比增长12.3%;BF业务收入为9.58亿元,同比增长39.91%,显示出BF业务的强劲增长势头。公司毛利率为31.46%(同比+1.2pct),归母净利率为7.72%(同比-0.13pct),毛利率的提升主要得益于持续的降本增效和全球采购协同。经营性现金流量净额同比大幅增长46.85%至5.67亿元。

区域市场深度分析与新兴业务拓展

- 中国地区: 2024年收入为16.61亿元,同比下滑10.28%,占比39%。收入下滑主要系传统渠道需求疲软。为应对此挑战,公司下半年积极推进新兴客群拓展,并已逐步显现成效:

- MCN渠道: 与5家重点客户达成战略合作,收入同比增长10倍。

- 跨境电商: 营收突破1亿元,同比增长超过200%。

- 私域业务: 成功发展两家千万级私域客户。

- 新零售业务: 实现2家千万级客户合作突破。

- 美洲地区: 2024年收入为16.66亿元,同比大幅增长59.56%,占比提升至40%(同比+11pct)。美洲市场的高增长主要得益于BF业务的贡献,其收入达到9.6亿元,同比增长近40%。公司积极开拓出口市场,美国本土工厂BF有望承接订单转移,有效减弱关税对美国市场的影响。此外,除豁免清单以外的原料仅有10%从中国进口,公司已锁定原料价格并积极寻求其他产地替换,以保障供应链稳定。

- 欧洲地区: 2024年收入为6.04亿元,同比增长14.25%,占比14%。公司成功转化40多家客户,并设立了法兰克福的欧洲管理中心,进一步深化区域市场布局。

- 其他地区: 2024年收入为2.80亿元,同比高增77.38%,占比7%。

剂型业务结构与盈利能力优化

在剂型方面,公司部分核心产品表现突出:

- 软胶囊: 收入19.84亿元,同比增长29.91%。

- 软糖: 收入9.95亿元,同比增长34.54%,毛利率高达48.88%(同比+3.72pct),是盈利能力最强的剂型之一。

- 硬胶囊: 收入2.23亿元,同比增长46.83%。

片剂、粉剂和功能饮品收入则有所下滑。公司整体毛利率提升1.2个百分点至31.46%,主要得益于持续的降本增效和全球采购协同。销售费用率、管理费用率和研发费用率分别为8.39%、9.92%和2.99%,其中研发费用率同比略有下降0.09个百分点。

总结

仙乐健康在2024年展现出强劲的增长韧性,营业收入和归母净利润均实现双位数增长。公司成功应对中国传统渠道挑战,通过新兴客群拓展实现业务突破;美洲市场BF业务表现亮眼,本土化生产策略有效规避风险并提升效率。软胶囊、软糖和硬胶囊等核心剂型业务强势增长,带动整体盈利能力优化。展望未来,公司在国内新消费市场的积极布局、美洲本土产能的释放以及新兴市场的巨大潜力,将持续推动业绩增长。预计2025-2027年公司营收和归母净利润将保持稳健增长,维持“买入”评级。投资者需关注市场需求疲软、新兴市场开拓不及预期及汇率波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用