中心思想

业绩稳健增长,区域市场表现亮眼

仙乐健康2025年第一季度业绩实现稳健增长,归母净利润同比显著提升8.9%。公司在中国区市场实现增速转正,并得益于MCN和跨境电商等新零售渠道的爆发式增长;同时,欧洲区市场也取得了超过35%的高速增长,显示出公司在全球市场的强劲拓展能力。

内生盈利驱动,未来发展潜力可期

报告指出,公司毛利率持续提升2.5个百分点至33.1%,内生业务净利润同比增长15.2%,显著高于整体收入增速,成为盈利增长的核心驱动力。展望未来,公司将继续深耕高价值客户,拓展新零售渠道,并致力于改善BF业务盈利能力,预计将持续提升整体盈利水平和市场竞争力。

主要内容

25Q1财务表现与区域市场分析

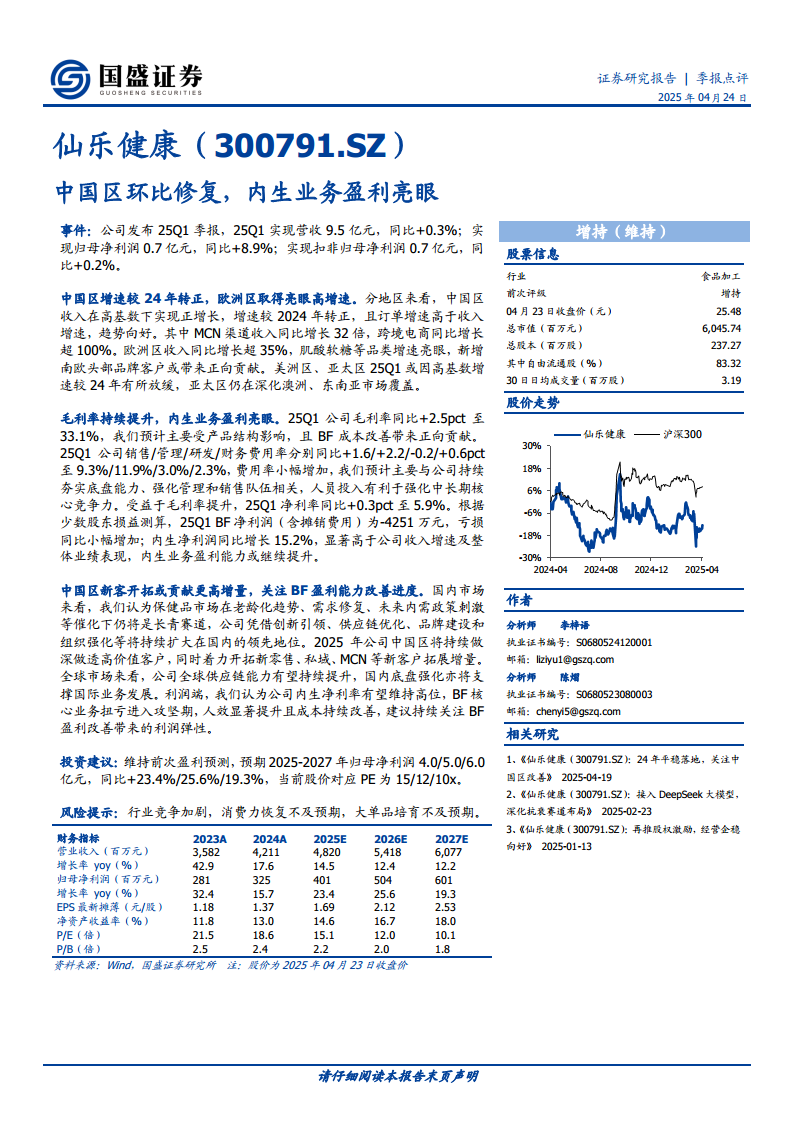

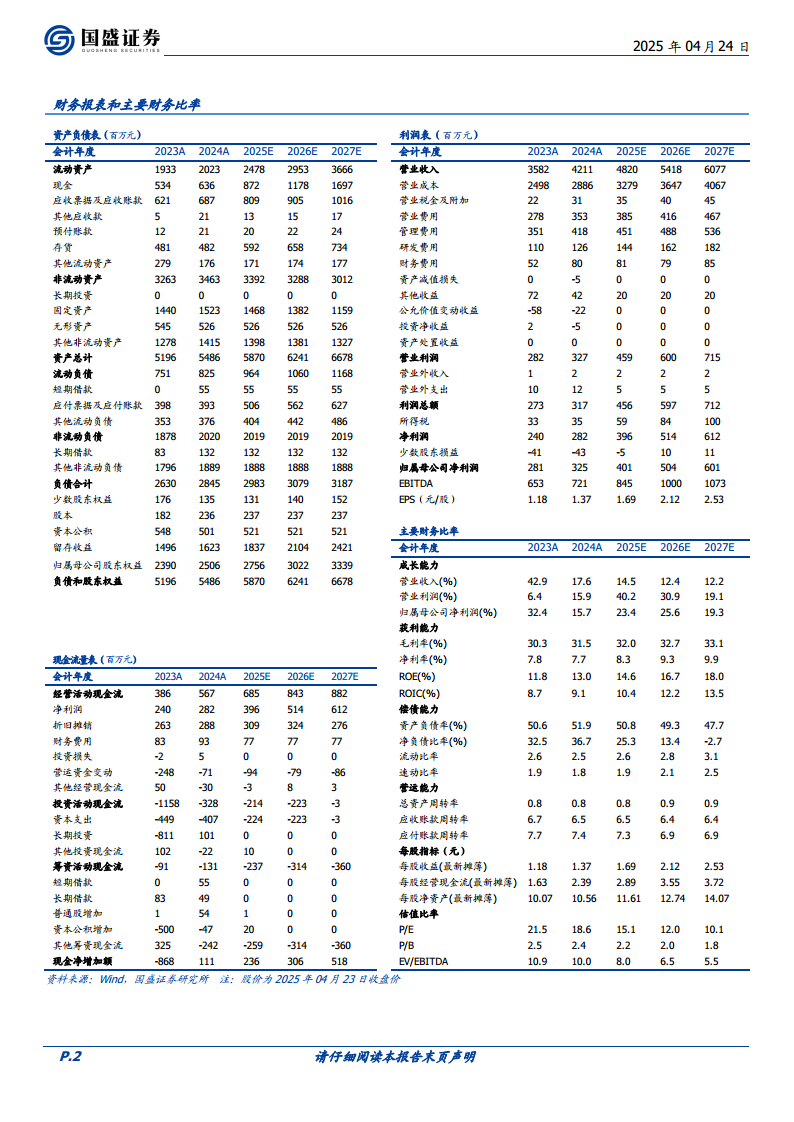

- 整体财务表现: 2025年第一季度,仙乐健康实现营业收入9.5亿元,同比微增0.3%;归属于母公司股东的净利润为0.7亿元,同比增长8.9%;扣除非经常性损益后的归母净利润为0.7亿元,同比增长0.2%。

- 中国区市场表现: 在高基数背景下,中国区收入实现正增长,增速较2024年转正,且订单增速高于收入增速,趋势向好。其中,MCN渠道收入同比增长32倍,跨境电商收入同比增长超过100%,显示出新零售渠道的强大增长动能。

- 欧洲区市场表现: 欧洲区收入同比增长超过35%,肌酸软糖等品类增速亮眼,并成功新增南欧头部品牌客户,预计将为未来业绩带来正向贡献。

- 美洲及亚太区市场: 25Q1美洲区和亚太区增速可能因高基数而有所放缓,亚太区仍在积极深化澳洲和东南亚市场的覆盖。

盈利能力提升及未来增长策略

- 毛利率与费用控制: 25Q1公司毛利率同比提升2.5个百分点至33.1%,主要得益于产品结构的优化和BF业务成本的改善。同期,销售费用率、管理费用率、研发费用率和财务费用率分别为9.3%、11.9%、3.0%和2.3%,费用率小幅增加主要与公司持续投入以夯实底盘能力、强化管理和销售队伍相关,旨在提升中长期核心竞争力。

- 净利率与业务盈利结构: 受毛利率提升驱动,25Q1净利率同比提升0.3个百分点至5.9%。在业务结构方面,BF业务(含摊销费用)净利润为-4251万元,亏损同比小幅增加;而内生业务净利润同比增长15.2%,显著高于公司整体收入增速及业绩表现,表明内生业务盈利能力持续增强。

- 国内市场策略: 鉴于老龄化趋势、需求修复及内需政策刺激,保健品市场仍是长青赛道。公司将凭借创新引领、供应链优化、品牌建设和组织强化,持续扩大在国内的领先地位。2025年中国区将深耕高价值客户,并着力开拓新零售、私域、MCN等新客户增量。

- 全球市场布局与利润展望: 公司全球供应链能力有望持续提升,国内底盘的强化也将支撑国际业务发展。利润端,预计内生净利率将维持高位,BF核心业务扭亏进入攻坚期,随着人效显著提升和成本持续改善,其盈利改善将为公司带来显著的利润弹性。

- 投资建议与风险提示: 报告维持“增持”评级,并预计2025-2027年归母净利润分别为4.0亿元、5.0亿元和6.0亿元,对应当前股价的PE分别为15倍、12倍和10倍。同时提示行业竞争加剧、消费力恢复不及预期以及大单品培育不及预期等风险。

总结

仙乐健康在2025年第一季度展现出稳健的经营态势和良好的增长潜力。公司通过在中国区新零售渠道的突破和欧洲区市场的快速扩张,有效驱动了营收增长。同时,毛利率的持续提升和内生业务的强劲盈利能力,共同支撑了净利润的显著增长。展望未来,公司将继续聚焦市场拓展和盈利能力优化,尤其关注BF业务的扭亏进展,以期实现持续的业绩增长和价值创造。

微信扫一扫-立即使用

微信扫一扫-立即使用