中心思想

业绩稳健增长与结构性挑战并存

爱博医疗在2024年实现了显著的营收增长,隐形眼镜业务表现尤为突出,成为公司新的增长引擎。然而,受人工晶体集采、角膜塑形镜市场竞争加剧以及毛利率较低的隐形眼镜业务占比提升等多重因素影响,公司整体毛利率有所下滑,导致利润增速不及收入增速。

高端新品驱动未来增长

公司积极通过定增项目扩大隐形眼镜产能,并持续优化基石业务(人工晶状体和角膜塑形镜)的产品结构,特别是高端人工晶状体新品的获批上市和在研产品进展,预示着2025年及未来高端产品放量将成为公司盈利能力改善和持续增长的关键驱动力。

主要内容

财务表现:营收高速增长,利润增速承压

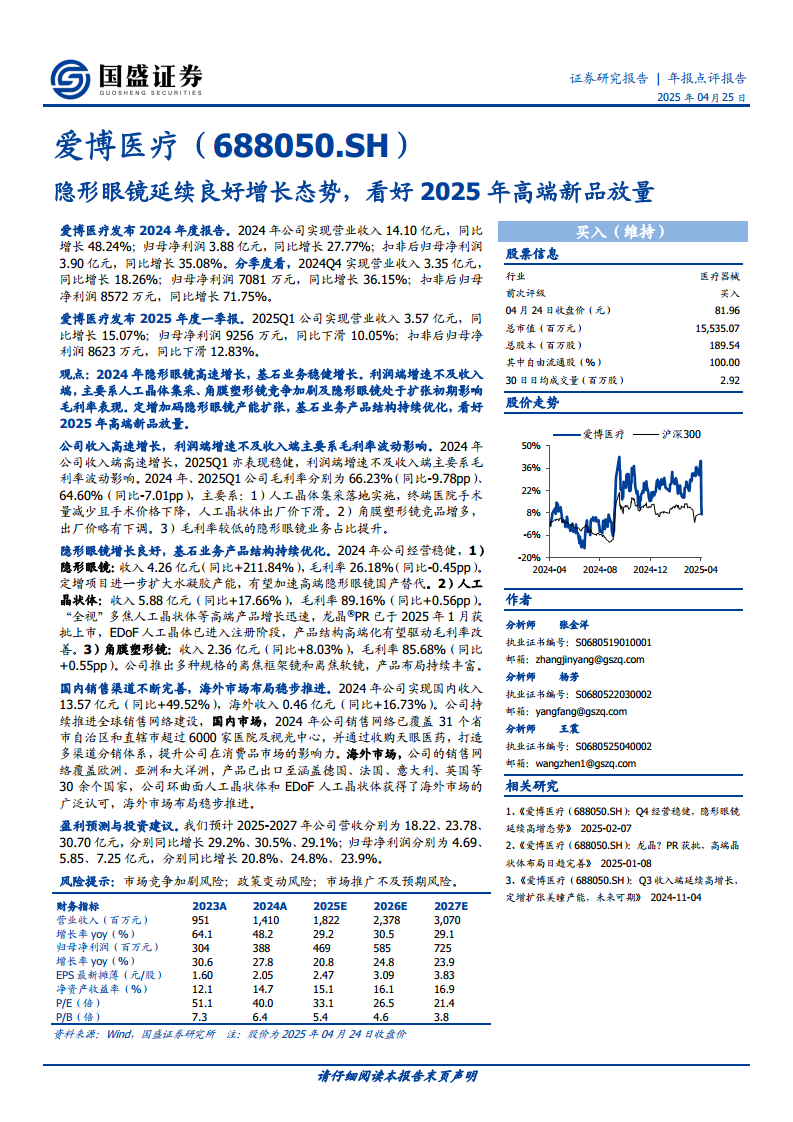

爱博医疗2024年实现营业收入14.10亿元,同比增长48.24%;归母净利润3.88亿元,同比增长27.77%。扣非后归母净利润3.90亿元,同比增长35.08%。2024年第四季度,公司营收3.35亿元,同比增长18.26%;归母净利润7081万元,同比增长36.15%。进入2025年第一季度,公司营收3.57亿元,同比增长15.07%;归母净利润9256万元,同比下滑10.05%。利润增速不及收入增速,主要受毛利率波动影响。

盈利能力分析:毛利率结构性下滑

2024年及2025年第一季度,公司毛利率分别为66.23%(同比下降9.78个百分点)和64.60%(同比下降7.01个百分点)。毛利率下滑的主要原因包括:

- 人工晶状体集采影响: 集采导致终端医院手术量减少、手术价格下降,人工晶状体出厂价下滑。

- 角膜塑形镜竞争加剧: 竞品增多导致角膜塑形镜出厂价略有下调。

- 隐形眼镜业务占比提升: 毛利率相对较低的隐形眼镜业务收入占比显著提升。

核心业务发展:隐形眼镜爆发,基石业务优化

- 隐形眼镜: 2024年收入达4.26亿元,同比高速增长211.84%,毛利率为26.18%。公司通过定增项目进一步扩大水凝胶产能,旨在加速高端隐形眼镜的国产替代进程。

- 人工晶状体: 2024年收入5.88亿元,同比增长17.66%,毛利率高达89.16%。高端产品如“全视”多焦人工晶状体增长迅速,龙晶®PR已于2025年1月获批上市,EDoF人工晶体进入注册阶段,产品结构高端化有望驱动毛利率改善。

- 角膜塑形镜: 2024年收入2.36亿元,同比增长8.03%,毛利率为85.68%。公司持续丰富产品布局,推出了多种规格的离焦框架镜和离焦软镜。

市场拓展:国内外渠道持续完善

2024年,公司国内收入达到13.57亿元,同比增长49.52%;海外收入0.46亿元,同比增长16.73%。

- 国内市场: 销售网络已覆盖31个省市自治区和直辖市的超过6000家医院及视光中心。通过收购天眼医药,公司打造了多渠道分销体系,提升了在消费品市场的影响力。

- 海外市场: 销售网络覆盖欧洲、亚洲和大洋洲,产品已出口至德国、法国、意大利、英国等30余个国家。环曲面人工晶状体和EDoF人工晶状体在海外市场获得广泛认可,海外布局稳步推进。

盈利预测与风险提示

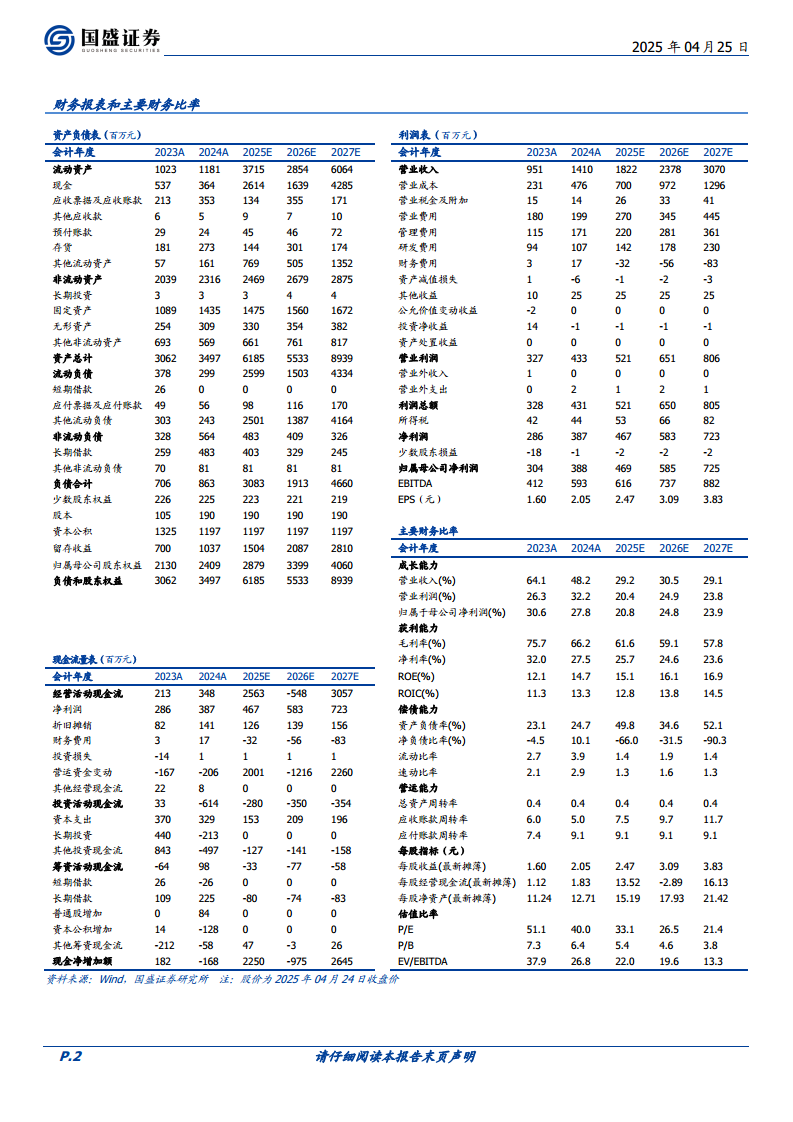

国盛证券预计爱博医疗2025-2027年营收分别为18.22亿元、23.78亿元、30.70亿元,同比增长29.2%、30.5%、29.1%。归母净利润分别为4.69亿元、5.85亿元、7.25亿元,同比增长20.8%、24.8%、23.9%。

风险提示包括市场竞争加剧风险、政策变动风险以及市场推广不及预期风险。

总结

爱博医疗2024年营收实现高速增长,其中隐形眼镜业务表现亮眼,成为核心增长动力。尽管受集采和市场竞争影响,公司毛利率有所承压,导致利润增速低于收入增速,但公司通过定增扩产隐形眼镜,并持续优化人工晶状体和角膜塑形镜的产品结构,特别是高端新品的上市和研发进展,有望在2025年实现高端产品放量,驱动未来盈利能力的改善和持续增长。公司国内外销售渠道的不断完善也为其长期发展奠定了基础。

微信扫一扫-立即使用

微信扫一扫-立即使用