中心思想

业绩显著改善与市场驱动

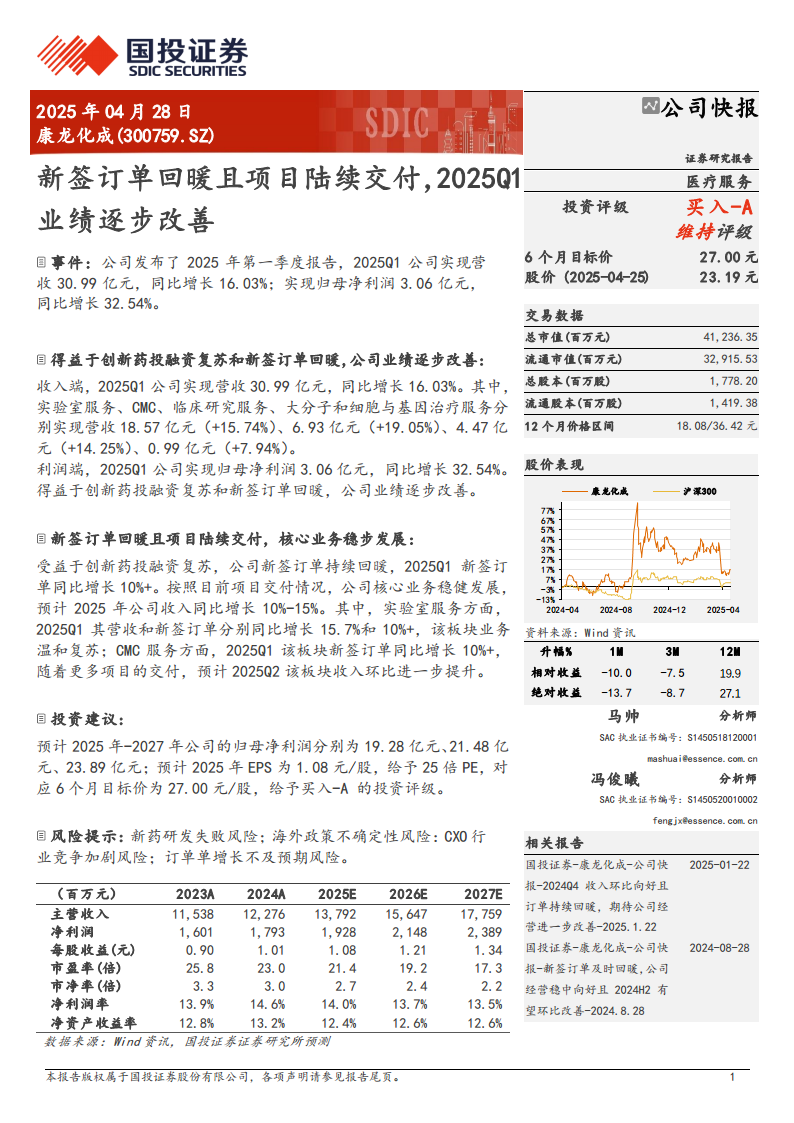

康龙化成在2025年第一季度实现了显著的业绩改善,营业收入和归母净利润均实现两位数增长。这一积极表现主要得益于创新药投融资市场的复苏以及公司新签订单的强劲回暖,显示出公司业务正逐步走出低谷。

核心业务稳健及投资展望

公司核心业务板块,包括实验室服务和CMC服务,均保持稳健增长,新签订单持续回暖,为全年业绩增长奠定了基础。分析师基于对公司未来盈利能力的预测,维持“买入-A”的投资评级,并设定了明确的6个月目标价,反映了对公司未来发展的积极预期。

主要内容

2025Q1 财务表现强劲

2025年第一季度,康龙化成实现营业收入30.99亿元,同比增长16.03%。同期,归属于母公司股东的净利润达到3.06亿元,同比大幅增长32.54%。这一业绩增长主要受到创新药投融资环境复苏和新签订单回暖的积极影响。

核心业务板块增长分析

公司各核心业务板块均呈现稳健增长态势:

- 实验室服务:实现营收18.57亿元,同比增长15.74%,新签订单同比增长超过10%,显示出温和复苏的迹象。

- CMC(化学、制造与控制)服务:营收达到6.93亿元,同比增长19.05%,新签订单同样实现10%以上的同比增长,预计2025年第二季度收入将环比进一步提升。

- 临床研究服务:营收为4.47亿元,同比增长14.25%。

- 大分子和细胞与基因治疗服务:营收0.99亿元,同比增长7.94%。

整体而言,公司2025年第一季度新签订单同比增长超过10%,为后续收入增长提供了有力保障。

未来业绩预测与投资评级

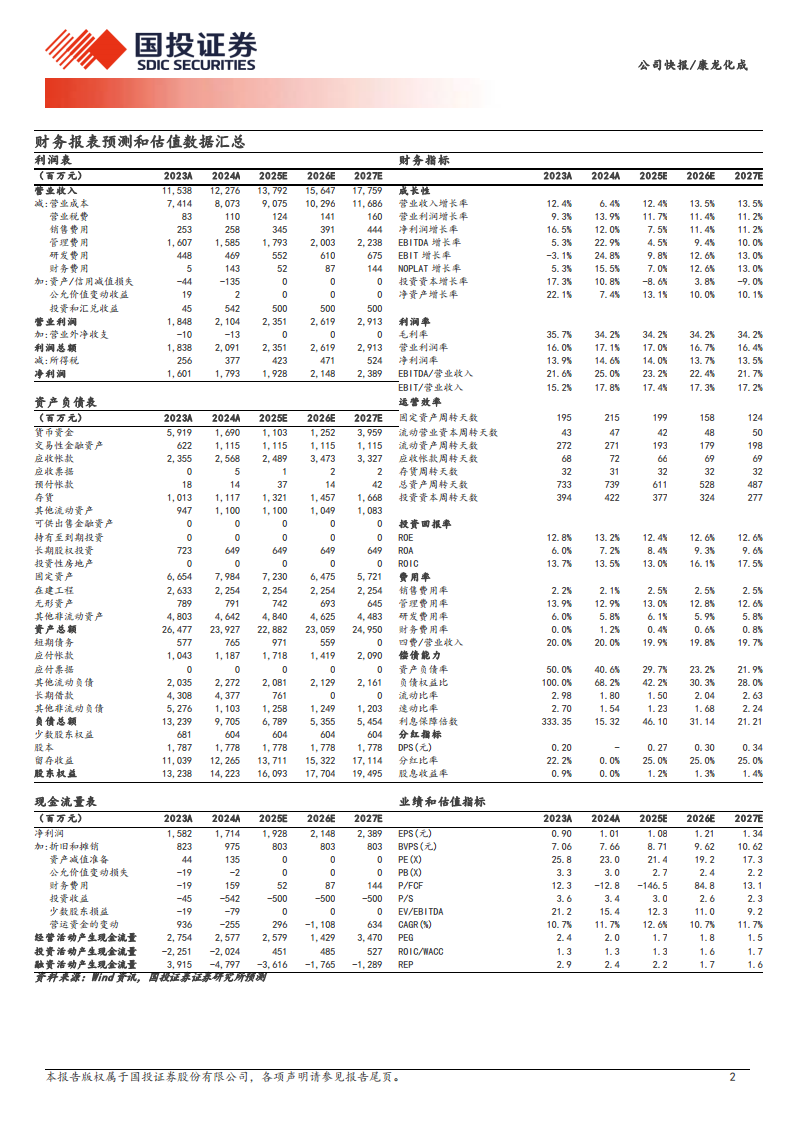

分析师预计康龙化成2025年全年收入将同比增长10%-15%。对公司2025年至2027年的归母净利润预测分别为19.28亿元、21.48亿元和23.89亿元。基于2025年每股收益(EPS)1.08元/股,并给予25倍市盈率(PE),分析师设定了6个月目标价为27.00元/股,并维持“买入-A”的投资评级。报告同时提示了新药研发失败、海外政策不确定性、CXO行业竞争加剧以及订单增长不及预期等潜在风险。

总结

康龙化成在2025年第一季度展现出强劲的业绩复苏,营收和净利润均实现显著增长,主要得益于创新药投融资市场的回暖和新签订单的增加。公司各核心业务板块,特别是实验室服务和CMC服务,表现稳健,为整体业绩增长提供了有力支撑。展望未来,公司预计将继续保持良好的增长势头,分析师维持“买入-A”评级,但投资者仍需关注潜在的市场和运营风险。

微信扫一扫-立即使用

微信扫一扫-立即使用