中心思想

业绩概览与短期挑战

三诺生物在2025年第一季度实现了营业收入10.42亿元,同比增长2.8%,显示出平稳的收入增长态势。然而,同期归属于母公司净利润为0.72亿元,同比下降10.9%。利润下滑的主要原因被分析为海外子公司PTS阶段性产能优化工作对利润释放的拖累,以及2024年第一季度海外子公司利润贡献基数较高。尽管短期利润承压,但公司经营现金流量净额达到1.97亿元,同比实现转正,表明现金流水平持续向好。

核心业务驱动与未来展望

报告对三诺生物的未来发展持积极乐观态度。公司核心的血糖监测(BGM)主业发展良好,预计将保持稳健增长。同时,持续葡萄糖监测(CGM)业务在国内市场积极放量,并在欧盟和美国市场积极推进商业化和注册工作。预计PTS的产能优化工作有望在2025年上半年结束,届时公司后续季度的利润同比增速有望边际改善。基于这些积极因素,华泰研究维持对三诺生物的“买入”投资评级,并看好公司2025年业绩保持向好发展,目标价维持29.64元人民币。

主要内容

核心业务表现与海外市场展望

- 血糖监测系统(BGM)主业稳健增长: 报告推测,若剔除心诺健康并表及CGM销售贡献,公司BGM业务在2025年第一季度收入同比稳健增长。鉴于糖尿病患者明确的血糖监测需求以及公司在行业内领先的品牌力,预计2025年BGM业务收入将继续保持稳健增长。

- 海外子公司PTS盈利能力改善: 预计PTS在2025年第一季度实现盈利。随着产能优化工作有望在2025年上半年结束,以及其在区域市场业务影响力的持续提升,看好PTS在2025年实现规模性盈利。

- 海外子公司Trividia降本增效显著: 预计Trividia在2025年第一季度实现盈利。通过持续推进内部降本增效工作,Trividia有望在2025年实现规模性盈利。

CGM业务进展与市场拓展

- 国内市场持续放量: 报告推测,2025年第一季度公司CGM产品在国内实现销售额约1亿元,销售表现积极向好。凭借公司CGM产品过硬的核心性能和持续发力的商业化推广,预计2025年国内销售额将达到4-6亿元。

- 欧盟市场商业化积极推进: 根据公司《投资者关系活动记录表》(2025-04-01),公司CGM产品目前正在欧洲部分国家积极推进医保准入及商业推广工作,整体进展符合公司预期。预计后续将在欧盟主要国家陆续实现医保市场的销售放量。

- 美国市场注册进展顺利: 根据公司《投资者关系活动记录表》(2025-04-01),公司CGM产品目前已处于FDA注册发补阶段,整体工作有序推进。预计有望在2025年下半年获得FDA批准。

财务预测与估值分析

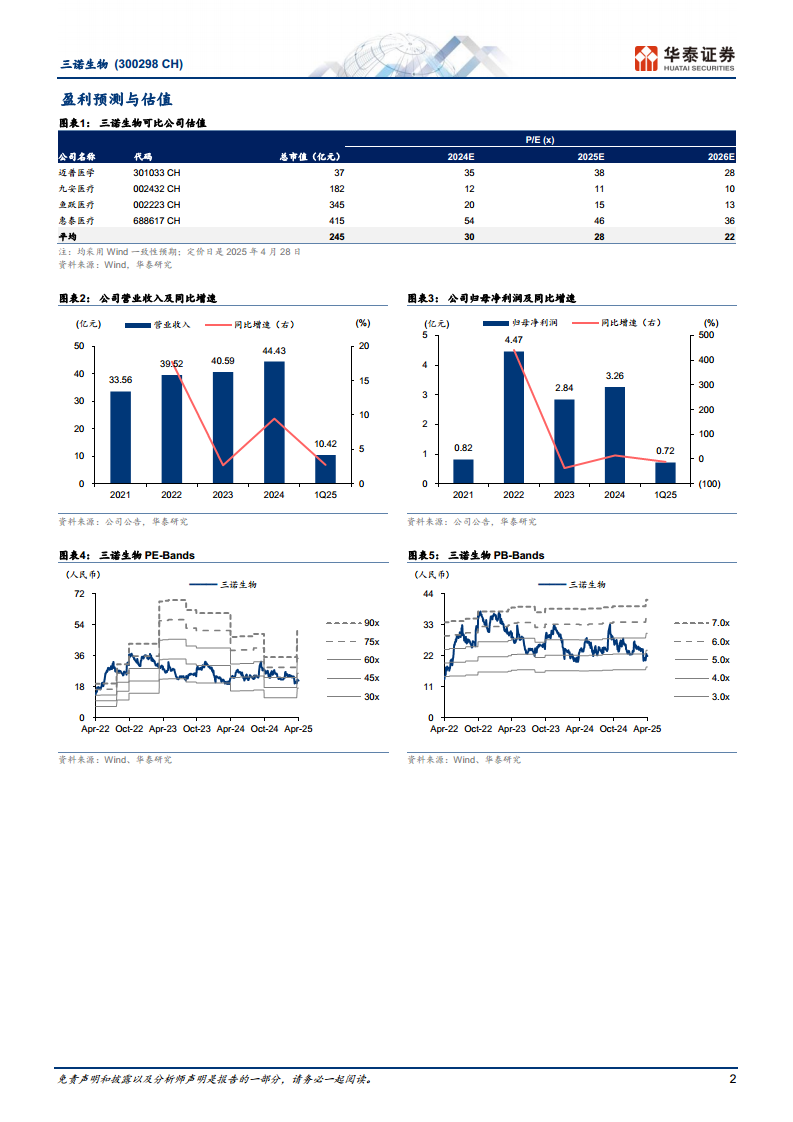

- 盈利预测维持不变: 华泰研究维持对三诺生物的盈利预测,预计2025-2027年每股收益(EPS)分别为0.78元、0.93元和1.09元。

- 行业龙头地位与增长潜力: 公司被视为国内血糖监测行业的龙头企业,CGM在国内市场表现良好,且海外市场有望积极贡献业绩增量。

- 估值与目标价: 报告给予公司2025年38倍市盈率(PE),该估值高于可比公司Wind一致预期均值28倍,并维持目标价29.64元人民币不变。

- 风险提示: 报告提示了核心产品销售不达预期和核心产品研发进度低于预期的潜在风险。

总结

三诺生物在2025年第一季度实现了收入的平稳增长,尽管短期利润因海外子公司PTS的产能优化而有所承压,但公司的经营现金流状况已显著改善。公司BGM核心主业发展良好,海外子公司PTS和Trividia预计将在2025年实现规模性盈利。同时,CGM业务在国内市场表现强劲,并在欧盟和美国市场取得了积极的商业化和注册进展,预计将成为公司未来业绩增长的重要驱动力。华泰研究维持“买入”评级,并看好公司在2025年及后续年度的业绩向好发展,预计随着海外产能优化工作的完成和CGM业务的持续拓展,公司盈利能力将逐步提升。

微信扫一扫-立即使用

微信扫一扫-立即使用